Системы эконометрических уравнений

Если экономический процесс не поддаётся описанию посредством одной модели регрессии, то в подобных ситуациях прибегают к построению нескольких эконометрических уравнений, которые в совокупности образуют систему.

В состав системы эконометрических уравнений входят множество зависимых или эндогенных переменных и множество предопределённых переменных (лаговые и текущие независимые переменные, а также лаговые эндогенные переменные).

Системы эконометрических уравнений используются для объяснения текущих значений эндогенных переменных в зависимости от значений предопределённых переменных.

Системы эконометрических уравнений, которые используются в эконометрическом моделировании, подразделяются на три типа.

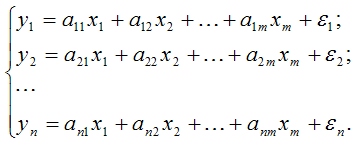

1. Система независимых эконометрических уравнений вида:

Данная система характеризуется тем, что каждая эндогенная переменная y является функцией от одних и тех же переменных x;

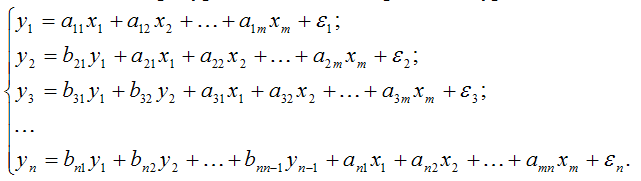

2. Система рекурсивных эконометрических уравнений вида:

Данная система характеризуется тем, что в каждом последующем уравнении эндогенная переменная выступает в качестве экзогенной переменной;

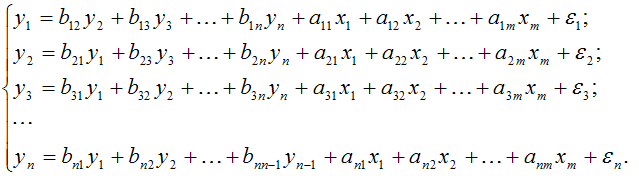

3. Система взаимозависимых эконометрических уравнений вида:

Данная система характеризуется тем, что эндогенные переменные в одних уравнениях входят в левую часть (т. е. являются результативными переменными), а в других уравнениях – в правую часть (т. е. являются факторными переменными).

В системе взаимозависимых уравнений значения результативных и факторных переменных формируются одновременно под влиянием внешних факторов. Поэтому данная система также называется системой одновременных или совместных уравнений.

В системах независимых и рекурсивных уравнений каждое уравнение может рассматриваться самостоятельно, поэтому оценки неизвестных коэффициентов этих уравнений можно рассчитать с помощью классического метода наименьших квадратов.

В системе одновременных уравнений каждое уравнение не может рассматриваться как самостоятельная часть системы, поэтому оценки неизвестных коэффициентов данных уравнений нельзя определить с помощью классического метода наименьших квадратов, т. к. нарушаются три основных условия применения этого метода:

а) между переменными системы уравнений существует одновременная зависимость, т. е. в первом уравнении системы y1 является функцией от y2, а во втором уравнении уже y2 является функцией от y1;

б) наличие проблема мультиколлинеарности, т. е. во втором уравнении системы y2 зависит от x1, а в других уравнениях обе переменные являются факторными;

в) случайные ошибки уравнения коррелируют с результативными переменными.

Следовательно, если неизвестные коэффициенты системы одновременных уравнений оценивать с помощью классического метода наименьших квадратов, то в результате мы получим смещённые и несостоятельные оценки.

Основной моделью системы одновременных уравнений является модель одновременного формирования спроса Q d и предложения Q s товара в зависимости от его цены P в момент времени t. Данная модель включает в себя три уравнения:

1) уравнение предложения:

2) уравнение спроса:

3) тождество спроса, справедливое при условии, что рынок находится в состоянии равновесия:

Q s t – предложение товара в момент времени t;

Q d t – спрос на товар в момент времени t;

Pt – цена товара в момент времени t;

Pt–1 – цена товара в предшествующий момент времени (t–1);

It – доход потребителей в момент времени t.

Общие понятия о системах уравнений, используемых в эконометрике

#Принципиальные сложности применения систем эконометрических уравнений связаны с ошибками…

-определения случайных воздействий

-однородности выборочной совокупности

#Система эконометрических уравнений систему …

-систему экономических показателей

-систему социальных показателей

#Основной задачей построения систем эконометрических уравнений является описание …

+структуры связей реальной экономической системы

-взаимодействия реальных экономической и политической систем

-структуры связей реальной политической системы

#Основным преимуществом использования систем эконометрических уравнений является …

+возможность описания сложных систем

-построение изолированных уравнений регрессии

-исследование связи между двумя признаками

-исследование связи между моделируемым показателем и рядом влияющих на него факторов

#Система эконометрических уравнений не используется при моделировании …

+взаимосвязей временных рядов данных

-механизма функционирования экономических систем

-связей между экономическими показателями

#Для моделирования сложных экономических систем целесообразно использовать …

+систему эконометрических уравнений

-изолированное уравнение регрессии

#Первопричиной использования систем эконометрических уравнений является то, что …

+изолированное уравнение не отображает истинные влияния факторов на вариацию результативных переменных

-существует доминирующий фактора

-отсутствует связь между экономическими показателями

-случайные факторы оказывают существенное влияние на моделируемую экономическую систему

#Изолированное уравнение множественной регрессии может быть использовано для моделирования взаимосвязи экономических показателей, если …

+факторы не взаимодействуют друг с другом

-система не предполагает использование уравнений множественной регрессии

-при изменении одного экономического показателя другие факторы также изменяются

-при изменении переменной влечет за собой изменения во всей системе взаимосвязанных признаков

#При изучении взаимодействия спроса и предложения целесообразно использовать …

+систему эконометрических уравнений

-уравнение зависимости спроса от цены

-уравнение зависимости предложения от цены

#Система эконометрических уравнений предполагает наличие …

+нескольких зависимых и нескольких независимых признаков

-нескольких зависимых и одного независимого признаков

-одного зависимого и нескольких независимых признаков

-одного зависимого и совокупности независимых признаков

#При построении системы эконометрических уравнений необходимо учитывать …

+структуру связей реальной экономической системы

-среднюю величину каждой зависимой переменной

-максимальную величину каждого фактора

#Структурной формой модели называется система …

-уравнений с фиксированным набором факторов

#Система независимых уравнений предполагает …

+совокупность независимых уравнений регрессии

-совокупность зависимых уравнений регрессии

-одно изолированное уравнение регрессии

-совокупность независимых временных рядов

#В левой части системы взаимозависимых переменных, как правило, находится …

+несколько зависимых переменных

-одна независимая переменная

-несколько зависимых переменных и случайная величина

-одна зависимая переменная

#В левой части системы независимых уравнений находится …

+одна зависимая переменная

-одна независимая переменная

-совокупность зависимых переменных

-совокупность независимых переменных

#Система рекурсивных уравнений включает в каждое …

+последующее уравнение в качестве факторов все зависимые переменные предшествующих уравнений с набором собственно факторов

-предыдущее уравнение в качестве факторов все зависимые переменные последующих уравнений с набором собственно факторов

-уравнение в качестве факторов все зависимые переменные с набором собственно факторов

-последующее уравнение в качестве зависимых переменных собственно факторы предшествующих уравнений

#Система взаимозависимых уравнений в ее классическом виде называется также системой _______ уравнений

#Системы эконометрических уравнений классифицируются по …

+способу вхождения зависимых и независимых переменных в уравнения регрессии

-количеству факторов в каждом уравнении системы

-количеству уравнений в системе

-способу ранжирования факторов в зависимости от силы влияния на моделируемые показатели

#Выделяют три класса систем эконометрических уравнений: …

+системы независимых уравнений, системы взаимозависимых уравнений и системы рекурсивных уравнений

-системы одновременных уравнений, системы взаимозависимых уравнений и системы рекурсивных уравнений

-система независимых уравнений, системы изолированных уравнений и системы рекурсивных уравнений

-системы взаимозависимых уравнения, системы рекурсивных уравнений и системы возвратных уравнений

#В системе независимых уравнений каждое уравнение представлено …

+изолированным уравнением регрессии

-уравнением временного ряда

-рекурсивным уравнением регрессии

-совместным уравнением регрессии

#В системах рекурсивных уравнений количество переменных в правой части каждого уравнения определяется как …

+сумма количества зависимых переменных предыдущих уравнений и количества независимых факторов

-сумма количества зависимых переменных последующих уравнений и количества независимых факторов

-разность количества зависимых переменных предыдущих уравнений и количества независимых факторов

-разность количества зависимых переменных последующих уравнений и количества независимых факторов

#При построении систем независимых уравнений набор факторов в каждом уравнении определяется числом факторов, оказывающих ___________ на моделируемый показатель

-оказывающих как существенное, так и несущественное влияние

-оказывающих несущественное влияние

-не оказывающих существенное влияние на моделируемый показатель

#В правой части структурной формы взаимозависимой системы могут стоять _______ переменные

#Структурной формой модели называется система _______ уравнений

#Структурными коэффициентами модели называются коэффициенты _________ в структурной форме модели

+при экзогенных и эндогенных переменных

-только при экзогенных переменных

-только при эндогенных переменных

#Приведенная форма модели представляет собой систему …

+линейных функций эндогенных переменных от экзогенных

-нелинейных функций эндогенных переменных от экзогенных

-случайных функций эндогенных переменных от экзогенных

-обратных функций эндогенных переменных от экзогенных

#Под идентификационной моделью подразумевается …

+единственность соответствия между приведенной и структурной формами модели

-существование нескольких приведенных моделей для одной структурной формы

#Модель идентифицируема, если число параметров структурной формы модели …

+равно числу параметров приведенной формы модели

-меньше числа параметров приведенной формы модели

-больше числа параметров приведенной формы модели

-равно числу уравнений модели

#Приведенная форма модели получена из _______ формы модели …

#Эндогенными переменными являются …

-переменные, значение которые определяется вне системы

#Экзогенными переменными являются …

-переменные, значение которые определяется внутри системы

#Эндогенными переменными не являются …

-переменные y в уравнениях системы вида у = f(x)

-переменные, значение которые определяется внутри системы

#Экзогенными переменными не являются …

-переменные х в уравнениях системы вида у = f(x)

-переменные, значение которые определяется вне системы

#Косвенный метод наименьших квадратов применим для …

+идентифицируемой системы одновременных уравнений

-любой системы одновременных уравнений

-неидентифицируемой системы уравнений

-неидентифицируемой системы рекурсивных уравнений

#Косвенный метод наименьших квадратов требует …

+преобразования структурной формы модели в приведенную

-линеаризации уравнений структурной формы модели

-нормализации уравнений структурной формы

-линеаризации уравнений приведенной формы

#Двухшаговый метод наименьших квадратов применим для решения …

+системы одновременных уравнений в качестве наиболее общего метода решения

-только сверхидентифицированной системы одновременных уравнений

-только идентифицированной системы одновременных уравнений

-неидентифицированной системы одновременных уравнений

#Двухшаговый метод наименьших квадратов применяется для оценки параметров …

+систем эконометрических уравнений

-нелинейных уравнений регрессии

-линеаризованных уравнений регрессии

#В приведенной форме модели в правой части уравнений находятся …

+только независимые переменные

-зависимые и независимые переменные

-только зависимые переменные

#Для оценки коэффициентов структурной формы модели не применяют _____ метод наименьших квадратов

#При оценке параметров приведенной формы модели косвенный метод наименьших квадратов использует алгоритм…

+обычного метода наименьших квадратов

-метода максимального правдоподобия

-метода главных компонент

-расчета средней взвешенной величины

#Двухшаговый метод наименьших квадратов предполагает ______ использование обычного МНК

-не использовать обычный МНК

#На первом этапе применения косвенного метода наименьших квадратов …

+структурную форму преобразуют в приведенную

-приведенную форму преобразуют в структурную

-проводят процедуру линеаризации структурной формы модели

-проводят процедуру линеаризации приведенной формы модели

#При оценке параметров систем одновременных уравнений не производят …

+линеаризацию уравнений системы

-преобразование структурной формы модели в приведенную

-расчет коэффициентов приведенной формы

-идентификацию системы одновременных уравнений

#Приведенная форма модели является результатом преобразования …

Система взаимозависимых (одновременных) уравнений

Наибольшее распространение в эконометрических исследованиях получила система взаимозависимых уравнений. В ней одни и те же зависимые (эндогенные) переменные в одних уравнениях входят в левую часть (т. е. выступают в роли результативных признаков), а в других уравнениях – в правую часть системы (т. е. выступают в качестве факторных переменных). Система взаимозависимых уравнений получила название системы совместных, одновременных уравнений. Тем самым подчеркивается, что в системе одни и те же переменные одновременно рассматриваются как зависимые в одних уравнениях и как независимые в других. В эконометрике эта система уравнений также называется структурной формой модели (СФМ).

Система одновременных уравнений в структурной форме и при отсутствии лаговых переменных может быть записана:

(7.3)

(7.3)

Кроме регрессионных уравнений (они называются также поведенческими уравнениями) модель может содержать тождества, которые представляют собой алгебраические соотношения между эндогенными переменными. Тождества позволяют исключать некоторые эндогенные переменные и рассматривать систему регрессионных уравнений меньшей размерности Параметры модели в структурной форме называют ее структурными коэффициентами

Система одновременных уравнений в структурной форме позволяет увидеть влияние изменений любой экзогенной переменной на значения эндогенной переменной. Целесообразно в качестве экзогенных переменных выбирать такие переменные, которые могут быть объектом регулирования. Меняя их и управляя ими, можно заранее иметь целевые значения эндогенных переменных.

В отличие от предыдущих систем каждое уравнение системы одновременных уравнений не может рассматриваться самостоятельно, и для нахождения его параметров традиционный МНК неприменим, т. к. нарушаются предпосылки, лежащие в основе МНК (например, предпосылка о некоррелированности факторных переменных с остатками). Эндогенные переменные являются случайными величинами, зависящими от  . В том случае, когда эндогенная переменная входит в некоторое уравнение как факторная происходит нарушение названной предпосылки МНК. Таким образом, для нахождения структурных коэффициентов традиционный МНК неприменим. С этой целью используются специальные приемы оценивания.

. В том случае, когда эндогенная переменная входит в некоторое уравнение как факторная происходит нарушение названной предпосылки МНК. Таким образом, для нахождения структурных коэффициентов традиционный МНК неприменим. С этой целью используются специальные приемы оценивания.

Предложения интернет-магазинов

Рекламная сеть Topadvert 7.2. Приведенная форма модели Для определения структурных коэффициентов на основе структурной модели формируют приведенную форму модели. Приведенная форма модели представляет собой систему линейных функций эндогенных переменных от экзогенных: где По своему виду приведенная форма модели ничем не отличается от системы независимых уравнений, параметры которой оцениваются традиционным МНК. Применяя МНК, можно оценить Можно показать, что коэффициенты приведенной формы модели представляют собой нелинейные функции коэффициентов структурной формы модели. Рассмотрим структурную модель с двумя эндогенными переменными. Запишем соответствующую приведенную форму модели: Выразим коэффициенты приведенной формы модели через коэффициенты структурной модели. Из первого уравнения (7.5) можно выразить Подставим Выразим из (7.7) Поступая аналогично со вторым уравнением системы (7.5), получим

Таким образом, коэффициенты приведенной формы модели выражаются через коэффициенты структурной формы следующим образом:

Следует заметить, что приведенная форма модели хотя и позволяет получить значения эндогенных переменных через значения экзогенных, но аналитически она уступает структурной форме модели, так как в ней отсутствуют взаимосвязи между эндогенными переменными. 7.3. Проблема идентификации При правильной спецификации модели задача идентификация системы уравнений сводится к корректной и однозначной оценке ее коэффициентов. Непосредственная оценка коэффициентов уравнения возможна лишь в системах внешне не связанных уравнений, для которых выполняются основные предпосылки построения регрессионной модели, в частности, условие некоррелированности факторных переменных с остатками. В рекурсивных системах всегда возможно избавление от проблемы коррелированности остатков с факторными переменными путем подстановки в качестве значений факторных переменных не фактических, а модельных значений эндогенных переменных, выступающих в качестве факторных переменных. Процесс идентификации осуществляется следующим образом: 1. Идентифицируется уравнение, в котором в качестве факторных не содержатся эндогенные переменные. Находится расчетное значение эндогенной переменной этого уравнения. 2. Рассматривается следующее уравнение, в котором в качестве факторной включена эндогенная переменная, найденная на предыдущем шаге. Модельные (расчетные) значения этой эндогенной переменной обеспечивают возможность идентификации этого уравнения и т. д. В системе уравнений в приведенной форме проблема коррелированности факторных переменных с отклонениями не возникает, так как в каждом уравнении в качестве факторных переменных используются лишь предопределенные переменные. Таким образом, при выполнении других предпосылок рекурсивная система всегда идентифицируема. При рассмотрении системы одновременных уравнений возникает проблема идентификации. Идентификация в данном случае означает определение возможности однозначного пересчета коэффициентов системы в приведенной форме в структурные коэффициенты. Структурная модель (7.3) в полном виде содержит Чтобы получить единственно возможное решение необходимо предположить, что некоторые из структурных коэффициентов модели ввиду слабой их взаимосвязи с эндогенной переменной из левой части системы равны нулю. Тем самым уменьшится число структурных коэффициентов модели. Уменьшение числа структурных коэффициентов модели возможно и другими путями: например, путем приравнивания некоторых коэффициентов друг к другу, т. е. путем предположений, что их воздействие на формируемую эндогенную переменную одинаково и пр. С позиции идентифицируемости структурные модели можно подразделить на три вида: Модель идентифицируема, если все структурные ее коэффициенты определяются однозначно, единственным образом по коэффициентам приведенной формы модели, т. е. если число параметров структурной модели равно числу параметров приведенной формы модели. Модель неидентифицируема, если число коэффициентов приведенной модели меньше числа структурных коэффициентов, и в результате структурные коэффициенты не могут быть оценены через коэффициенты приведенной формы модели. Модель сверхидентифицируема, если число коэффициентов приведенной модели больше числа структурных коэффициентов. В этом случае на основе коэффициентов приведенной формы можно получить два или более значений одного структурного коэффициента. Сверхидентифицируемая модель в отличие от неидентифицируемой модели практически решаема, но требует для этого специальных методов нахождения параметров. Г. Б. Клейнер, С. А. Смоляк Эконометрические зависимости. Принципы и методы построения

Эконометрические методы в дистанционном анализе деятельност…

Прогнозирование эконометрических временных рядов

Рекламная сеть Topadvert Чтобы определить тип структурной модели необходимо каждое ее уравнение проверить на идентифицируемость. Модель считается идентифицируемой, если каждое уравнение системы идентифицируемо. Если хотя бы одно из уравнений системы неидентифицируемо, то и вся модель считается неидентифицируемой. Сверхидентифицируемая модель кроме идентифицируемых содержит хотя бы одно сверхидентифицируемое уравнение. 7.4. Условия идентифицируемости уравнений структурной модели источники: http://poisk-ru.ru/s54895t1.html http://mydocx.ru/2-20586.html |

(7.4)

(7.4) – коэффициенты приведенной формы модели,

– коэффициенты приведенной формы модели,  – случайные остатки для приведенной формы.

– случайные остатки для приведенной формы. . (7.5)

. (7.5) . (7.6)

. (7.6) (ради упрощения опускаем случайную величину):

(ради упрощения опускаем случайную величину):  .

. во второе уравнение (7.5):

во второе уравнение (7.5): (7.7)

(7.7) :

:  .

. , т. е. система (7.5) принимает вид:

, т. е. система (7.5) принимает вид:

параметров, которые необходимо определить. Приведенная форма модели в полном виде содержит

параметров, которые необходимо определить. Приведенная форма модели в полном виде содержит  параметров. Следовательно, для определения

параметров. Следовательно, для определения