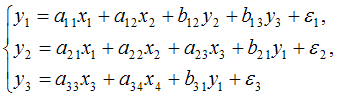

Дана система одновременных эконометрических уравнений:

Система является точно идентифицируемой. Определите последовательность этапов алгоритма оценки ее параметров.

В случае точно идентифицируемой структурной формы модели для оценки ее параметров применяют косвенный метод наименьших квадратов (КМНК). При этом соблюдают следующую последовательность этапов КМНК:

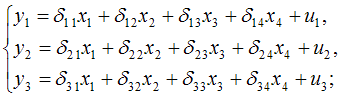

1) структурная форма модели преобразовывается в приведенную форму модели; так как в системе 4 экзогенных переменных – (х1, х2, х3 и х4),то у правой части приведенной формы модели записывается сумма четырех произведений соответствующих коэффициентов приведенной формы и экзогенных переменных; для данной системы приведенная форма будет иметь вид

2) для каждого уравнения приведенной формы модели обычным МНК оцениваются параметры приведенной формы модели – приведенные коэффициенты  ;

;

3) коэффициенты приведенной формы модели трансформируются в параметры структурной формы модели  и

и  ;

;

4) найденные значения коэффициентов подставляются в структурную форму системы эконометрических уравнений.

Эконометрика : учеб. / И.И. Елисеева и [др.]; под ред. И.И. Елисеевой. – 2-е изд., перераб. и доп. – М. : Финансы и статистика, 2005. – С. 265–266.

Эконометрика: учеб. / под ред. д-ра экон. наук, проф. В.С. Мхитаряна. – М. : Проспект, 2008. – С. 347–353.

ответ тест i-exam

Системы эконометрических уравнений

Пример . Рассмотрим модель зависимости общей величины расходов на питание от располагаемого личного дохода (х) и цены продуктов питания (р):у = а0 + а1х + а2р + ε. Определим класс модели и вид переменных модели: регрессионная модель с одним уравнением; эндогенная переменная — расходы на питание, экзогенные переменные — располагаемый личный доход и цена продуктов питания.

Принципиальные сложности применения систем эконометрических уравнений связаны с ошибками спецификации модели.

Система уравнений в эконометрических исследованиях может быть построена по-разному. Выделяют следующие 3 вида систем уравнений.

- Система независимых уравнений, когда каждая зависимая переменная (y ) рассматривается как функция только от предопределенных переменных (х):

- Система рекурсивных уравнений, когда в каждом последующем уравнении системы зависимая переменная представляет функцию от зависимых и предопределенных переменных предшествующих уравнений:

От структурной формы легко перейти к так называемой приведенной форме модели. Число уравнений в приведенной форме равно числу эндогенных переменных модели. В каждом уравнении приведенной формы эндогенная переменная выражается через все предопределенные переменные модели:

Так как правая часть каждого из уравнений приведенной формы содержит только предопределенные переменные и остатки, а левая часть только одну из эндогенных переменных, то такая система является системой независимых уравнений. Поэтому параметры каждого из уравнений системы в приведенной форме можно определить независимо обычным МНК.

Зная оценки этих приведенных коэффициентов можно определить параметры структурной формы модели. Но не всегда, а только если модель является идентифицируемой.

Проблема идентификации

Количество структурных и приведенных коэффициентов одинаково в модели идентифицируемой.

Правила идентификации

Ранг данной матрицы равен 1, что меньше К-1=2, следовательно, 1-ое уравнение модели неидентифицированно.

Составим матрицу А для 2-ого уравнения системы. Во 2-ом уравнении отсутствуют переменные y3, x2, х3:

y3 x 2 x3

b13 a 13 0 — в 1-ом уравнении

1 a32 a33 — в 3-ем уравнении

Ранг данной матрицы равен 2, что равно К-1=2, следовательно, 2-ое уравнение модели точно идентифицированно.

Составим матрицу А для 3-его уравнения системы. В 3-ем уравнении отсутствуют переменные y1, x2:

y 1 x 2

1 a12 — в 1-ом уравнении

b21 0 — во 2-ом уравнении

Ранг данной матрицы равен 1, что меньше К-1=2, следовательно, 3-е уравнение модели неидентифицированно.

Сделаем выводы: 1-ое и 3-е уравнения системы неидентифицированны (т.к. не выполняются достаточные условия идентификации, а в случае 1-ого уравнения и необходимое условие также). 2-ое уравнение системы сверхидентифицированно. Следовательно, система в целом является неидентифицируемой.

Для оценки параметров 2-ого уравнения можно применить двухшаговый МНК. Параметры 1-ого и 3-его уравнений определить по коэффициентам приведенной формы нельзя. Поэтому модель должна быть модифицирована.

Системы одновременных уравнений

Системы эконометрических уравнений включают множество зависимых или эндогенных переменных и множество предопределенных переменных (лаговые и текущие независимые переменные, а также лаговые эндогенные переменные). Как и эконометрические модели с одним уравнением, системы эконометрических уравнений направлены на объяснение текущих значений эндогенных переменных в зависимости от значений предопределенных переменных. В эконометрическом моделировании выделяют три вида систем уравнений.

1. Система независимых уравнений определяется тем, что каждая эндогенная переменная y является функцией только от одних и тех же переменных x:

(1)

(1)

2. Система рекурсивных уравнений определяется тем, что в каждом последующем уравнении эндогенная переменная выступает в качестве экзогенной переменной:

(2)

(2)

В таких системах каждое уравнение может рассматриваться самостоятельно, и неизвестные коэффициенты таких уравнений можно найти с помощью классического метода наименьших квадратов.

3. Система взаимозависимых уравнений определяется тем, что эндогенные переменные в одних уравнениях входят в левую часть(т. е. являются результативными признаками), а в других уравнениях — в правую часть (т. е. являются факторными признаками):

(3)

(3)

В системе взаимозависимых уравнений значения результативных и факторных переменных формируются одновременно под влиянием внешних факторов. Эта система — система одновременных, или совместных, уравнений.

Каждое уравнение системы одновременных уравнений не может рассматриваться как самостоятельная часть системы, вследствие чего применение традиционного метода наименьших квадратов для определения его параметров невозможно, так как нарушаются условия МНК:

1) одновременная зависимость между переменными модели, т. е. в первом уравнении y1 — это функция от y2, а во втором уравнении y2 — это функция от y1;

2) проблема мультиколлинеарности, т. е. во втором уравнении системы y2 зависит от x1, а в других уравнениях обе переменные выступают в качестве факторных;

3) случайные ошибки уравнения коррелируют с результативными переменными.

В результате применения обычного МНК к оцениванию одновременных уравнений оценки неизвестных параметров получаются смещенными и несостоятельными.

Часто приводимым примером системы взаимозависимых уравнений является моделирование одновременного формирования спроса Q d и предложения Q s товара в зависимости от его цены P в момент времени t:

где  — предложение товара в момент времени t;

— предложение товара в момент времени t;

— спрос на товар в момент времени t;

— спрос на товар в момент времени t;

Pt — цена товара в момент времени t;

Pt-1 — цена товара в предшествующий момент времени (t − 1);

It — доход потребителей в момент времени t.

Если рынок находится в состоянии равновесия, то имеет место следующее тождество равновесия:

1.1 Структурная и приведенная формы системы одновременных уравнений. Проблема идентификации модели.

Уравнения, из которых состоит исходная система одновременных уравнений, называются структурными уравнениями, а модель в данном случае имеет структурную форму. С помощью структурной формы модели непосредственно отражают реальный экономический процесс. Коэффициенты уравнений структурной формы называются структурными коэффициентами, или параметрами.

Структурные уравнения могут быть представлены либо поведенческими уравнениями, либо уравнениями — тождествами.

Поведенческие уравнения характеризуют все типы взаимодействия между эндогенными и экзогенными переменными.

Эндогенные переменные – это зависимые переменные, число которых равно числу уравнений в системе. Они обозначаются через y.

Экзогенные переменные – это предопределенные переменные, влияющие на эндогенные переменные, но не зависящие от них. Они обозначаются через x.

В поведенческих уравнениях значения параметров являются неизвестными и подлежат оцениванию. Примером поведенческого уравнения является уравнения спроса или предложения:

= a0 +a1 ×Pt +a2 ×Pt−1 или

= a0 +a1 ×Pt +a2 ×Pt−1 или  = b0 +b1 ×Pt +b2 ×It .

= b0 +b1 ×Pt +b2 ×It .

Тождествами называют равенства, выполняющиеся во всех случаях. Для них характерно, что их вид и значения параметров известны и они не содержат случайной компоненты. Примером уравнения тождества является тождество равновесия в модели «спрос — предложение»:  .

.

Для определения неизвестных структурных параметров системы одновременных уравнений переходят к приведенной форме модели.

Приведенной формой модели называется система независимых уравнений, в которой все эндогенные переменные выражены только через экзогенные или предопределенные переменные и случайные компоненты, например:

(5)

(5)

Коэффициенты приведенной формы называются приведенными коэффициентами, или параметрами, которые можно оценить традиционным методом наименьших квадратов. С помощью МНК оценок приведенных коэффициентов определяются оценки структурных коэффициентов.

При переходе от структурной формы модели к приведенной форме возникает проблема идентификации модели.

Проблема идентификации заключается в возможности численной оценки неизвестных коэффициентов структурных уравнений по МНК оценкам коэффициентов приведенных уравнений. Исходная система одновременных уравнений является идентифицированной, если все ее уравнения точно идентифицированы. Уравнение является точно идентифицированным, если по оценкам коэффициентов приведенной модели можно однозначно найти оценки коэффициентов структурной модели. Признаком идентифицированности системы является равенство между количеством уравнений, определяющих структурные коэффициенты, и количеством этих коэффициентов, т. е. когда структурная система уравнений является квадратной.

Исходная система одновременных уравнений является сверх идентифицированной, если среди уравнений модели есть хотя бы одно сверхидентифицированное. Уравнение является сверхидентифицированным, если по оценкам коэффициентов приведенной модели можно получить более одного значения для коэффициентов структурной модели.

Исходная система одновременных уравнений является неидентифицированной, если среди уравнений модели есть хотя бы одно неидентифицированное. Уравнение является неидентифицированным, если по оценкам коэффициентов приведенной модели невозможно рассчитать оценки коэффициентов структурной модели.

Необходимые и достаточные условия идентификации модели

Необходимые и достаточные условия идентификации применяются только к структурной форме модели.

1) N — количество предопределенных переменных в модели;

2) n — количество предопределенных переменных в уравнении, проверяемом на идентифицируемость;

3) M — количество эндогенных переменных в модели;

4) m — количество эндогенных переменных в уравнении, проверяемом на идентифицируемость;

5) K — матрица коэффициентов при переменных, не входящих в уравнение, проверяемое на идентифицируемость.

Первое необходимое условие идентифицируемости уравнения модели.

Уравнение модели идентифицируемо в том случае, если оно исключает хотя бы N − 1 предопределенную переменную модели, т. е.:

Второе необходимое условие идентифицируемости уравнения модели.

Уравнение модели идентифицируемо в случае, если количество предопределенных переменных, не входящих в данное уравнение, будет не меньше числа эндогенных переменных этого уравнения минус единица, т. е.:

Достаточное условие идентифицируемости уравнения модели.

Уравнение модели идентифицируемо в случае, если ранг матрицы K равен N − 1.

Ранг матрицы — размер наибольшей ее квадратной подматрицы, определитель которой не равен нулю.

Исходя из перечисленных условий идентификации можно сформулировать необходимые и достаточные условия идентифицируемости уравнения модели:

1) если M − m > n − 1 и ранг матрицы K равен N − 1, то уравнение модели считается сверхидентифицированным;

2) если M − m = n − 1 и ранг матрицы K равен N − 1, то уравнение модели считается точно идентифицированным;

3) если M − m ≥ n − 1 и ранг матрицы K меньше N − 1, то уравнение модели считается неидентифицированным;

http://math.semestr.ru/regress/systems.php

http://poisk-ru.ru/s38455t6.html