Как читать бухгалтерский баланс (практический пример)

Кому и зачем нужно читать баланс

Баланс — это основной бухгалтерский отчет объемом всего в несколько страниц. В нём нет иллюстраций и мало текста, он заполнен множеством цифр. Тем не менее умеющим его читать скрытая в цифрах информация приносит немало пользы.

Этот документ внимательно изучает огромное количество людей (руководители и собственники компаний, инвесторы, банкиры, налоговики и другие заинтересованные лица). Баланс не является коммерческой тайной, может публиковаться в печати для всеобщего обозрения и доступен любому человеку.

Построчный порядок заполнения бухгалтерского баланса с примерами вы найдете в Путеводителе от КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Зачем читать баланс? Ответ очевиден: чтобы принимать верные финансовые решения. И при этом не важно, составлен он по традиционной форме или по упрощенной — полезность добытой из него информации от этого не уменьшается.

О том, у кого есть возможность составлять упрощенную отчетность, читайте в этой статье.

Чтение баланса не требует высшего финансового образования, но без определенных знаний и приемов не обойтись.

Как прочитать бухгалтерский баланс

Уметь читать — значит знать основы азбуки. Для финансовых отчетов такой основой служит понимание терминов, отраженных в балансовых строках. Часть их многим понятна (например, «основные средства», «запасы» и т.д.), но отдельные термины требуют дополнительных пояснений.

Например, отложенные налоговые активы (ОНА). Термин ОНА обозначает часть налога на прибыль, который отложен во времени: на эту сумму будет уменьшен налог на прибыль в последующих отчетных периодах (п. 14 ПБУ 18/02, утвержденного приказом Минфина России от 19.11.2002 № 114н). Отражение ОНА в первом разделе баланса обусловлено тем, что для компании он является активом, и срок его использования составляет более года.

ОБРАТИТЕ ВНИМАНИЕ! Информацию об ОНА и ОНО (отложенное налоговое обязательство) в балансе могут не показывать компании, которые относятся к малым (п. 2 ПБУ 18/02).

Подробнее о том, как применять ПБУ 18/02 с 2020 года после внесения в него изменений, вы можете узнать в Готовом решении от КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

Или, к примеру, что означает словосочетание «денежные эквиваленты»? Это понятие появилось в балансе сравнительно недавно и означает высоколиквидные финансовые вложения (депозиты до востребования, краткосрочные векселя и др.), которые быстро и легко можно обратить в деньги.

Таким образом, перед тем как приступить к чтению баланса, стоит разобраться, что собой представляют показатели, его составляющие.

Бухучет для начинающих от проводок до баланса: чтение бухгалтерского баланса на примере

Как прочитать бухгалтерский баланс на примере? Рассмотрим это на данных отчета ООО «Престиж».

I. ВНЕОБОРОТНЫЕ АКТИВЫ

II. ОБОРОТНЫЕ АКТИВЫ

Денежные средства и денежные эквиваленты

III. КАПИТАЛ И РЕЗЕРВЫ

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Мимолетный взгляд на баланс — и первые выводы: компания не применяет ПБУ 18/02 — ОНА и ОНО в балансе отсутствуют (возможно, юрлицо имеет отношение к малому бизнесу). Валюта баланса за последние 3 года резко не изменялась (колебание 1–3%), заемные средства не привлекались, прибыль устойчиво росла, что свидетельствует о финансовой устойчивости организации.

Внимание — на актив баланса

Основной принцип актива: чем ниже строка, тем быстрее отраженные в ней активы могут быть обращены в деньги (принцип ликвидности).

В активе основные средства оказались самыми «тяжеловесными» — 77% от валюты баланса. Можно предположить, что у компании немалые накладные расходы, и при падении объемов реализации ей будет сложно сохранять свою финансовую устойчивость без привлечения заемных средств.

Плавное снижение показателей строки «Основные средства» (ежегодно на 3–4%) может свидетельствовать о том, что руководство не вкладывает средства в модернизацию производства. Вследствие чего может упасть спрос на продукцию — ее будут вытеснять более прогрессивные аналоги конкурентов. В результате выручка и прибыль могут снизиться.

Стабильные показатели по строке «Запасы» могут подтвердить хорошую работу снабженцев, поддерживающих необходимый запас для производства, или, наоборот, свидетельствовать о том, что на складах компании длительно «пролеживает» неиспользуемое сырье и материалы.

Пустая строка «Денежные средства и денежные эквиваленты» должна насторожить, хотя пустота не всегда означает полный дефицит денег. Возможно, финансисты выгодно вложили их (появилась строка «Финансовые вложения»), и в скором времени можно ожидать неплохой доход (например, в виде процентов).

О том, к каким выводам может привести анализ движения материально-производственных запасов, читайте в статье «Анализ эффективности управления производственными запасами».

Секреты пассива бухгалтерского баланса

В пассиве строки расположены особым образом: чем ниже строка, тем быстрее указанное обязательство нужно вернуть (контрагентам, банкирам, собственникам или иным кредиторам).

Из строки «Нераспределенная прибыль» видна тенденция ежегодного роста, однако темп его заметно снизился (с 52 до 7%). Возможно, эффективность деятельности управленцев упала, а потому есть повод задуматься о причинах. Позитивно оцениваются наличие и рост резервного капитала (собственный капитал компании укрепляется).

Настораживает значительная сумма краткосрочных долгов (46% от валюты баланса). Если это задолженность по зарплате и налогам, есть повод для беспокойства: это признак неплатежеспособности компании, и возможны материальные потери (санкции за несвоевременную выплату).

О том, как рассчитываются такие санкции, читайте в этом материале.

Итоги

Существует много способов чтения баланса. Кто-то доверяет только цифрам: рассчитывает специальные коэффициенты, проводит горизонтальный и вертикальный анализ. А кому-то важнее исследовать и сопоставить разные показатели и посмотреть, как активы соотносятся с обязательствами и где таятся резервы и потери. А для этого нужно читать баланс с привязкой к другим отчетам и пояснениям.

Каждый пользователь для себя выстраивает подходящую методику и делает выводы. Главное — видеть общую картину имущественного и финансового положения компании и, используя все доступные методы анализа, правильно оценивать возможные перспективы и угрозы.

Бухгалтерский баланс

Из нашей статьи вы узнаете:

Организации, которые ведут бухгалтерский учёт, обязаны сдавать годовой бухгалтерский баланс. Расскажем, что это такое, из чего состоит бухбаланс и когда его сдают.

Что такое бухгалтерский баланс

Бухгалтерский баланс — это форма №1 бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале. Бухгалтерский баланс составляется в виде таблицы и может иметь полную и сокращённую форму. В таблице два раздела — Актив и Пассив.

Бухбаланс — один из основных документов, опираясь на который можно проанализировать результаты работы компании, поскольку в нём отражается вся информация об имуществе и долгах в денежном эквиваленте.

Бухгалтерский баланс нужен самому предприятию, а также для акционеров и ФНС. Баланс также потребуют в банке, если компания планирует взять кредит.

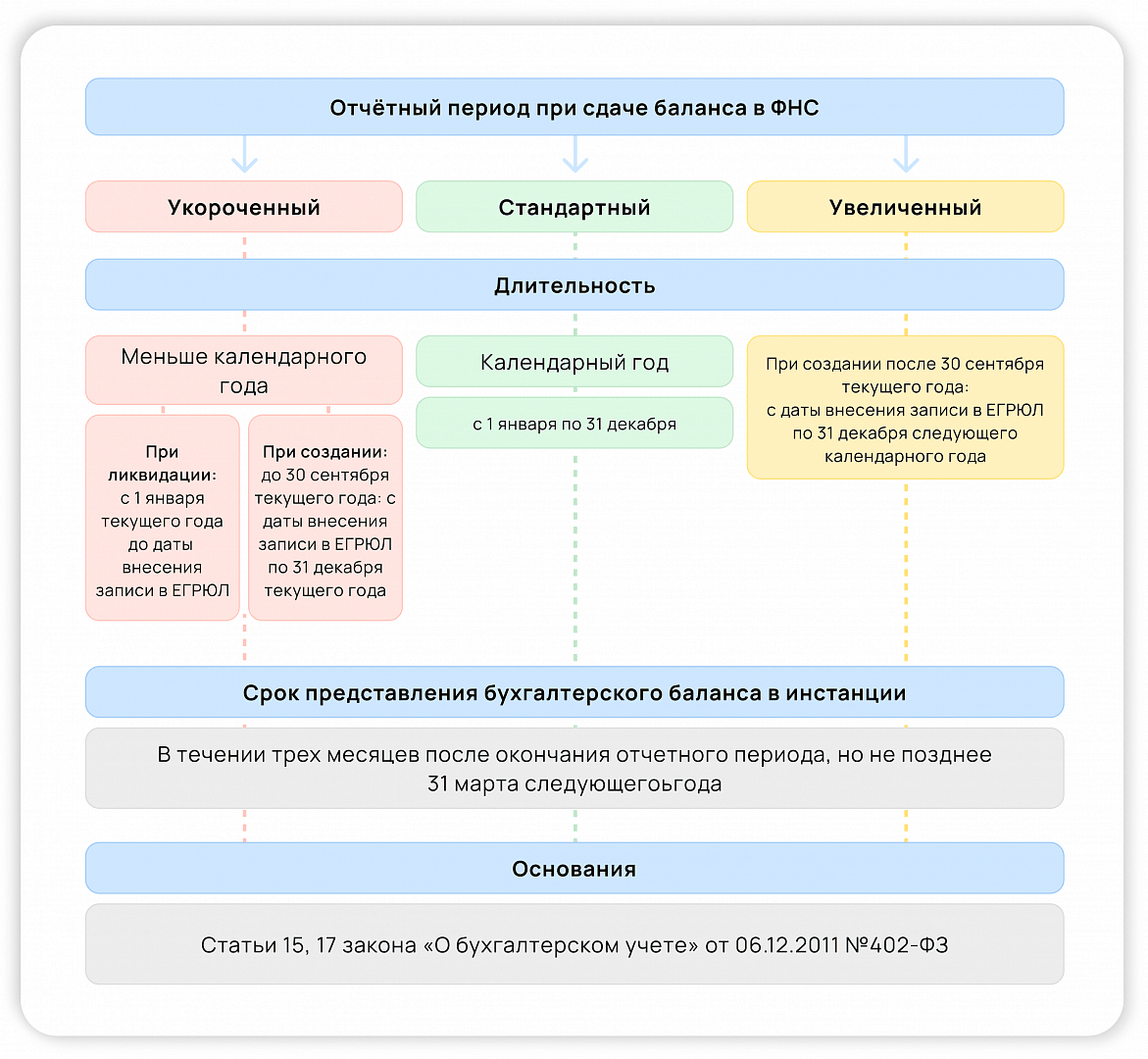

Когда сдаётся бухгалтерский баланс

По общему правилу бухгалтерский баланс сдают только 1 раз в год: в любой день с 1 по 31 марта. Такие сроки сдачи бухгалтерского баланса обозначены и в бухгалтерском (п. 2 ст. 18 закона «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ), и в налоговом (подп. 5 п. 1 ст. 23 НК РФ) законодательстве.

Если компания начала деятельность в середине года, отчётный период будет сокращённым. Но сроки подготовки баланса обычные: в течение 3 месяцев после окончания отчётного периода.

В случае ликвидации компании отчётный период заканчивается датой внесения в ЕГРЮЛ записи о ликвидации (ст. 17 закона № 402-ФЗ), а подготовить и сдать отчётность нужно также в течение 3 месяцев.

Иногда отчётный период увеличивается. Это бывает в том случае, когда решение начать бизнес принимается в конце года и регистрация происходит после 30 сентября (например, в октябре 2020 года). Тогда по п. 3 ст. 15 закона № 402-ФЗ отчётный период продлевается и длится с 1 октября 2020 года по 31 декабря 2021 года. На срок сдачи бухгалтерского баланса такое увеличение не влияет.

Баланс для собственников и иных заинтересованных лиц можно представлять в любой срок и с любой частотой (п. 4 ст. 13 закона № 402-ФЗ). Передавать эту отчётность в налоговую не нужно.

Начиная с баланса за 2020 год компании сдают баланс только в ФНС, направлять его в Росстат не нужно. Исключение составляют организации, годовая бухгалтерская отчётность которых содержит сведения, отнесённые к гостайне, а также некоторые организации в случаях, установленных Правительством РФ (пп. 5, 6 ч. 4, ч. 7 ст. 18 закона от 06.12.2011 № 402-ФЗ).

Структура и разделы бухгалтерского баланса

Бухгалтерский баланс состоит из двух частей: левая сторона называется «Актив», правая — «Пассив». В активе бухгалтерского баланса отражается всё имущество компании, включая недвижимость, финансовые вложения, автомобили, задолженность дебиторов, оборудование и т.д.

В пассиве бухбаланса указывают источники образования активов компании, то есть всего её имущества. В годовом бухгалтерском балансе организации это может быть собственный капитал (уставный или добавочный), привлечённые средства и внешние обязательства.

Итоги по активу и пассиву баланса должны быть всегда равны друг другу.

На схеме наглядно отражены разделы бухгалтерского баланса. Они утверждены приказом Минфина России от 2 июля 2010 г. № 66н.

Форма бухгалтерского баланса

С 2021 года действует новая форма бухгалтерского баланса. В ней произошли следующие изменения:

- Все суммовые показатели в бухгалтерском балансе указывают только в тысячах рублей. В предыдущей форме можно было выбрать между тысячами и миллионами, теперь этого сделать нельзя.

- Заменили ОКВЭД на ОКВЭД2. Вид основной деятельности необходимо выбирать из классификатора ОКВЭД2. При этом код, указанный в балансе, должен присутствовать в ЕГРЮЛ компании. Иначе потребуются дополнительные разъяснения.

- Добавлены новые строки об обязательном аудите. Появилась отметка о том, попадает ли отчётность под обязательный аудит, и строка об аудиторской компании, проводившей проверку.

Кроме того, электронный бухгалтерский баланс приравняли к бумажному. С 2021 года можно сдать бухгалтерскую отчётность не только на бумаге, но и в электронном виде по ТКС. Для этого необходимо подписать баланс квалифицированной электронной подписью (ст. 13 Закона № 444-ФЗ).

Скачать образец бухгалтерского баланса и форму бухгалтерской финансовой отчетности

Бухгалтерская (финансовая)

отчетность

Ответы на популярные вопросы

Где и как в бухгалтерском балансе отражаются нематериальные активы?

Нематериальными активами в бухгалтерском учёте называются объекты интеллектуальной собственности, которые удовлетворяют определённым условиям признания, а также положительная деловая репутация, возникающая при приобретении предприятия как имущественного комплекса. НМА отражаются в балансе в Разделе I «Внеоборотные активы» по строке 1110 «Нематериальные активы» (Приказ Минфина от 02.07.2010 № 66н).

Для нематериальных активов строка баланса 1110 арифметически определяется так:

Строка 1110 = Дебетовое сальдо счёта 04 – Кредитовое сальдо счёта 05 «Амортизация нематериальных активов»

Это означает, что НМА в балансе отражаются по остаточной стоимости.

Сколько разделов включает бухгалтерский баланс?

Баланс делится на две части — актив и пассив. Они, в свою очередь, делятся на пять разделов.

В актив входят разделы I. Внеоборотные активы и II. Оборотные активы.

К пассиву относятся разделы III. Капитал и резервы, IV. Долгосрочные обязательства и V. Краткосрочные обязательства.

Что будет, если не сдать бухбаланс?

За несдачу или нарушение сроков сдачи бухбаланса в налоговую компании грозит штраф в размере 200 рублей (п. 1 ст. 126 НК РФ). Также возможно административное наказание для должностных лиц по п. 1 ст. 15.6 КоАП РФ в размере 300-500 рублей.

Что входит в состав бухгалтерской отчетности ООО?

В соответствии с стандартами бухгалтерского учета ПБУ 4/99 бухгалтерская отчетность ООО включает:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- Различные приложения.

Вычисление константы равновесия системы

Константа равновесия для гомогенной реакции

Задание 135.

Вычислите константу равновесия для гомогенной системы:

СО (г) + Н2О (г) ↔ СО2 (г) + Н2 (г)

если равновесные концентрации реагирующих веществ (молы/л):

[СО]р = 0,004; [Н2О]р = 0,064; [СО2]р = 0,016; [Н2]р = 0,016,

Чему равны исходные концентрации воды и СО? Ответ: Кр = 1; [H2O]исх = 0,08 моль/л; [СО]исх =0, 02 моль/л.

Решение:

Уравнение реакции имеет вид:

Kp = [CO2] . [H2]/ [CO] . [H2O]

Подставляя в выражение данные задачи получим:

Кр = (0,016 . 0,016)/(0,004 . 0,064) = 1.

Для нахождения исходных концентраций веществ Н2О и СО учтём, что согласно уравнению реакции из 1 моль СО и 1 моль Н2О образуется 1 моль СО2 и 1 моль Н2. Поскольку по условию задачи в каждом литре системы образовалось 0,016 моль СО2 и 0,016 моль Н2, то при этом было израсходовано по 0,016 моль СО и Н2О. Таким образом, искомые исходные концентрации равны:

Ответ: Кp = 1; [H2O]исх = 0,08 моль/л; [СО]исх =0, 02 моль/л.

Задание 136.

Константа равновесия гомогенной системы:

СО (г) + Н2О (г) ⇔ СО2 (г) + Н2 (г)

при некоторой температуре равна 1,00. Вычислите равновесные концентрации всех реагирующих веществ, если исходные концентрации равны (молы/л): [СО]исх = 0,10; [Н2О]исх = 0,40.

Ответ: [СО2]Р = [Н2]Р = 0,08; [СO]P= 0,02; [Н2O]P = 0,32.

Решение:

Уравнение реакции имеет вид:

При равновесии скорости прямой и обратной реакций равны, а отношение констант этих скоростей постоянно и называется константой равновесия данной системы:

![]()

Обозначаем за «х» моль/л равновесную концентрацию одного из продуктов реакции, тогда равновесная концентрация другого будет также х моль/л так как они оба образуются в одинаковом количестве. Равновесные концентрации исходных веществ будут:

[СО]исх = 0,10 – х моль/л; [Н2О]исх = 0,40 — х моль/л. (так как на образование х моль/л продукта реакции расходуется соответственно по х моль/л СО и Н2О. В момент равновесия концентрация всех веществ будет (моль/л): [СО2]Р = [Н2]Р = х; [СO]P= 0,10 — х; [Н2O]P = 0,4 – х.

Подставляем эти значения в выражение константы равновесия:

![]()

Решая уравнение, находим х = 0,08. Отсюда равновесные концентрации (моль/л):

Задание 137.

Константа равновесия гомогенной системы N2 + ЗН2 = 2NH3 при некоторой температуре равна 0,1. Равновесные концентрации водорода и аммиака соответственно равны 0,2 и 0,08 моль/л. Вычислите равновесную и исходную концентрации азота. Ответ: [N2]P = 8 молы/л; [N2]исх = 8,04 моль/л.

Решение:

Уравнение реакции имеет вид:

Обозначим равновесную концентрацию N2 через х моль/л. Выражение константы равновесия данной реакции имеет вид:

![]()

Подставим в выражение константы равновесия данные задачи и найдём концентрацию N2

![]()

Для нахождения исходной концентрации N2, учтём, что, согласно уравнению реакции на образование 1 моль NH3 затрачивается ½ моль N2. Поскольку по условию задачи в каждом литре системы образовалось 0,08 моль NH3, то при этом было израсходовано 0,08 . 1/2 = 0,04 моль N2. Таким образом, искомая исходная концентрация N2 равна:

Задание 138.

При некоторой температуре равновесие гомогенной системы

2NО + O2 ↔ 2NO2 установилось при следующих концентрациях реагирующих веществ (молы/л): [NО]p = 0,2; [О2]р = 0,1; [NO2]р = 0,1. Вычислите константу равновесия и исходную концентрацию NO и O2. Ответ: К = 2,5; [NО]исх = 0,3 молы/л; [О2]исх = 0,15 моль/л.

Решение:

Уравнение реакции:

![]()

Для нахождения исходных концентраций NO и O2 учтём, что согласно уравнению реакции, из 2 моль NO и 1 моль О2 образуется 2 моль NO2, то при этом было затрачено 0,1 моль NO и 0,05 моль О2. Таким образом, исходные концентрации NO и О2 равны:

Ответ: Кp = 2,5; [NО]исх = 0,3 молы/л; [О2]исх = 0,15 моль/л.

Смещение равновесия схимической системы

Задание 139.

Почему при изменении давления смещается равновесие системы:

N2 + 3Н2 ↔ 2NH3 и, не смещается равновесие системы N2 + O2 ↔ 2NO? Ответ мотивируйте на основании расчета скорости прямой и обратной реакций в этих системах до и после изменения давления. Напишите выражения для констант равновесия каждой из данных систем.

Решение:

а) Уравнение реакции:

Из уравнения реакции следует, что реакция протекает с уменьшением объёма в системе (из 4 моль газообразных веществ образуется 2 моль газообразного вещества). Поэтому при изменении давления в системе будут наблюдаться смещение равновесия. Если повысить давление в данной системе, то, согласно принципу Ле Шателье, равновесие сместится вправо, в сторону уменьшения объёма. При смещении равновесия в системе вправо скорость прямой реакции будет больше скорости обратной реакции:

![]() пр >

пр >![]() обр или

обр или ![]() пр = k[N2] [H2]3 >

пр = k[N2] [H2]3 > ![]() обр = k[NH3]2.

обр = k[NH3]2.

Если же давление в системе уменьшить, то равновесие системы сместится влево, в сторону увеличения объёма, то при смещении равновесия влево скорость прямой реакции будет меньше, чем скорость прямой:

![]() пр

пр

б) Уравнение реакции:

Из уравнения реакции следует, что при протекании реакции не сопровождается изменением объёма, реакция протекает без изменения числа молей газообразных веществ. Поэ му изменение давления в системе не приведёт к смещению равновесия, поэтому скорости прямой и обратной реакции будут равны:

![]() пр =

пр =![]() обр = или (

обр = или (![]() пр k[N2] [О2]) = (

пр k[N2] [О2]) = (![]() обр = k[NО]2).

обр = k[NО]2).

Задание 140.

Исходные концентрации [NО]исх и [С12]исх в гомогенной системе

2NO + Сl2 ↔ 2NOС1 составляют соответственно 0,5 и 0,2 моль/л. Вычислите константу равновесия, если к моменту наступления равновесия прореагировало 20% NО. Ответ: 0,417.

Решение:

Уравнение реакции имеет вид: 2NO + Сl2 ↔ 2NOС1

Согласно условию задачи в реакцию вступило 20% NO, что составляет 0,5 . 0,2 = 0,1 моль, а не прореагировало 0,5 – 0,1 = 0,4 моль NO. Из уравнения реакции следует, что на каждые 2 моль NO расходуется 1 моль Cl2, при этом образуется 2 моль NOCl. Следовательно, c 0,1 моль NO в реакцию вступило 0,05 моль Cl2 и образовалось 0,1 моль NOCl. Осталось не израсходованным 0,15 моль Cl2 (0,2 – 0,05 = 0,15). Таким образом, равновесные концентрации, участвующих веществ равны (моль/л):

![]()

Подставляя в данное выражение равновесные концентрации веществ, получим:

![]()

Ответ: Кр = 4,17.

http://astral.ru/info/elektronnaya-otchetnost/obshchie-voprosy-otchetnost/bukhgalterskiy-balans/

http://buzani.ru/zadachi/khimiya-shimanovich/920-konstanty-ravnovesiya-zadacha-170-175