Линейная множественная регрессия

Тесты по эконометрике

Введение

1. Эконометрическая модель имеет вид

a.

b.

c.

d.

2. Установите соответствие

| а) регрессионная модель | 1)  |

| b) система одновременных уравнений | 2)  |

| c) модель временного ряда | 3)  |

4)  |

3. Регрессия – это

a. зависимость значений результативной переменной от значений объясняющих переменных (факторов)

b. правило, согласно которому каждому значению одной переменной ставится в соответствие единственное значение другой переменной

c. правило, согласно которому каждому значению независимой переменной ставится в соответствие значение зависимой переменной

d. зависимость среднего значения результативной переменной от значений объясняющих переменных (факторов)

4. Метод наименьших квадратов …

a. Позволяет получить оценки параметров линейной регрессии, исходя из условия

b. Позволяет получить оценки параметров регрессии, исходя из условия

c. Позволяет проверить статистическую значимость параметров регрессии

d. Позволяет получить оценки параметров нелинейной регрессии, исходя из условия

Линейная множественная регрессия

5. Уравнение линейной множественной регрессии

a.

b.

c.

d.

6. Для линейного уравнения множественной регрессии установите соответствие

| а) Факторные переменные | 1)  |

| b) Результативная переменная | 2)  |

| c) Параметры | 3)  |

| d) Случайная компонента | 4)  |

5)  | |

6)  |

Ответ: a-4, b-1, c-6, d-5

7. Проблема спецификации регрессионной модели включает в себя

a. Отбор факторов, включаемых в уравнение регрессии

b. Оценка параметров уравнения регрессии

c. Оценка надежности результатов регрессионного анализа

d. Выбор вида уравнения регрессии

8. Требования к факторам, включаемым в модель линейной множественной регрессии…

a. Число факторов должно быть в 6 раз меньше объема совокупности

b. Факторы должны представлять временные ряды

c. Факторы должны иметь одинаковую размерность

d. Между факторами не должно быть высокой корреляции

9. Верные утверждения относительно мультиколлинеарности факторов

a. В модель линейной множественной регрессии рекомендуется включать мультиколлинеарные факторы

b. Мультиколлинеарность факторов приводит к снижению надежности оценок параметров уравнения регрессии

c. Мультиколинеарность факторов проявляется в наличии парных коэффициентов межфакторной корреляции со значениями, большими 0,7

d. Мультиколинеарность факторов проявляется в наличии парных коэффициентов межфакторной корреляции со значениями, меньшими 0,3

10. Верные утверждения о включении в уравнение линейной множественной регрессии факторов

a. Включение фактора в модель приводит к заметному возрастанию коэффициента множественной детерминации

b. Коэффициент парной корреляции для фактора и результативной переменной меньше 0,3

c. Значение t-критерия Стьюдента для коэффициента регрессии при факторе меньше табличного значения

d. Фактор должен объяснять поведение изучаемого показателя согласно принятым положениям экономической теории

11. При построении модели множественной регрессии методом пошагового включения переменных на первом этапе рассматривается модель с …

a. Одной объясняющей переменной, которая имеет с зависимой переменной наименьший коэффициент корреляции

b. Одной объясняющей переменной, которая имеет с зависимой переменной наибольший коэффициент корреляции

c. Несколькими объясняющими переменными, которые имеют с зависимой переменной коэффициенты корреляции по модулю больше 0,5

d. Полным перечнем объясняющих переменных

12. Параметры при факторах в линейной множественной регрессии

характеризуют

a. Долю дисперсии результативной переменной, объясненную регрессией в его общей дисперсии

b. Тесноту связи между результативной переменной и соответствующим фактором, при устранении влияния других факторов, включенных в модель

c. Среднее изменение результативной переменной с изменением соответствующего фактора на единицу, при неизменном значении других факторов, закрепленных на среднем уровне

d. На сколько процентов в среднем изменяется результативная переменная с изменением соответствующего фактора на 1%

13. Стандартизация переменных проводится по формуле

a.

b.

c.

d.

14. Уравнение множественной регрессии в стандартизованном масштабе имеет вид  . На результативный признак оказывает большое влияние:

. На результативный признак оказывает большое влияние:

a.

b. и

c.

d. нельзя сделать вывод

15. Уравнение множественной регрессии в естественной форме имеет вид

. На результативный признак оказывает большое влияние:

. На результативный признак оказывает большое влияние:

a.

b. и

c.

d. нельзя сделать вывод

16. К свойствам уравнения регрессии в стандартизированном виде относятся …

a. Коэффициенты регрессии при объясняющих переменных равны между собой

b. Постоянный параметр (свободный член уравнения) регрессии отсутствует

c. Стандартизированные коэффициенты регрессии несравнимы между собой

d. Входящие в состав уравнения переменные являются безразмерными

17. Тесноту совместного влияния факторов на результат в уравнении линейной множественной регрессии оценивает

a. Коэффициент парной корреляции

b. Коэффициент частной корреляции

c. Коэффициент множественной корреляции

d. Коэффициент множественной детерминации

18. Установите соответствие

| а) общая сумма квадратов отклонений TSS | 1)  |

| b) регрессионная сумма квадратов отклонений RSS | 2)  |

| c) остаточная сумма квадратов отклонений ЕSS | 3)  |

4)  |

19. Коэффициент множественной корреляции для линейной зависимости можно рассчитать по формуле

a.

b.

c.

d.

20. Верные утверждения относительно коэффициента множественной корреляции

a. Чем ближе значение к единице  , тем теснее связь результативного признака со всеми факторами

, тем теснее связь результативного признака со всеми факторами

b. Чем ближе значение к нулю , тем теснее связь результативного признака со всеми факторами

c. принимает значения из промежутка [0, 1]

d. принимает значения из промежутка [– 1, 1]

21. Коэффициент множественной детерминации характеризует

a. Тесноту совместного влияния факторов на результат в уравнении линейной множественной регрессии

b. Тесноту связи между результатом и соответствующим фактором, при устранении влияния других факторов, включенных в модель

c. Долю дисперсии результативного признака, объясненную регрессией в его общей дисперсии

d. Среднее изменение результативной переменной с изменением соответствующего фактора на единицу, при неизменном значении других факторов, закрепленных на среднем уровне

22. Для общей (TSS), регрессионной (RSS) и остаточной (ESS) суммы квадратов отклонений и коэффициента детерминации  выполняется равенство …

выполняется равенство …

a.

b.

c.

d.

e.

23. Отношение остаточной дисперсии к общей дисперсии равно 0,05. Это означает …

a. Коэффициент детерминации

b. Коэффициент детерминации

c. Разность  , где – коэффициент детерминации

, где – коэффициент детерминации

d. Разность  , где – коэффициент детерминации

, где – коэффициент детерминации

24. Для устранения систематической ошибки остаточной дисперсии для оценки качества модели линейной множественной регрессии используется

a. Коэффициент множественной детерминации

b. Коэффициент множественной корреляции

c. Скорректированный коэффициент множественной детерминации

d. Скорректированный коэффициент частной корреляции

25. Оценка статистической значимости уравнения линейной множественной регрессии в целом осуществляется с помощью

a. Критерия Стьюдента

b. Критерия Фишера

c. Критерия Дарбина-Уотсона

d. Критерия Фостера-Стюарта

26. Оценка статистической значимости коэффициентов линейной множественной регрессии осуществляется с помощью

a. Критерия Стьюдента

b. Критерия Фишера

c. Критерия Дарбина-Уотсона

d. Критерия Фостера-Стюарта

27. Если коэффициент регрессии является существенным, то для него выполняются условия

a. Фактическое значение t-критерия Стьюдента меньше критического

b. Фактическое значение t-критерия Стьюдента больше критического

c. Доверительный интервал проходит через ноль

d. Стандартная ошибка не превышает половины значения параметра

28. Если уравнение регрессии является существенным, то фактическое значение F-критерия …

a. больше критического

b. меньше критического

c. близко к единице

d. близко к нулю

29. Предпосылками МНК являются…

a. Дисперсия случайных отклонений постоянна для всех наблюдений

b. Дисперсия случайных отклонений не постоянна для всех наблюдений

c. Случайные отклонения коррелируют друг с другом

d. Случайные отклонения являются независимыми друг от друга

30. Укажите выводы, которые соответствуют графику зависимости остатков

a. Нарушена предпосылка МНК о независимости остатков друг от друга

b. Имеет место автокорреляция остатков

c. Отсутствует закономерность в поведении остатков

d. Отсутствует автокорреляция остатков

31. При выполнении предпосылок метода наименьших квадратов (МНК) остатки уравнения регрессии, как правило, характеризуются…

a. Нулевой средней величиной

c. Случайным характером

d. Высокой степенью автокорреляции

32. К методам обнаружения гетероскедастичности остатков относятся

a. Критерий Дарбина-Уотсона

b. Тест Голдфелда-Квандта

c. Графический анализ остатков

d. Метод наименьших квадратов

33. Фиктивными переменными в уравнении множественной регрессии являются …

a. Качественные переменные, преобразованные в количественные

b. Переменные, представляющие простейшие функции от уже включенных в модель переменных

c. Дополнительные количественные переменные, улучшающие решение

d. Комбинации из включенных в уравнение регрессии факторов, повышающие адекватность модели

34. Для отражения влияния качественной сопутствующей переменной, имеющей m состояний, обычно включают в модель … фиктивную переменную

a.

b.

c.

d.

Нелинейная регрессия

35. Регрессии, нелинейные по объясняющим переменным, но линейные по оцениваемым параметрам

a.

b.

c.

d.

e.

f.

36. Регрессии, нелинейные по оцениваемым параметрам

a.

b.

c.

d.

e.

f.

37. Укажите верные утверждения по поводу модели

a. Относится к типу моделей нелинейных по объясняющим переменным, но линейных по оцениваемым параметрам

b. Относится к типу моделей, нелинейных по оцениваемым параметрам

c. Относится к типу линейных моделей

d. Нельзя привести к линейному виду

e. Можно привести к линейному виду

38. Укажите верные утверждения по поводу модели

a. Линеаризуется линейную модель множественной регрессии

b. Линеаризуется линейную модель парной регрессии

c. Относится к классу нелинейных моделей по объясняющим переменным, но линейных по оцениваемым параметрам

d. Относится к классу линейных моделей

39. Модель относится к классу … эконометрических моделей нелинейной регрессии

40. Модель относится к классу … эконометрических моделей нелинейной регрессии

41. Модель  относится к классу … эконометрических моделей нелинейной регрессии

относится к классу … эконометрических моделей нелинейной регрессии

42. Было замечено, что при увеличении количества вносимых удобрений урожайность также возрастает, однако, по достижении определенного значения фактора моделируемый показатель начинает убывать. Для исследования данной зависимости можно использовать спецификацию уравнения регрессии…

a.

b.

c.

d.

43. Для получения оценок параметров степенной регрессионной модели  …

…

a. Метод наименьших квадратов неприменим

b. Требуется подобрать соответствующую подстановку

c. Необходимо выполнить логарифмическое преобразование

d. Необходимо выполнить тригонометрическое преобразование

44. С помощью метода наименьших квадратов нельзя оценить значения параметров уравнения регрессии …

a.

b.

c.

d.

Анализ временных рядов

45. Под изменением, определяющим общее направление развития, основную тенденцию временного ряда, понимается …

b. Сезонная компонента

c. Циклическая компонента

d. Случайная компонента

46. Регулярными компонентами временного ряда являются

b. Сезонная компонента

c. Циклическая компонента

d. Случайная компонента

47. Если период циклических колебаний уровней временного ряда не превышает одного года, то их называют …

48. Пусть  – временной ряд,

– временной ряд,  – трендовая компонента,

– трендовая компонента,  – сезонная компонента,

– сезонная компонента,  – случайная компонента. Аддитивная модель временного ряда имеет вид …

– случайная компонента. Аддитивная модель временного ряда имеет вид …

a.

b.

c.

d.

49. Пусть – временной ряд, – трендовая компонента, – сезонная компонента, – случайная компонента. Мультипликативная модель временного ряда имеет вид …

a.

b.

c.

d.

50. Построена аддитивная модель временного ряда, где – временной ряд, – трендовая компонента, – сезонная компонента, – случайная компонента. Если  , то правильно найдены значения компонент ряда …

, то правильно найдены значения компонент ряда …

a.

b.

c.

d.

51. Определить наличие тренда во временном ряду можно …

a. По графику временного ряда

b. По объему временного ряда

c. По отсутствию случайной компоненты

d. С помощью статистической проверки гипотезы о существовании тренда

52. Определить наличие циклических (сезонных) колебаний во временном ряду можно …

a. В результате анализа автокорреляционной функции

b. По графику временного ряда

c. По объему временного ряда

d. С помощью критерия Фостера-Стюарта

53. Пусть – временной ряд с квартальными наблюдениями, – аддитивная сезонная компонента. Оценки сезонной компоненты для первого, второго и четвертого кварталов соответственно равны  ,

,  ,

,  . Оценка сезонной компоненты для третьего квартала равна …

. Оценка сезонной компоненты для третьего квартала равна …

54. В результате сглаживания временного ряда 6, 2, 7, 5, 12 простой трехчленной скользящей средней первое сглаженное значение равно …

55. В результате сглаживания временного ряда 6, 2, 7, 5, 12 простой четырехчленной скользящей средней первое сглаженное значение равно …

56. Для описания тенденции временного ряда используется кривая роста с насыщением …

a.

b.

c.

d.

57. Коэффициент автокорреляции первого порядка

a. Коэффициент частной корреляции между соседними уровнями временного ряда

b. Линейный коэффициент парной корреляции между произвольными уровнями временного ряда

c. Линейный коэффициент парной корреляции между соседними уровнями временного ряда

d. Линейный коэффициент парной корреляции между уровнем временного ряда и его номером

58. Автокорреляционная функция …

a. Зависимость коэффициента автокорреляции от первых разностей уровней временного ряда

b. Зависимость уровня временного ряда от коэффициента корреляции с его номером

c. Последовательность коэффициентов автокорреляции, расположенных по возрастанию их порядка

d. Последовательность коэффициентов автокорреляции, расположенных по возрастанию их значений

59. Если наиболее высоким оказался коэффициент автокорреляции 4 порядка, то временной ряд имеет

a. линейный тренд

b. случайную компоненту

c. тренд в виде полинома 4 порядка

d. циклические колебания с периодом 4

60. Известны значения коэффициентов автокорреляции  ,

,  ,

,  ,

,  . Укажите верные утверждения…

. Укажите верные утверждения…

a. Временной ряд содержит линейный тренд

b. Временной ряд содержит тренд в виде полинома 4 порядка

c. Временной ряд содержит циклические колебания с периодом 2

d. Временной ряд содержит циклические колебания с периодом 4

61. Известны значения коэффициентов автокорреляции  ,

,  , , . Можно сделать вывод…

, , . Можно сделать вывод…

a. Временной ряд содержит линейный тренд

b. Временной ряд является случайным

c. Временной ряд содержит циклические колебания с периодом 2

d. Временной ряд содержит циклические колебания с периодом 4

62. Модель временного ряда считается адекватной, если значения остатков …

a. имеют нулевое математическое ожидание

b. значение фактическое значение F-критерия меньше табличного

c. подчиняются нормальному закону распределения

d. подчиняются равномерному закону распределения

f. являются случайными и независимыми

63. Независимость остатков модели временного ряда может быть проверена с помощью

a. Критерия Дарбина-Уотсона

b. Критерия Пирсона

c. Критерия Фишера

d. Анализа автокорреляционной функции остатков

64. Случайность остатков модели временного ряда может быть проверена с помощью

a. Анализа автокорреляционной функции остатков

b. Критерия Пирсона

c. Проверки гипотезы о наличии тренда

d. Расчета асимметрии и эксцесса

65. Для экспоненциального сглаживания используется формула

a.

b.

c.

d.

66. Постоянная сглаживания  в модели экспоненциального сглаживания принимает значения

в модели экспоненциального сглаживания принимает значения

67. Выбор оптимального значения постоянной сглаживания в модели экспоненциального сглаживания осуществляется

a. Всегда используется значение

b. Всегда используется значение

c. Оптимальным считается такое значение , при котором получена наименьшая дисперсия ошибки

d. Оптимальным считается такое значение , при котором получена наибольшая дисперсия ошибки

68. Параметр адаптации ,  ,

,  ,

,  . Значение

. Значение  , полученное в результате экспоненциального сглаживания временного ряда по формуле , равно…

, полученное в результате экспоненциального сглаживания временного ряда по формуле , равно…

69. Временной ряд содержит тренд и для его сглаживания используется модель Хольта:  ,

,  . Если

. Если  , ,

, ,  ,

,  . Значение

. Значение  равно …

равно …

Свойства уравнения регрессии в стандартизированном виде

Стандартизованное уравнение регрессии соответствует нормированным значениям переменной, переход к которым от исходных значений совершается го формуле [c.153]

Коэффициенты регрессии в (4.14) несопоставимы между собой, а / -коэффициенты уже сопоставимы. Поэтому для аналитика именно стандартизованное представление уравнения регрессии имеет особую значимость, поскольку позволяет дать сравнительную характеристику значимости факторов чем больше значение / -коэффициента, тем более существен фактор с позиции влияния его на результативный показатель. Бета-коэффициенты могут использоваться для установления нормативов, разработки весовых коэффициентов при конструировании различных сложных аналитических показателей (например, уровень научно-технического прогресса). [c.125]

Постройте уравнение регрессии в стандартизованном масштабе и сделайте выводы. [c.82]

Анализируя его, мы видим, что при той же занятости дополнительный рост стоимости основных производственных фондов на 1 тыс. руб. влечет за собой увеличение затрат в среднем на 1,2 тыс. руб., а увеличение численности занятых на одного человека способствует при той же технической оснащенности предприятий росту затрат в среднем на 1,1 тыс. руб. Однако это не означает, что фактор х оказывает более сильное влияние на издержки производства по сравнению с фактором х2. Такое сравнение возможно, если обратиться к уравнению регрессии в стандартизованном масштабе. Предположим, оно выглядит так [c.107]

Это позволяет от уравнения регрессии в стандартизованном масштабе [c.107]

Компьютерные программы построения уравнения множественной регрессии в зависимости от использованного в них алгоритма решения позволяют получить либо только уравнение регрессии для исходных данных, либо, кроме того, уравнение регрессии в стандартизованном масштабе. [c.108]

Рассчитанные по рекуррентной формуле частные коэффициенты корреляции изменяются в пределах от —1 до +1, а по формулам через множественные коэффициенты детерминации — от 0 до 1. Сравнение их друг с другом позволяет ранжировать факторы по тесноте их связи с результатом. Частные коэффициенты корреляции, подтверждая ранжировку факторов по их воздействию на результат, на основе стандартизованных коэффициентов регрессии /3-коэффициентов) в отличие от последних дают конкретную меру тесноты связи каждого фактора с результатом в чистом виде. Если из стандартизованного уравнения регрессии Л = Дч q + V 2 + з г з следует, что , > 2 > /3XJ, т. е. по силе влияния на результат порядок факторов таков Х , х2, х3, то этот же порядок факторов определяется и по соотношению частных коэффициентов корреляции, ГуХ] хт > г 2, Х ХЗ > г хт. [c.127]

Величины t показывают, на сколько среднеквадратических отклонений отстоит данная варианта от средней арифметической. Такое преобразование носит название стандартизации масштаба. Как следует из определения, величины t безразмерны. Подсчитаем коэффициенты для уравнения регрессии в стандартизованном масштабе [c.88]

Проиллюстрируем смысл р-коэффициентов на задаче анализа размеров улова рыбы. В соответствии с парными коэффициентами корреляции (табл. 77) получим уравнение регрессии в стандартизованном масштабе [c.129]

Но уравнения регрессии в стандартизованном и натуральном масштабах еще не позволяют решить две важные задачи. Очевидно, что для множественной регрессии, как и для парной, при любых коэффициентах регрессии разброс эмпирических точек вокруг поверхности регрессии может быть любым. Это приводит к тому, что во-первых, необходимо определить степень соответствия выбранного вида теоретической регрессии эмпирическому распределению или же (при фиксированном виде регрессии) определить уровень тесноты связи анализируемого показателя и группы изучаемых факторов. Поскольку же все факторы воздействуют на исследуемый показатель одновременно и мы не можем экспериментально отделить влияние одного фактора от влияния другого, возникает проблема, во-вторых, найти степень тесноты связи между изучаемым показателем и каждым фактором, предполагая, что все остальные заданы на постоянном уровне. [c.131]

С их помощью решим систему нормальных уравнений, чтобы определить коэффициенты уравнения регрессии в стандартизованном масштабе. [c.134]

Нетрудно видеть, что путем замены на 2 и дальнейших простых преобразований можно прийти к системе нормальных уравнений в стандартизованном масштабе. Подобное преобразование мы будем применять в дальнейшем, поскольку нормирование, с одной стороны, позволяет нам избежать слишком больших чисел и, с другой стороны, сама вычислительная схема при определении коэффициентов регрессии становится стандартной. [c.136]

Вид графа непосредственных связей говорит о том, что при построении уравнения регрессии только по двум факторам — количеству тралений и времени чистого траления— остаточная дисперсия ст .з4 не отличалась бы от остаточной дисперсии а .23456. полученной из уравнения регрессии, построенного по всем факторам. Чтобы оценить различие, мы обратимся в данном случае к выборочной оценке. 1.23456 = 0,907, а 1.34 = 0,877. Но если скорректировать коэффициенты по формуле (38), то 1.23456=0,867, a / i.34= = 0,864. Различие вряд ли можно считать существенным. Более того, г14 = 0,870. Это наводит на мысль, что количество тралений почти не оказывает непосредственного влияния на размер улова. Действительно, в стандартизованном масштабе 1.34 = 0,891 4 — 0,032 3- Нетрудно убедиться, что коэффициент регрессии при t3 недостоверен даже при очень низком доверительном интервале. [c.187]

Теснота парной линейной корреляционной связи, как и любой другой показатель, может быть измерена корреляционным отношением ц. Кроме того, при линейной форме уравнения применяется другой показатель тесноты связи — коэффициент корреляции г . Этот показатель представляет собой стандартизованный коэффициент регрессии, т. е. коэффициент, выраженный не в абсолютных единицах измерения признаков, а в долях среднего квадратического отклонения результативного признака [c.241]

Рх/. — соответствующий коэффициент уравнения множественной регрессии в стандартизованном масштабе. [c.122]

Необходимо а) найти множественный коэффициент детерминации и пояснить его смысл 6) найти уравнение множественной регрессии Y по Х и Xi, оценить значимость этого уравнения и его коэффициентов на уровне а=0,05 в) сравнить раздельное влияние на зависимую переменную каждой из объясняющих переменных, используя стандартизованные коэффициенты регрессии и коэффициенты эластичности г) найти 95%-ные доверительные интервалы для коэффициентов регрессии, а также для среднего и индивидуальных значений себестоимости 1 т литья в цехах, в которых выработка литья на одного работающего составляет 40 т, а брак литья — 5%. [c.107]

Разработку многофакторной модели начинаем с определения коэффициентов уравнения множественной регрессии между результатами и факторными признаками в стандартизованном масштабе. [c.178]

Коэффициенты множественной регрессии в стандартизованном масштабе находим из системы линейных уравнений [c.179]

Применение в практических целях уравнения множественной регрессии в стандартизованном масштабе затруднительно, поэтому уравнение множественной регрессии следует перевести в натуральный масштаб. Перевод коэффициентов множественной регрессии из стандартизованного масштаба в натуральный производится по формуле [c.180]

К уравнению множественной регрессии в стандартизованном масштабе применим МНК. Стандартизованные коэффициенты регрессии (Р-коэффициенты) определяются из следующей системы уравнений [c.50]

Построить уравнение множественной регрессии в стандартизованной и естественной форме рассчитать частные коэффициенты эластичности, сравнить их с Pj и р2 > пояснить различия между ними. [c.56]

Найдите уравнение множественной линейной регрессии в стандартизованном масштабе и сделайте выводы. [c.81]

Найдите уравнение множественной регрессии в стандартизованном и натуральном масштабе. [c.88]

В справедливости данной формулы можно убедиться, если обратиться к линейному уравнению множественной регрессии в стандартизованном масштабе и определить для него индекс множественной корреляции как [c.114]

Простейшим случаем является модель звена линейной причинной цепи, т. е. детерминации следствия у, всего лишь одной переменной — причиной х. Уравнение этой модели в форме линейной регрессии будет иметь вид (для стандартизованных переменных) [c.216]

Обозначим а через ух. В дальнейшем так будем обозначать коэффициенты уравнений линейной регрессии в стандартизованном масштабе. Следовательно, ty = р tx. В последнем уравнении коэффициент ух показывает, на сколько среднеквадратических отклонений изменится моделируемый признак -при изменении фактора (аргумента) на одно среднеквадратичное отклонение. Этот коэффициент для парной зависимости принято называть парным коэффи- [c.88]

Оценки коэффициентов регрессии для стандартизованных переменных получаются из решения системы уравнений [c.252]

Уравнение множественной прямолинейной регрессии в стандартизованном масштабе имеет вид [c.125]

Если записать уравнение чистой регрессии в стандартизованном масштабе, то тогда в уравнении множественной регрессии необходимо лишь исключить члены с закрепляемыми переменными [c.128]

Численность рабочих Р зависит от объема выполненных работ О, уровня механизации См и от объема применения сборных конструкций /Иж.б. В стандартизованном масштабе уравнение множественной регрессии запишется с учетом обозначений по аналогии с [88] в следующем виде [c.149]

Уравнение множественной регрессии Р от О, См, /Иж.6 в стандартизованном масштабе следующее [c.150]

Линейное уравнение множественной регрессии у от х и хг имеет вид у = а+Ь л 1+Й5Х2. Для расчета его параметров применим метод стандартизации переменных и построим искомое уравнение в стандартизованном масштабе ty = j tX + J2 x2 Расчет Р-коэффициентов выполним по формулам [c.57]

Интересно также выявить, как изменяется исследуемый показатель при изменении факторов, измеряемых в натуральных единицах. От уравнения регресии в стандартизованном масштабе к уравнению регрессии в натуральном масштабе можно перейти следующим образом. Пусть в ре зультате расчетов получено уравнение регрессии [c.130]

Согласованность частной корреляции и стандартизованных коэффициентов регрессии наиболее отчетливо видна из сопоставления их формул при двухфакгорном анализе. Для уравнения [c.127]

Расчет уравнения множественной регрессии начинается перевода всел переменных в единый масштаб — стандартизованный В качестве единицы измерения в этом масштабе принято среднее квадратическое отклонение а. [c.125]

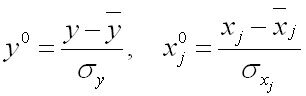

Оценка параметров уравнения регресии в стандартизованном масштабе

Параметры уравнения множественной регрессии в задачах по эконометрике оценивают аналогично парной регрессии, методом наименьших квадратов (МНК). При применении этого метода строится система нормальных уравнений, решение которой и позволяет получать оценки параметров регрессии.

При определении параметров уравнения множественной регрессии на основе матрицы парных коэффициентов корреляции строим уравнение регрессии в стандартизованном масштабе:

в уравнении стандартизированные переменные

в уравнении стандартизированные переменные

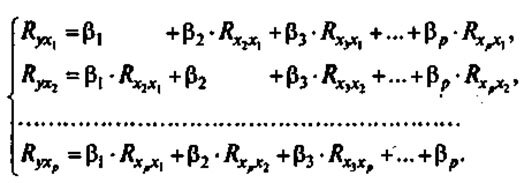

Применяя метод МНК к моделям множественной регрессии в стандартизованном масштабе, после опрделенных преобразований получим систему нормальных уравнений вида

Применяя метод МНК к моделям множественной регрессии в стандартизованном масштабе, после опрделенных преобразований получим систему нормальных уравнений вида

Решая системы методом определителей, находим параметры — стандартизованные коэффициенты регрессии (бета — коэффициенты). Сравнивая коэффициенты друг с другом, можно ранжировать факторы по силе их воздействия на результат. В этом заключается основное достоинство стандартизованных коэффициентов в отличие от обычных коэффициентов регрессии, которые несравнимы между собой.

Решая системы методом определителей, находим параметры — стандартизованные коэффициенты регрессии (бета — коэффициенты). Сравнивая коэффициенты друг с другом, можно ранжировать факторы по силе их воздействия на результат. В этом заключается основное достоинство стандартизованных коэффициентов в отличие от обычных коэффициентов регрессии, которые несравнимы между собой.

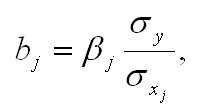

В парной зависимости стандартизованный коэффициент регрессии связан с соответствующим коэфициентом уравнения зависимостью

Это позволяет от уравнения в стандартизованном масштабе переходить к регрессионному уравнению в натуральном масштабе переменных:

Это позволяет от уравнения в стандартизованном масштабе переходить к регрессионному уравнению в натуральном масштабе переменных:

Параметр а определяется из следующего уравнения

Параметр а определяется из следующего уравнения

Стандартизованные коэффициенты регрессии показывают, на сколько сигм изменится в среднем результат, если соответствующий фактор xj изменится на одну сигму при неизменном среднем уровне других факторов. В силу того, что все перемеyные заданы как центрированные и нормированные, стандартизованные коэффициенты регрессии сравнимы между собой.

Стандартизованные коэффициенты регрессии показывают, на сколько сигм изменится в среднем результат, если соответствующий фактор xj изменится на одну сигму при неизменном среднем уровне других факторов. В силу того, что все перемеyные заданы как центрированные и нормированные, стандартизованные коэффициенты регрессии сравнимы между собой.

Рассмотренный смысл стандартизованных коэффициентов позволяет использовать их при отсеве факторов, исключая из модели факторы с наименьшим значением.

Компьютерные программы построения уравнения множественной регрессии позволяют получать либо только уравнение регрессии для исходных данных и уравнение регрессии в стандартизованном масштабе.

Источник: Эконометрика: Учебник / Под ред. И.И. Елисеевой. – М: Финансы и статистика, 2002. – 344 с.

Другую информацию по дисциплине Эконометрика смотрите здесь

http://economy-ru.info/info/15314/

http://univer-nn.ru/ekonometrika/ocenka-parametrov-uravneniya-regresii-v-standartizovannom-masshtabe/