5. 1. Точечные оценки коэффициентов регрессии

В некотором эксперименте измерены значения пары случайных величин y и x

Без ограничения общности можно считать, что величина x измерена точно, в то время как измерение величины y содержит случайные погрешности.

Это означает, что погрешность измерения величины x пренебрежимо мала по сравнению с погрешностью измерения величины y. Таким образом, результаты эксперимента можно рассматривать как выборочные значения случайной величины h (x), зависящей от x как от параметра.

Пусть требуется построить зависимость y(x).

Регрессией называют зависимость условного математического ожидания величины h (x) от x:

.

.

Задача регрессионного анализа состоит в восстановлении функциональной зависимости y(x) по результатам измерений <(xi,yi)>, i = 1, 2, …, n.

Это означает, что результаты измерений можно представить в виде

,

,

где a0, a1, …, ak — неизвестные параметры регрессии, а e i — случайные величины, характеризующие погрешности эксперимента.

Обычно предполагается, что e i — это независимые нормально распределенные случайные величины с M( e i) = 0 и одинаковыми дисперсиями D( e i) = s 2 .

Параметры a0, a1, …, ak следует выбирать таким образом, чтобы отклонение значений предложенной функции от результатов эксперимента было минимальным. В качестве меры отклонения выберем величину

,

,

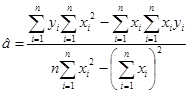

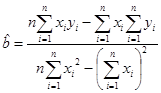

Рассмотрим простейший случай линейной регрессии.

Оценки параметров a и b находим из необходимого условия минимума функции  :

:

приравняв нулю частные производные функции  ,

,

,

,

получаем точечные оценки параметров (коэффициентов) регрессииa и b:

,

,  .

.

Здесь использованы принятые для точечных оценок обозначения  .

.

Оценка параметров уравнения регреcсии. Пример

Задание:

По группе предприятий, выпускающих один и тот же вид продукции, рассматриваются функции издержек:

y = α + βx;

y = α x β ;

y = α β x ;

y = α + β / x;

где y – затраты на производство, тыс. д. е.

x – выпуск продукции, тыс. ед.

Требуется:

1. Построить уравнения парной регрессии y от x :

- линейное;

- степенное;

- показательное;

- равносторонней гиперболы.

2. Рассчитать линейный коэффициент парной корреляции и коэффициент детерминации. Сделать выводы.

3. Оценить статистическую значимость уравнения регрессии в целом.

4. Оценить статистическую значимость параметров регрессии и корреляции.

5. Выполнить прогноз затрат на производство при прогнозном выпуске продукции, составляющем 195 % от среднего уровня.

6. Оценить точность прогноза, рассчитать ошибку прогноза и его доверительный интервал.

7. Оценить модель через среднюю ошибку аппроксимации.

1. Уравнение имеет вид y = α + βx

1. Параметры уравнения регрессии.

Средние значения

Связь между признаком Y фактором X сильная и прямая

Уравнение регрессии

Коэффициент детерминации

R 2 =0.94 2 = 0.89, т.е. в 88.9774 % случаев изменения х приводят к изменению y. Другими словами — точность подбора уравнения регрессии — высокая

| x | y | x 2 | y 2 | x ∙ y | y(x) | (y- y ) 2 | (y-y(x)) 2 | (x-x p ) 2 |

| 78 | 133 | 6084 | 17689 | 10374 | 142.16 | 115.98 | 83.83 | 1 |

| 82 | 148 | 6724 | 21904 | 12136 | 148.61 | 17.9 | 0.37 | 9 |

| 87 | 134 | 7569 | 17956 | 11658 | 156.68 | 95.44 | 514.26 | 64 |

| 79 | 154 | 6241 | 23716 | 12166 | 143.77 | 104.67 | 104.67 | 0 |

| 89 | 162 | 7921 | 26244 | 14418 | 159.9 | 332.36 | 4.39 | 100 |

| 106 | 195 | 11236 | 38025 | 20670 | 187.33 | 2624.59 | 58.76 | 729 |

| 67 | 139 | 4489 | 19321 | 9313 | 124.41 | 22.75 | 212.95 | 144 |

| 88 | 158 | 7744 | 24964 | 13904 | 158.29 | 202.51 | 0.08 | 81 |

| 73 | 152 | 5329 | 23104 | 11096 | 134.09 | 67.75 | 320.84 | 36 |

| 87 | 162 | 7569 | 26244 | 14094 | 156.68 | 332.36 | 28.33 | 64 |

| 76 | 159 | 5776 | 25281 | 12084 | 138.93 | 231.98 | 402.86 | 9 |

| 115 | 173 | 13225 | 29929 | 19895 | 201.86 | 854.44 | 832.66 | 1296 |

| 0 | 0 | 0 | 16.3 | 20669.59 | 265.73 | 6241 | ||

| 1027 | 1869 | 89907 | 294377 | 161808 | 1869 | 25672.31 | 2829.74 | 8774 |

Примечание: значения y(x) находятся из полученного уравнения регрессии:

y(1) = 4.01*1 + 99.18 = 103.19

y(2) = 4.01*2 + 99.18 = 107.2

. . .

2. Оценка параметров уравнения регрессии

Значимость коэффициента корреляции

По таблице Стьюдента находим Tтабл

Tтабл (n-m-1;α/2) = (11;0.05/2) = 1.796

Поскольку Tнабл > Tтабл , то отклоняем гипотезу о равенстве 0 коэффициента корреляции. Другими словами, коэффициента корреляции статистически — значим.

Анализ точности определения оценок коэффициентов регрессии

S a = 0.1712

Доверительные интервалы для зависимой переменной

Рассчитаем границы интервала, в котором будет сосредоточено 95% возможных значений Y при неограниченно большом числе наблюдений и X = 1

(-20.41;56.24)

Проверка гипотез относительно коэффициентов линейного уравнения регрессии

1) t-статистика

Статистическая значимость коэффициента регрессии a подтверждается

Статистическая значимость коэффициента регрессии b не подтверждается

Доверительный интервал для коэффициентов уравнения регрессии

Определим доверительные интервалы коэффициентов регрессии, которые с надежность 95% будут следующими (tтабл=1.796):

(a — tтабл·Sa; a + tтабл·S a)

(1.306;1.921)

(b — tтабл·S b; b + tтабл·Sb)

(-9.2733;41.876)

где t = 1.796

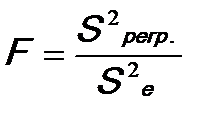

2) F-статистики

Fkp = 4.84

Поскольку F > Fkp, то коэффициент детерминации статистически значим

Точечная и интервальная оценка параметров генерального уравнения регрессии

Проверить достоверность уравнения регрессии – значит, установить: соответствует ли математическая модель, выражающая зависимость между переменными связям в генеральной совокупности и достаточно ли включенных в уравнение объясняющих переменных для описания зависимой переменной.

Проверка достоверности уравнения в целом проводится на основе дисперсионного анализа по критерию F-Фишера.

Схема дисперсионного анализа:

1. Выдвигается рабочая гипотеза о равенстве генеральных дисперсий: дисперсии, воспроизведенной (σ 2 регр.) уравнением регрессии, и остаточной дисперсии (σ 2 ост.), а также альтернативная ей:

2. Выбирается уровень значимости критерия  .

.

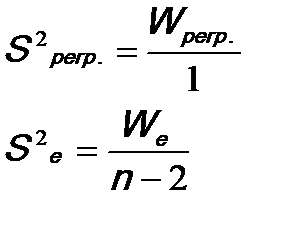

3. Производится разложение общего объема вариации:

Поскольку остатки определяются как:

,

,

т.е. отклонения от линии регрессии по каждому наблюдению, будем обозначать остаточный объем вариации как  .

.

3. Определяется число степеней свободы, которое обозначается d.f. или v:

vобщ.=n-1, где n – численность выборки;

vрегр.=m (m – число параметров без условного начала). Для парной линейной регрессии vрегр.=1

4. Рассчитываются выборочные несмещенные оценки дисперсий:

5. Определяется фактическое значение F-критерия Фишера:

6. Определяется критическое (табличное) значение критерия:

6. Делается статистический вывод:

7. Делается заключение о значимости уравнения в целом, в случае принятия альтернативной гипотезы при выбранном уровне вероятности суждения  , либо – о его недостоверности , если была принята нулевая гипотеза.

, либо – о его недостоверности , если была принята нулевая гипотеза.

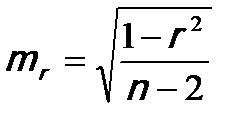

Если уравнение регрессии в целом значимо, то имеет смысл оценить значимость его параметров по t-критерию Стьюдента. Этот критерий применяется также для оценки значимости коэффициента парной корреляции, поскольку r – это лишь выборочная оценка генерального коэффициента корреляции  .

.

Схема t-теста:

1. Формулируются рабочая и альтернативная гипотезы:

2. Выбирается уровень значимости критерия .

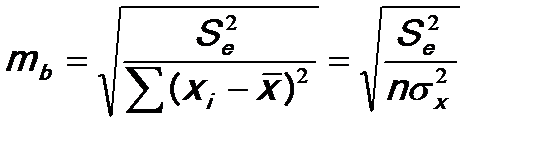

3. Рассчитываются средние ошибки выборочных характеристик:

,

,

где  – выборочная дисперсия независимой переменной х.

– выборочная дисперсия независимой переменной х.

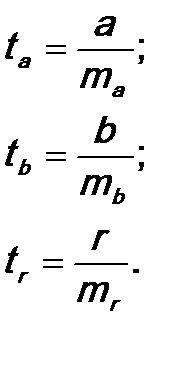

4. Определяются фактические значения t-критерия:

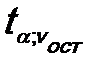

5. Определяется критическое значение:

.

.

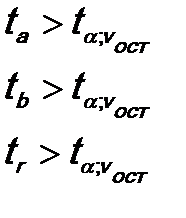

6. Фактические значения сравниваются с критическими. Тестируемые параметры будут значимыми, если:

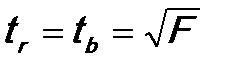

Отметим, что в парной линейной модели, поскольку в модели всего один регрессор:

.

.

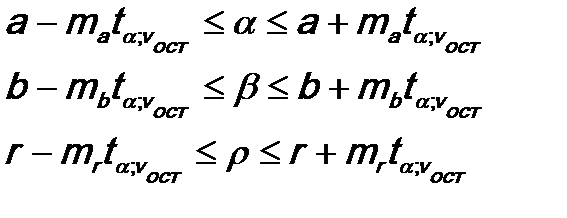

Если параметры уравнения оказались значимыми, то возможна их интерпретация и распространение выводов на генеральную совокупность.

В этом случае возможна их интервальная оценка:

Нужно иметь ввиду, что существенные параметры регрессии не могут менять знаки на противоположные. Если нижняя граница у Вас получается отрицательной, а выборочный параметр при этом – положительный, то в качестве нижней границы следует взять ноль. Аналогично для коэффициента корреляции, к тому же нужно помнить, что он изменяется в пределах от -1 до 1, соответственно предельные границы в генеральной совокупности не могут превышать по модулю единицу.

http://math.semestr.ru/corel/prim4.php

http://poisk-ru.ru/s63663t1.html