Баланс полезных компонентов

БАЛАНС ПОЛЕЗНЫХ КОМПОНЕНТОВ (а. balance of useful соmponents; н. Nutzgehalt des Erzes, Nutzbilanz des Erzes; ф. bilan des mineraux utiles; и. balance de соmponentes utiles) — характеризует распределение полезного компонента (например, металла в руде) между продуктами переработки (концентратами) и отходами (хвостами) за установленный отрезок времени (смену, сутки, декаду, месяц, квартал, год).

Баланс полезных компонентов составляется в результате опробования и аналитического контроля технологического процесса на обогатительной фабрике или металлургическом заводе и определяет их основные показатели: качество и выход концентрата, потери и содержание полезного компонента в отходах, степень использования сырья (извлечение полезного компонента). Уравнение баланса полезных компонентов:

а — содержание полезного компонента в исходном сырье;

bi — то же в i-том концентрате;

t — то же в хвостах;

Pi — масса концентрата;

Для оперативного контроля и управления процессом взвешивают и опробуют исходную руду и определяют содержание полезных компонентов во всех продуктах, выход концентрата и извлечение по уравнению баланса полезных компонентов, которое в этом случае называется технологическим балансом. Более точным является товарный баланс, составляемый по данным весового учёта руды и товарных концентратов (с корректировкой на влажность), определения содержания полезного компонента в них, а также в остатках незавершенного производства и отходах с учётом механических потерь. Товарный баланс полезных компонентов составляется по каждому компоненту в тоннах (для благородных металлов в килограммах). Для однокомпонентной руды, из которой получается при обогащении один концентрат, выход рассчитывается по уравнению баланса

Реклама

а извлечение по уравнению

Товарное извлечение рассчитывается как

Мк — весовое количество полезного компонента в товарном концентрате;

Mp — то же в переработанной за такое же время руде.

Для многокомпонентных руд и сложных технологических схем с получением нескольких концентратов выход и извлечение рассчитывают с помощью системы уравнений, число которых равно числу исследуемых компонентов. Расчёты могут производиться на цифровых или аналоговых ЭВМ.

Поскольку практически опробование и определение содержания компонентов производится с некоторой ошибкой, баланс полезных компонентов также неточен. Неточность проявляется в расхождении так называемого товарного и технологического баланса. В случае расчёта правой и левой частей балансового уравнения по всем измеренным параметрам возникает неувязка баланса:

где вес хвостов WQ для руд благородных и некоторых редких металлов, поскольку выход концентрата из них составляет доли %. При одновременном определении содержаний нескольких компонентов во всех продуктах число уравнений превышает число неизвестных (переопределённая система) и появляется избыточная информация, которую можно использовать для уточнения баланса полезных компонентов. Разработаны специальные программы для ЭВМ, позволяющие уточнить не только баланс полезных компонентов, но и измеренные значения содержаний полезных компонентов. Исходными данными для расчёта являются матрицы содержаний компонентов в продуктах и матрица допустимых ошибок измерения содержаний. Алгоритм расчёта основан на критерии максимального правдоподобия, т.е. минимизации функции:

dij — среднее квадратичное отклонение;

Sij — погрешности определения.

Минимум функции находится методом неопределённых множителей Лагранжа, позволяющим вычислить все корректировки dij и выхода gi.

Баланс полезных компонентов является основном отчётным документом обогатительных и металлургических предприятий.

Расчет качественно-количественной схемы флотации монометаллической руды

НИТУ «МИСиС»

В.А. Игнаткина

_____________

ОСНОВЫ ОБОГАЩЕНИЯ ПОЛЕЗНЫХ ИСКОПАЕМЫХ

Методические рекомендации для выполнения

Части домашнего задания

Москва 2017

Москва 2017

Методические рекомендации по выполнению домашнего задания часть 3 по дисциплине «Основы обогащения полезных ископаемых». Самостоятельная работа студентов в форме выполнения домашнего задания позволяет закрепить знания по дисциплине, получить умения, навыки расчетов баланса ценного компонента, качественно-количественной схемы флотации.

3Расчет баланса металлов и качественно-количественной схемы флотации

1. Основные данные:

— технологические показатели процесса обогащения: содержание металла в исходной руде и продуктах обогащения, выход продуктов, извлечение металла;

— уравнение баланса металла;

— особенности принципиальных схем флотации моно- и полиметаллических руд.

2. Расчет баланса металла и качественно-количественной схемы флотации монометаллической руды.

Расчет баланса металла монометаллической руды

Технологический баланс металлов составляется по данным химических анализов руды и продуктов обогащения и сухой массы переработанной руды за определенный период времени. Технологический баланс необходим для оперативного контроля и управления ходом технологических процессов, соблюдения кондиций на получаемые концентраты и хвосты, и определения извлечения металлов в концентраты.

Баланс металла рассчитывается по технологическим показателям руды и конечных продуктов обогащения (концентрата и хвостов). Введем следующие обозначения:

α, β, θ — соответственно содержание металла в исходной руде, в концентрате и хвостах;

γисх., γк, γхв. — соответственно выход исходной руды (γисх.=100%) концентрата и хвостов, % ε — извлечение металла в руде равно 100%;ε — извлечение металла в концентрат, %;

ε — потери металла в хвостах, %.

Количество металла в руде равно его количеству в концентрате, и хвостах:

Выход концентрата для однокомпонентной руды :

.

.

Извлечение металла в концентрат рассчитывается по формуле

,

,

а если выход концентрата неизвестен, то

.

.

Потери металла в хвостах составят:

Пример расчета

Рассчитать баланс металла при обогащении медно-порфировой руды, содержащей 0,5% меди (αCu=0,5%); медный концентрат, полученный в результате обогащения этой руды по схеме, представленной на рис.1, содержит 18% меди (βCu= 18%) при извлечении меди в концентрат εCu=92%; производительность фабрики равна 10000 т/сут. На рисунке 1 приведена схема с показателями обогащения меди по конечным продуктам флотации.

Рисунок 1 — Схема с исходными данными для расчета баланса

Баланс по конечным продуктам монометаллической руды можно рассчитать из схемы, представленной на рисунке 1, либо в табличной форме. Исходные данные вносим в соответствующие графы таблицы баланса металлов (табл.1).

Определяется выход медного концентрате:

Тогда выход хвостов:

Извлечение меди в хвосты (потери меди):

Содержание меди в хвостах:

Затем определяется масса полученных продуктов — медного концентрата и хвостов — по заданной производительности фабрики.

Масса медного концентрата:

Mхв= 10000 — 255 = 9745 т/сут.

Таблица 1 — Баланс металла

| Продукты | Выход продукта | Содержание меди βCu, % | Извлечение меди εCu, % |

| % | т/сут. | ||

| Cu — концентрат | 2,6 | 18,00 | 92,0 |

| Хвосты | 97,4 | 0,041 | 8,0 |

| Исходная руда | 0,5 |

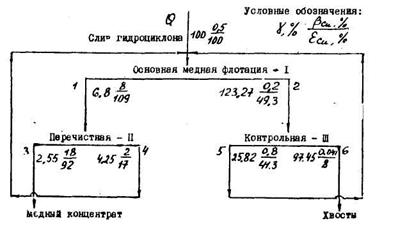

Из рассчитанного баланса металла технологические показатели по исходному и конечному продуктам переносятся на схему (рис. 2). Нумеруются все операции, продукты. Исходя из практики обогащения медных руд принимаются следующие значения содержаний меди в продуктах разделения: β1=8%; β2=0,2%; β4=2%; β5 =0,8%.

При назначении содержания металла в продуктах разделения следует пользоваться допустимыми значениями степени обогащения (степени концентрации) К=β/α, которые могут быть достигнуты в различных операциях флотации. Степень обогащения в основных операциях составляет 5-20 (при расчете принципиальных схем флотации бедных руд можно принять К=100-200); в перечистых -1,2-3, причем в каждой последующей операции перечистной флотации степень обогащения должна уменьшаться.

Рисунок 2 — Принципиальная схема флотации медно-порфировой руды

Расчет качественно-количественной схемы флотации монометаллической руды

Расчет схемы ведется снизу вверх, т.е. от последних операций к первой. После составления и решения системы линейных уравнений для каждой операции разделения, определяются выходы всех продуктов.

Для каждой операции разделения составляются уравнения баланса по массе продуктов и по ценному компоненту.

Перечистная флотация

Уравнение баланса по массе продуктов

Уравнение баланса по ценному компоненту

Решается система линейных уравнении

γ1= γ3+ γ4,

γ1= γ3+ γ4,

Из таблицы 1 баланса металла известно, что

После подстановки в уравнение значений γ1, β1, β3и β4 получается:

Это уравнение решается относительно γ4, в результате чего находится γ4=4,3; γ1=6,8.

Контрольная флотация

Аналогичным путем составляются уравнение баланса для операции III:

γ2= γ5+ γ6,

γ6=97,5 (из таблицы баланса металла)

Системе уравнений (6) решается относительно γ5:

По известным значениям γ3и γ4определяется γ1 :

Затем рассчитывается значения извлечения металла в каждом продукте по формуле

Материальный баланс

Производство лекарственных средств является сложным, многоэтапным процессом и связано с использованием, как различных исходных материалов, так и их количеств. В ходе технологического процесса может быть получен не только готовый продукт – лекарственное средство, но и отходы и побочные продукты. В соответствии с законом сохранения массы – количество (масса) исходных компонентов должно быть равно сумме (массе) полученных продуктов после проведения технологического процесса (баланс). Материальный баланс можно выразить математическим уравнением:

где g1 — исходные материалы; g2 — готовый продукт; g3- побочные продукты; g4 — отбросы (в килограммах).

Однако на практике количество полученных продуктов всегда меньше взятых количеств исходных материалов. Объясняется это имеющимися вовсяком производстве материальными потерями. Поэтому в уравнение материального баланса добавляется еще один показатель – материальные потери и уравнение имеет следующий вид:

где g5- материальные потери в килограммах.

Таким образом, под материальным балансомпонимают соотношение между количеством исходных материалов, готового продукта, побочных продуктов, отбросов и материальных потерь.

Материальный баланс имеет большое практическое значение, так как он отражает степень совершенства технологического процесса. Пользуясь уравнением материального баланса, можно определить такие важные характеристики технологического процесса, как величины выхода, технологической траты, расходных коэффициентов, расходных норм.

Выход (з)-процентное отношение количества готовой продукции (g1) к количеству исходных материалов (g2):

Технологическая трата (е) — отношение количества материальных потерь к количеству исходных материалов, выраженное в процентах:

Расходный коэффициент(Kpacx.) — отношение суммарной массы исходных сырьевых материалов к массе полученного готового продукта (величина безразмерная):

Пользуясь расходным коэффициентом, рассчитывают необходимое количество исходных материалов — расходные нормы (Npacx), умножая количества каждого ингредиента фармакопейной прописи на расходный коэффициент.

Если технологический процесс сопровождается образованием отходов, которые перерабатываются на побочные продукты и отбросы, все перечисленные расчеты несколько усложняются. В этом случае выход и технологическая трата определяются не от массы сырьевых материалов, а в процентах от теоретического выхода:

Ю =ġ2/ġ1 – (ġ 3+ġ 4) 100% (6)

е=ġ5/ġ 1 – (ġ 3+ġ 4) 100% (7)

Расходный коэффициент также рассчитывается как отношение теоретического выхода к массе готового продукта:

Kpacx.=ġ 1 – (ġ 3+ġ 4) /ġ 2 (8)

Материальный баланс может быть составлен: 1) на одну стадию, операцию или загрузку; 2) на единицу времени (час, смена, сутки); 3) на единицу готового продукта (на 1000 или 100 кг). Материальный баланс, составленный на 1000 или 100 кг готового продукта, удобен тем, что сразу дает расходные нормы на сырье.

Примеры решения задачпо материальному балансу

На фармацевтическом предприятии по производственному заданиюнеобходимо выпустить соли карловарской искусственной в количестве 100 кг. В ходе технологического процесса получено 99,7 кг готового продукта.

Составьте уравнение материального баланса, определите технологическую трату и расходный коэффициент. Рассчитайте расходные нормы по каждому ингредиенту на 100 кг готового продукта.

Уравнение материального баланса сокращенное ввиду отсутствия отходов и побочных продуктов:

Выходпо готовому продукту составил: 99,7/100 = 0,997х100 = 99,7%

Технологическая трата: 0,3/100 = 0,003х100 = 0,3%

К расх.: 100/99,7 = 1,003

Состав соли карловарской искусственной

Натрия гидрокарбоната 36, 0 кг

Натрия хлорида 18,0 кг

Натрия сульфата высушенного 44,0 кг

Калия сульфата 2,0 кг

Натрия гидрокарбоната 36, 0 кг х 1,003= 36,108 кг

Натрия хлорида 18,0 кг х 1,003 = 18,054 кг

Натрия сульфата высушенного 44,0 кг х 1,003 = 44,132 кг

Калия сульфата 2,0 кг х 1,003 = 2,006 кг

На фармацевтическом предприятии при получении опытной партии настойки пустырника израсходовано 14 л 70% спирта. Получено 9,6 л настойки с содержанием спирта 68%, а также 10 л рекуперата с содержанием спирта 25%.

Составьте уравнение материального баланса по абсолютному спирту (абс. сп.), определите технологическую трату и расходный коэффициент для расчета расходных норм.

Количество абсолютного спирта, взятого для экстрагирования составляет:

70 мл спирта в 100 мл раствора 70%, 700 мл в 1 000 мл раствора,

в 10 л раствора –7 л абс. сп.

в 14 л — Х л — Х = 9, 8 лабс. сп.

Количество спирта в готовой настойке:

68 мл в 100 мл настойки

680 мл в 1000 мл настойки

6,8 л в 10 л настойки

Х л абс. сп. в 9,6 л настойки Х = 6, 528 л

Количество спирта в рекуперате:

2,5 л абс спирта в 10 л рекуперата

Уравнение материального баланса

9,8 = 6,528 + 2,5 + 0,772

0,772/9,8 х100 = 7,88%

Красх. = 9,8/9,028 = 1,086

Уравнение материального баланса

9,8 = 6,528 + 2,5 + 0,772

Составьте расходные нормы на производство 300 кг пластыря свинцового, если материальные потери:

-оксида свинца на стадии измельчения составили 2%;

— жира свиного очищенного на стадии плавления -0,5%;

— оксида свинца, жира свиного и масла растительного на стадии смешивания компонентов — 1%.

1. Для составления расходных норм необходимо рассчитать расходный коэффициент для каждого компонента прописи, для чего необходимо знать массу исходных материалов и массу полученного готового продукта.

2. Состав пластыря свинцового простого:

Свинца оксида (СО) 100,0 кг

Жира свиного очищенного (ЖСО) 100,0 кг

Масла растительного (МР) 100,0 кг

Воды очищенной достаточное количество

для оксида свинца

х = 2 кг – материальные потери, следовательно:

100 – 2 = 98 кг свинца оксида направлено на дальнейшие технологические стадии.

Стадия введенияоксида свинца в основу:

х = 0,98 кгматериальные потери, следовательно:

98 – 0,98 = 97,02 (кг)

уравнение материального баланса по оксиду свинца имеет вид:

Красх. = 100 / 97,02 = 1,03

для жира свиного очищенного

х = 0,5 кгматериальные потери

100 – 0,5 = 99,5 (кг)

Стадия смешивания компонентов:

х = 0,995 кг — материальные потери; следовательно, масса жира свиного очищенного, введенная в реактор для варки пластыря составила:

99,5 – 0,995 = 98,51 кг;

уравнение материального баланса по жиру свиному очищенному имеет вид: 100 = 98,505+1,495

Красх. (ЖСО) = 100 / 98,505 = 1,01518 = 1,0152

для масла растительного

Стадия смешивания ингредиентов:

х = 1,0 кг – материальные потери

100 – 1 = 99,0 кг масла растительного поступило в реактор

Красх. (МР) = 100 / 99,0 = 1,01

4. Для составления расходных норм находим количества компонентов по прописи с учетом Красх. для каждого ингредиента:

m (СО)= 100 ∙ 1,03 = 103 (кг)

m (ЖСО) = 100 ∙ 1,0152 = 101,52 (кг)

m (МР) = 100 ∙ 1,01 = 101,0 (кг)

Расходные нормы на производство 300 кг пластыря свинцового простого:

Свинца оксида 103,0 кг

Жира свиного очищенного 101,52 кг

Масла растительного 101,0 кг

Воды достаточное количество

На фармацевтическом предприятии при производстве порошка кислоты борной на стадии измельчения из 100 кг взятого исходного продукта получено 98 кг порошка. При просеивании порошка получили просева в количестве 78 кг и отсева 16,6 кг.

Составьте общее уравнение материального баланса и по стадиям(измельчения и просеивания) с учетом отходов. Найдите выход, трату и расходный коэффициент.

уравнение материального баланса на стадии измельчения имеет вид:

технологическая трата 2/100= 0,02х100 = 2%

К расх. = 100/98 = 1,020

Уравнение материального баланса на стадии просеивания имеет вид:

Отсюда выход составляет: 78 /(98 -16,6)= 78 / 81,4 = 95,82%

Технологическая трата: 3,4/(98 -16,6) = 4, 18%.

К расх. = 98 -16,6/78=1,044

общее уравнение материального баланса с учетом отходов (побочных продуктов) имеет вид:

100,0 = 78,0 + 16,6 + 5,4

Выход 78х100/100 – 16,6 = 93,53%

Технологическая трата 5,4х100/100 – 16,6 = 6,47%

К расх. = 100 – 16,6/78 = 1,069

Общее уравнение материального баланса:

100,0 = 78,0 + 16,6 + 5,4

Выход 78х100/100 – 16,6 = 93,53 %

Технологическая трата 6,47%

К расх. = 100 – 16,6/78 = 1,069

Задачи по материальному балансу

В таблеточном цехе фармацевтического предприятия при производстве таблеток получено 96 кг ядер таблеток. Для их покрытия прессованными оболочками взято 5 кг вспомогательных веществ. После нанесения оболочки масса готового продукта составила 100 кг. Составьте уравнение материального баланса на стадии покрытия таблеток оболочками. Рассчитайте выход, трату и расходный коэффициент.

В цехе фармацевтического предприятия при производстве детской присыпки (Aspersiopuerilis) израсходовано 10 кг крахмала, 10 кг цинка оксида и 80 кг талька. Получено 95 кг готового продукта.

Составьте уравнение материального баланса. Рассчитайте выход, трату, расходный коэффициент и расходные нормы для получения 1 000 кг присыпки.

В цехе фармацевтического предприятия при производстве препарата «Гальманин» (Galmaninum) израсходованокислоты салициловой – 2 кг, цинка оксида – 10 кг, талька 44 кг, крахмала – 44 кг.

Получено 97 кг готового продукта.

Составьте уравнение материального баланса. Рассчитайте выход, трату, расходный коэффициент и расходные нормы для получения 1 000 кг препарата.

В цехе фармацевтического предприятия при производстве препарата «Порошок корня солодкового сложный (PulvisGlycyrrhizaecompositus) – израсходовано корня солодкового и листьев сены – по 20 кг, плодов фенхеля и серы очищенной – по 10 кг, сахара – 40 кг. Получено 98 кг готового продукта.

Составьте уравнение материального баланса. Рассчитайте выход, трату, расходный коэффициент и расходные нормы для получения 1 000 кг препарата.

При изготовлении 10 кг пластыря свинцового сложного получено 8 кг готового продукта. Составьте материальный баланс, рассчитайте выход, трату, расходный коэффициент и расходные нормы на получение 100 кг пластыря.

Рассчитайте расходные нормы на изготовление 30 ментоловых карандашей, если масса карандаша – 5 г и расходный коэффициент равен 1,030.

При изготовлении 100 кг эпилинового пластыря получено 96 кг готового продукта. Составьте материальный баланс, рассчитайте выход, трату, расходный коэффициент и расходные нормы на получение 150 кг пластыря.

Составьте расходные нормы на получение 50 кровоостанавливающих карандашей, если масса карандаша – 10,0 г и расходный коэффициент равен 1,008.

При изготовлении 100 кг мозольного пластыря получено 98 кг готового продукта. Составьте материальный баланс, рассчитайте выход, трату, расходный коэффициент и расходные нормы на получение 150 кг пластыря.

Составьте расходные нормы на получение 500 карандашей ляписных, если масса одного карандаша равна 0,55 г, а коэффициент расходный равен 1,035.

http://poisk-ru.ru/s40998t6.html

http://pandia.ru/text/80/431/50048.php