Тема № 3.1. Эквивалентность процентных ставок. Финансовая эквивалентность обязательств

Тема № 3.1. Эквивалентность процентных ставок. Финансовая эквивалентность обязательств

Понятие эквивалентности процентных ставок.

Вывод формул эквивалентности ставок на основе равенства множителей наращения.

Принцип финансовой эквивалентности обязательств.

Достаточно часто в практике возникает ситуация, когда необходимо произвести между собой сравнение по выгодности условий различных финансовых операций и коммерческих сделок. Условия финансово-коммерческих операций могут быть весьма разнообразными и напрямую несопоставимыми. Для сопоставления альтернативных вариантов ставки, используемые в условиях контрактов, приводят к единообразному показателю.

Различные финансовые схемы можно считать эквивалентными в том случае, если они приводят к одному и тому же финансовому результату.

- Понятие эквивалентности процентных ставок. Вывод формул эквивалентности ставок на основе равенства множителей наращения.

Эквивалентные процентные ставки – такие ставки, значения, которых в конкретных условиях приводят к одинаковым финансовым результатам, т.е. замена одного вида ставки на другой при соблюдении принципа эквивалентности не изменяет финансовых отношений сторон в рамках одной операции.

Классическим примером эквивалентности являются номинальная и эффективная ставка процентов:

i = (1 + j / m) — 1. номинальная

j = m[(1 + i) — 1]. эффективная

Эффективная ставка измеряет тот относительный доход, который может быть получен в целом за год, т.е. совершенно безразлично – применять ли ставку j при начислении процентов m раз в год или годовую ставку i, – и та, и другая ставки эквивалентны в финансовом отношении.

Поэтому совершенно не имеет значения, какую из приведенных ставок указывать в финансовых условиях, поскольку использование их дает одну и ту же наращенную сумму. В США в практических расчетах применяют номинальную ставку, а в европейских странах предпочитают эффективную ставку процентов.

Если две номинальные ставки определяют одну и ту же эффективную ставку процентов, то они называются эквивалентными.

Предполагается поместить капитал на 4 года либо под сложную процентную ставку 20% годовых с полугодовым начислением процентов, либо под простую процентную ставку 26% годовых. Найти оптимальный вариант.

Находим для сложной процентной ставки эквивалентную простую ставку:

i = [(1 + j / m) — 1] / n = [(1 + 0,2 / 2) — 1] / 4 = 0,2859.

Таким образом, эквивалентная сложной ставке по первому варианту простая процентная ставка составляет 28,59% годовых, что выше предлагаемой простой ставки в 26% годовых по второму варианту, следовательно, выгоднее разместить капитал по первому варианту, т.е. под 20% годовых с полугодовым начислением процентов.

- Принцип финансовой эквивалентности обязательств.

В практике нередко возникают случаи, когда необходимо заменить одно обязательство другим, например с более отдаленным сроком платежа, досрочно погасить задолженность, объединить несколько платежей в один (консолидировать платежи) и т.п. В таких ситуациях неизбежно возникает вопрос о принципе, на котором должно базироваться изменение контракта. Таким общепринятым принципом является финансовая эквивалентность обязательств, которая предполагает неизменность финансовых отношений сторон до и после изменения контракта.

Эквивалентными считаются такие платежи, которые, будучи «приведены» к одному моменту времени (focal date), оказываются равными.

Приведение осуществляется путем дисконтирования к более ранней дате или, наоборот, наращения суммы платежа (если эта дата относится к будущему).

Если при изменении условий принцип финансовой эквивалентности не соблюдается, то одна из участвующих сторон терпит ущерб, размер которого можно заранее определить. По существу, принцип эквивалентности следует из формул наращения и дисконтирования, связывающих величины Р и S.

Сумма Р эквивалентна S при принятой процентной ставке и методе ее начисления.

Две суммы денег S1 и S2, выплачиваемые в разные моменты времени, считаются эквивалентными, если их современные (или наращенные) величины, рассчитанные по одной и той же процентной ставке и на один момент времени, одинаковы.

Замена S1 на S2в этих условиях формально не изменяет отношения сторон.

Имеются два обязательства. Условия первого: выплатить 400 тыс. руб. через четыре месяца; условия второго: выплатить 450 тыс. руб. через восемь месяцев. Можно ли считать их равноценными? Так как платежи краткосрочные, то при дисконтировании на начало срока применим простую ставку, равную, допустим, 20%, и получим:

= 375,00

= 375,00

= = 397,06 тыс. руб.

= = 397,06 тыс. руб.

Как видим, сравниваемые обязательства не являются эквивалентными при заданной ставке и в силу этого не могут адекватно заменять друг друга.

В практической деятельности довольно часто возникают ситуации, когда один поток платежей заменяется другим потоком или одним платежом. При этом соблюдается неизменность финансовых отношений сторон до и после заключения контракта или, другими словами, сохраняется финансовая эквивалентность обязательств. Расчет платежей в этом случае базируется на уравнении финансовой эквивалентности.

Уравнением финансовой эквивалентности является равенство сумм заменяемых и заменяющих платежей, приведенных к одному моменту времени.

Принцип финансовой эквивалентности обязательств позволяет, в частности, сравнивать два отдельных платежа, выплачиваемые в различные моменты времени.

Пусть имеются два платежа Sx и S2 со сроками соответственно пх и п2. При оценке этих платежей сравниваются их современные стоимости, и тот платеж считается большим, у которого больше современная стоимость. Иногда возникает необходимость в определении критической ставки /кр, при которой два рассматриваемых платежа оказываются равными. Рассмотрим два варианта.

- Для простых процентов критическая ставка находится из уравнения эквивалентности, получаемого путем приравнивания современных стоимостей первого и второго платежей:

Первый платеж, равный 900 руб., должен быть выплачен через 30 дней, а второй, равный 920 руб., — через 270 дней. Определить критическую ставку при базе сравнения К = 360. Решение. Критическая ставка, при которой платежи эквивалентны, определяется по формуле

- Для сложных процентов уравнение эквивалентности имеет вид:

Первый платеж, равный 9000 руб., должен быть выплачен через 2 года, а второй, равный 12 000 руб., — через 5 лет. Определить критическую ставку.

Критическая ставка, при которой платежи эквивалентны, определяется по формуле (3.18):

Эквивалентность процентных ставок

Для нахождения значений эквивалентных процентных ставок следует составить уравнение эквивалентности.

а) Рассмотрим эквивалентность простой процентной и простой учетной ставок.Предположим, что временная база равна 360 дням.

Полагаем, что начальные и наращенные суммы при применении рассматриваемых ставок должны быть одинаковы. Составим уравнение эквивалентности, исходя из равенства множителей наращения:

Решая эти уравнения относительно i и d, получим формулы 1.3 и 1.4. приведенные в разделе 1.

Если срок финансовой операции задан в днях, то эти формулы примут вид:

(4.1)

(4.1)

(4.2)

(4.2)

Если же временная база для процентной ставки i, как это часто бывает, составляет 365 дней, а для учетной ставки d – 360 дней, то:

(4.3)

(4.3)

(4.4)

(4.4)

Пример. Срок до погашения векселя 100 дней. Операция учета векселя должна принести 20% годовых в виде обычных точных процентов. Какую следует назначить учетную ставку?

Решение:

Следовательно, для обеспечения заданного уровня доходности необходимо назначить учетную ставку 18,7%.

б) Определим соотношение эквивалентности между простой процентной ставкой наращения и сложной процентной ставкой.

Для решения поставленной цели приравняем множители наращения друг другу:

где  — простая процентная ставка наращения;

— простая процентная ставка наращения;

-сложная процентная ставка наращения;

-сложная процентная ставка наращения;

-срок операции в годах.

-срок операции в годах.

Решим это уравнение относительно и .

, (4.5)

, (4.5)

,

,

. (4.6)

. (4.6)

Пример. Кредит предоставлен под 20% простых годовых на 0,5 года. Определите доходность финансовой операции в виде сложной годовой процентной ставки.

Решение; i =0,2; n = 0,5.

или 21%

или 21%

Финансовая эквивалентность обязательств

В практической деятельности довольно часто возникают ситуации, когда один поток платежей заменяется другим потоком или одним платежом. При этом соблюдается неизменность финансовых отношений сторон до и после заключения контракта или, как говорят, финансовая эквивалентность обязательств. Расчет платежей в этом случае базируется на уравнении эквивалентности.

Уравнением эквивалентности является равенство сумм заменяемых и заменяющих платежей, приведенных к одному моменту времени.

Принцип финансовой эквивалентности обязательств позволяет, в частности, сравнивать два отдельных платежа, выплачиваемые в различные моменты времени. При этом используются простые проценты, если сроки платежей меньше года, и сложные проценты – если сроки больше года.

Пусть имеются два платежа  и

и  со сроками соответственно

со сроками соответственно  и

и  . При оценке этих платежей сравниваются их современные стоимости, и тот платеж считается большим, у которого больше его современная стоимость. Иногда возникает необходимость в определении критической ставки

. При оценке этих платежей сравниваются их современные стоимости, и тот платеж считается большим, у которого больше его современная стоимость. Иногда возникает необходимость в определении критической ставки  , при которой два рассматриваемых платежа оказываются равными. Рассмотрим два варианта.

, при которой два рассматриваемых платежа оказываются равными. Рассмотрим два варианта.

1. Для простых процентов критическая ставка находится из уравнения эквивалентности, получаемого путем приравнивания современных стоимостей первого и второго платежей

Решая это уравнение относительно  , найдем

, найдем

Пример 3.15. Первый платеж, равный 900 руб., должен быть выплачен через 30 дней, а второй, равный 920 руб., выплачивается через 270 дней. Сравнить эти платежи при простой процентной ставке 15% годовых и при базе К=360.

Решение. Современная стоимость первого платежа

руб.

руб.

Современная стоимость второго платежа

руб.

руб.

При заданной ставке первый платеж превышает второй.

Пример 3.16. Первый платеж, равный 900 руб., должен быть выплачен через 30 дней, а второй, равный 920 руб., выплачивается через 270 дней. Определить критическую ставку при базе К=360.

Решение. Критическая ставка, при которой платежи эквивалентны, определяется по формуле

или 3,34%.

или 3,34%.

2.Для сложных процентов уравнение эквивалентности имеет вид

Решая это уравнение относительно  , найдем

, найдем

Пример 3.17. Первый платеж, равный 9 тыс. руб., должен быть выплачен через 2 года, а второй, равный 12 тыс. руб., выплачивается через 5 лет. Сравнить эти платежи при сложной процентной ставке 15% годовых.

Решение. Современная стоимость первого платежа

руб.

руб.

Современная стоимость второго платежа

руб.

руб.

При заданной ставке первый платеж превышает второй.

Пример 3.18. Первый платеж, равный 9 тыс. руб., должен быть выплачен через 2 года, а второй, равный 12 тыс. руб., выплачивается через 5 лет. Определить критическую ставку.

Решение. Критическая ставка, при которой платежи эквивалентны, определяется по формуле

или 10,06%.

или 10,06%.

Объединение потока платежей в один называется также консолидацией платежей. При этом определяют либо сумму консолидированного платежа при известном сроке, либо срок при известной сумме. Рассмотрим вначале задачу определения суммы консолидированного платежа при известном сроке. Эта задача может быть сформулирована следующим образом: пусть платежи с номерами 1, 2. m и со сроками, прономерованными соответственно, заменяются одним в сумме  с известным сроком

с известным сроком  . Определить

. Определить  . В общем случае срок

. В общем случае срок  может лежать между первой и последней выплатами заменяемых платежей. Cхема выплат может быть представлена так, как показано на рис. 3.7.

может лежать между первой и последней выплатами заменяемых платежей. Cхема выплат может быть представлена так, как показано на рис. 3.7.

Рис.3.7.

Здесь всем платежам до момента n0 присвоен номер t ивсего таких платежей Т, а платежам после момента n0 присвоен номер k ивсего таких платежей K.Общее количество заменяемых платежей m=T+K. Сумма консолидированного платежа при начислении простых процентов определяется по формуле

В первую сумму входят все наращенные платежи со сроками меньше срока консолидированного платежа, а во вторую сумму входят все дисконтированные платежи со сроками больше срока консолидированного платежа. Если срок консолидированного платежа наступит позже последнего срока заменяемых платежей, то эта формула приобретает вид

Пример 3.19. Три платежа 5 тыс. руб. со сроком 130 дней, 3 тыс. руб. со сроком 165 дней и 8 тыс. руб. со сроком 320 дней заменяются одним со сроком 250 дней. Стороны договорились об использовании простой процентной ставки 20% годовых. Определить сумму консолидированного платежа при базе К=365.

Решение. Схема выплат представлена на рис. 3.8.

0 130 165 250 320 n, дней

Рис. 3.8.

При определении суммы консолидированного платежа используется рис. 3.8.

Сумма консолидированного платежа при начислении сложных процентов определяется по формуле

Если срок консолидированного платежа наступит позже последнего срока заменяемых платежей, то эта формула приобретает вид

Пример 3.20. Три платежа 5 тыс. руб. со сроком 2 года, 4 тыс. руб. со сроком 4 года и 6 тыс. руб. со сроком 5 лет заменяются одним со сроком 3 года. Стороны договорились об использовании сложной процентной ставки 25% годовых. Определить сумму консолидированного платежа.

Решение. Схема выплат представлена на рис. 3.9.

При определении суммы консолидированного платежа используется рис. 3.9.

0 2 3 4 5 n, лет

Рис. 3.9.

руб.

руб.

При определении срока консолидированного платежа уравнение эквивалентности представляют как равенство современных стоимостей заменяемых и консолидированного платежей. В этом случае схема выплат может быть представлена так, как показано на рис. 3.10.

Рис. 3.10

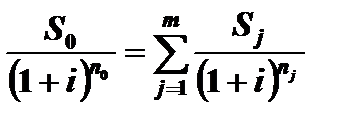

В соответствии с обозначениями рис. 3.10 уравнение эквивалентности для простых процентов имеет вид

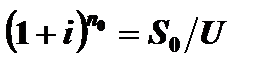

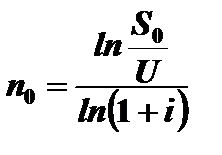

Сумму в правой части этого уравнения обозначим буквой U, то есть

Тогда решение уравнения эквивалентности относительно имеет вид

Пример 3.21. Три платежа 8 тыс. руб. со сроком 130 дней, 10 тыс. руб. со сроком 160 дней и 4 тыс. руб. со сроком 200 дней заменяются одним в размере 21 тыс. руб. Стороны договорились об использовании простой процентной ставки 20% годовых. Определить срок консолидированного платежа при базе К=365.

Решение. Схема выплат представлена на рис. 3.11.

21000 8000 10000 4000 S, руб.

Рис. 3.11.

При определении современной стоимости заменяемых платежей используется рис. 3.11.

Срок консолидированного платежа находится по формуле

года.

года.

Определим срок в днях по формуле

дней.

дней.

В соответствии с обозначениями рис. 3.11 уравнение эквивалентности для сложных процентов имеет вид

Сумму в правой части этого уравнения обозначим буквой U, то есть

Тогда уравнения эквивалентности можно записать в виде

Прологарифмировав левую и правую части этого уравнения, найдем

Пример 3.22. Три платежа 2 тыс. руб. со сроком 2 года, 4 тыс. руб. со сроком 3 года и 3 тыс. руб. со сроком 4 года заменяются одним в размере 8 тыс. руб. Стороны договорились об использовании сложной процентной ставки 18% годовых. Определить срок консолидированного платежа.

Решение. Схема выплат представлена на рис. 3.12.

2000 4000 3000 8000 S, руб.

Рис. 3.12.

При определении современной стоимости заменяемых платежей используется рис. 3.12.

руб.

руб.

Срок консолидированного платежа находится по формуле

годаили2 года 129 дней.

годаили2 года 129 дней.

Контрольные вопросы

1.Какие потоки платежей называются регулярными?

2.Дать определение наращенной суммы и современной стоимости потока платежей.

3.Какие ренты называются постоянными?

4.Дать определение годовой ренты, ренты с начислением процентов по номинальной процентной ставки, р – срочной ренты, непрерывной ренты.

5.Как изменяются наращенная сумма и современная стоимость ренты пренумерандо по сравнению с рентой постнумерандо?

6.Написать формулу для современной стоимости вечной ренты.

7.Описать метод расчета величины годовой выплаты ренты.

8. Описать метод расчета срока ренты.

9.Описать метод расчета процентной ставки ренты.

10.Что такое финансовая эквивалентность обязательств?

11.Дать определение уравнения эквивалентности.

12.Описать принцип расчета суммы консолидированного платежа при использовании простой и сложной процентных ставок.

13.Описать принцип расчета срока выплаты консолидированного платежа.

http://helpiks.org/5-91473.html

http://megalektsii.ru/s64635t3.html