Спрос на деньги

Спрос на деньги определяется величиной денежных средств, которые хозяйственные агенты хотят использовать как платежные средства. Спрос на деньги представляет собой спрос на запас денег, измеренный в определенный момент.

Выделяют две основные концепции спроса на деньги: классическую (монетаристскую) и кейнсианскую.

Неоклассическая школа. В рамках количественной теории денег спрос на деньги определяли в соответствии с уравнением И. Фишера:

где М — количество денег в обращении; V — скорость обращения денег; Q — реальный объем производства; Р — уровень цен.

Скорость обращения денег означает количество оборотов в год, которое совершает в среднем денежная единица в результате приобретения товаров и услуг. Заменим количество денег в обращении М на величину спроса на деньги Md и преобразуем формулу (1).

Из уравнения следует, что величина спроса на деньги находится в прямой зависимости от уровня цен и реального объема производства и в обратной зависимости от скорости денежного обращения.

Если предположить, что все сделки учитываются в величине номинального валового национального продукта (Y), то получим, что Y=PxQ.

Отсюда MV = Y и Md = Y/V.

В теории денег М. Кейнса главная роль отводится ставке процента. Теория спроса на деньги Кейнса получила название теории предпочтения ликвидности, поскольку, согласно данной теории, часть портфеля активов, которую экономические субъекты желают иметь в виде денег, зависит от их оценки свойства ликвидности.

В рыночной экономике обычно имеет место инфляция. Темп инфляции представляет собой дополнительную альтернативную стоимость хранения денег.

Спрос на деньги находится под влиянием как реальной ставки процента (доход от активов, которые можно хранить в качестве альтернативы деньгам), так и ожидаемого темпа инфляции. Функция спроса на деньги выглядит следующим образом:

где Y — номинальный национальный доход; r — реальная ставка процента; р — ожидаемый темп инфляции.

Уравнение функции спроса на реальные денежные

Деньги необходимо рассматривать как товар, который продается и покупается на рынке.

Спрос на деньги существует потому, что люди хотят приобретать определенные блага (товары). Эти товары надо купить за деньги.

Количественное выражение спроса опирается на уравнение денежного обращения, которое сформулировал американский экономист И. Фишер:

M x V = P x Q,

где М — масса денег в обращении; V — скорость оборота денег; Р — средняя цена товаров и услуг; Q — количество проданных товаров или услуг.

В уравнении показано, что количество денег, необходимое для обращения, умноженное на число их оборотов в год равно объему ВНП.

Преобразуя уравнение И. Фишера, получим:

V = (P x Q) / M,

M / PQ = 1 / V.

Полученное уравнение показывает, что отношение количества денег, находящихся в обращении, к номинальному доходу есть величина обратная скорости обращения денег. Умножив обе части уравнения на PQ, получим:

M = PQ / V.

Количество денег в обращении равно отношению номинального дохода (ВНП) к скорости обращения денег.

Если мы М заменим на MB — величину спроса на деньги, то количестве денег, которое требуется экономическим агентам (фирмам, частным лицам), будет равно:

MD = PQ / V.

Следовательно, величина спроса на деньги зависит от:

а) абсолютного уровня цен. Чем выше цены, тем больше требуется денег в обращении;

б) от уровня реального объема производства. По мере роста объема производства растут реальные доходы, что подразумевают и рост спроса на деньги;

в) от скорости оборота денег в обращении. Все параметры, влияющие на скорость обращения денег, будут влиять и на спрос на деньги.

Теория спроса на деньги развивалась в трудах видных экономистов XX в. Серьезный вклад в денежную теорию внес Д.М. Кейнс.

Он разделил спрос на деньги на два вида: спрос на деньги для сделок (торговых операций) и спрос на деньги как финансовый актив, который приносит доход.

Д.М. Кейнс считал норму процента (цена капитального ресурса) как определяющий фактор спроса на деньги. Рассматривая деньги как одну из форм богатства, он утверждал, что часть активов, которую хозяйствующие субъекты хотят сохранить в форме денег, зависит от степени их ликвидности.

Согласно этой теории, существует обратная связь между величиной спроса на деньги и нормой процента. Хозяйственные агенты держат часть богатства в ликвидной форме, если они считают, что иная форма богатства может быть сопряжена со значительным риском или может принести потери.

Вместе с тем, наличные деньги не приносят того дохода, который хозяйственные агенты получают от хранения богатства в виде банковских депозитов или облигаций, приносящих проценты.

Так как ставка процента становится в данном случае альтернативными издержками хранения богатства в виде наличных денег, более высокая ставка процента понижает спрос на деньги, а низкая ставка процента — повышает.

Функция спроса на деньги предстает в виде:

(М/Р) d = L (r, Y),

где r — ставка процента; Y— доход.

Величина спроса на деньги прямо пропорциональна доходу и обратно пропорциональна ставке процента.

В графическом отображении этой функции кривая спроса на деньги будет иметь отрицательный наклон, причем наклон будет возрастать по мере уменьшения ставки процента при заданном уровне дохода. При увеличении дохода кривая спроса на деньги сдвинется вправо-вверх, а при уменьшении — соответственно влево-вниз.

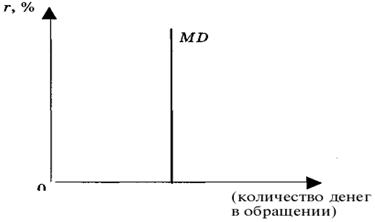

Итак, спрос на деньги как средство обращения определяется уровнем денежного, или номинального, ВНП (прямо пропорционально). Чем больше доход в обществе, чем больше совершается сделок, чем выше уровень цен, тем больше потребуется денег для совершения экономических сделок в рамках национальной экономики.

С определенным упрощением можно сказать, что операционный спрос на деньги не зависит от ставки процента, и тогда график спроса на деньги для сделок будет выглядеть следующим образом (рис. 1).

Рис. 1. Операционный спрос на деньги

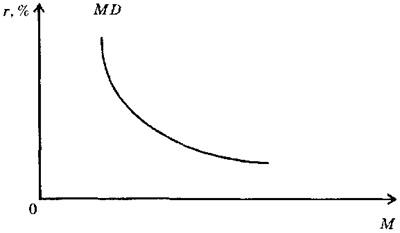

Спрос на деньги как средство сохранения стоимости зависит от величины номинальной ставки процента (обратно пропорционально), поскольку, как подчеркивалось ранее, при владении деньгами в форме наличности и чековых вкладов, не приносящих владельцу процентов, возникают определенные вмененные (альтернативные) издержки по сравнению с использованием сбережений в виде ценных бумаг.

Распределение финансовых активов, например, на наличные деньги и облигации, зависит от величины ставки процента: чем она выше, тем ниже курс ценных бумаг и выше спрос на них, тем ниже спрос на наличные деньги (ниже спекулятивный спрос), и наоборот (рис. 2).

Итак, общий спрос на деньги зависит от номинальной ставки процента и объема номинального ВНП.

Рис. 2. Спрос на деньги как на активы

График общего спроса на деньги будет выглядеть следующим образом.

Рис. 3. Общий спрос на деньги

На рис. 3 номинальная процентная ставка — на вертикальной оси, общий спрос на деньги — на горизонтальной оси. Функциональная зависимость этих параметров даст совокупность кривых, каждая из которых соответствует определенному уровню номинального ВНП.

Перемещения вдоль кривой показывают изменения процентной ставки. Причем при высоких процентных ставках кривая становится почти вертикальной, поскольку все сбережения вкладываются, в этой ситуации, в ценные бумаги, а спрос на деньги ограничивается операционным спросом и уже не снижается при дальнейшем росте процента.

Серьезный вклад в развитие современной денежной теории внесли представители монетаристского направления (М. Фридмэн, Д. Патинкин, Э. Фелпс).

В отличие от Д. Кейнса монетаристы рассматривали деньги в более широком ассортименте активов. Они отвергали разделение спроса на деньги для сделок и для активов, предлагали оценивать спрос с учетом адаптивных ожиданий и наличия инфляции.

М. Фридмэн предложил новую интерпретацию уравнения денежного обращения:

М • V = P • Y,

где Y- величина (норма) дохода от активов.

В этой связи функцию спроса на деньги можно выразить:

MD = f (у, r, h),

где у — номинальный доход от активов; r — ожидаемая реальная ставка процента; h — ожидаемый темп инфляции.

Предложение денег — это фактический объем денежной массы, обращающейся на рынке. Для обеспечения экономической стабильности важен постоянный контроль за количеством денег, пущенных в обращение.

Как известно, государство в лице центрального банка является эмитентом денежной массы. Казалось, контроль за объемом выпускаемых денег наладить относительно несложно. Но это только на первый взгляд. Ведь к банкнотам (наличная масса) мы должны прибавить безналичную массу денег (деньги на банковских счетах, счетов до востребования, чеки и карточки и т. д., а также ценные бумаги государства, акции и облигации компаний и фирм).

Все это заставляет нас рассматривать деньги в широком смысле как совокупность их отдельных форм или денежных агрегатов.

Под «денежным агрегатом» понимается любая из нескольких денежных форм (активов) служащих конкретным выражением денежной массы. Денежные агрегаты классифицируются в зависимости от степени ликвидности денежных активов.

Кроме данной категории, существует также понятие «денежной базы».

К денежной базе относится сумма:

— наличных денег в обращении, в том числе в нефинансовом секторе и в кассах коммерческих банков;

— обязательных резервов коммерческих банков в Банке России;

— средств коммерческих банков на корреспондентских счетах в Центральном банке.

Функция спроса на деньги. Основные факторы, определяющие величину спроса на деньги.

Функция спроса на деньги представлена уравнением, выявляющим факторы решений населения относительно запасов денежных средств в реальном выражении на данный момент времени. Простая функция спроса на деньги может быть записана так: (M/P) d = kY, где k- константа и M/P-реальные запасы денежных средств.

Это уравнение показывает, что спрос на запасы реальных денежных средств пропорционален доходу. Функция спроса на деньги аналогична функции спроса на любое другое благо. В данном случае таким благом являются удобства, связанные с тем, что необходимые для покупок средства. Рост НД ведет с росту (M/P) d .

Факторы, определяющие величину спроса на деньги:

1) Норма % (r) – обратное воздействие.

2) Объем сделок в денежном выражении — прямое воздействие.

3) Совокупный выпуск Y – прямое воздействие.

4) Уровень цен – прямое воздействие.

Контроль Центрального Банка над денежным предложением.

В распоряжении Центрального Банка 3 важных инструмента, которые можно использовать для изменения денежного предложения. Этими инструментами являются:

Изменение нормы резервных требований

Изменение учетной ставки процента

Операции на открытой рынке

А) Нормы резервных требований.

Простейший способ для Центрального Банка изменение предложения денег – изменение нормы резервных требований, чтобы найти максимальную величину депозита, которая может быть поддержана определенной суммой денег в резервах. Необходимо разделить R/g=Д, Д-депозиты, g-норма резервных требований, R- резервы

Уменьшение нормы резервных требований дает возможность банкам иметь больше депозитов при существенном объеме резервов. Поскольку банки создают больше депозитов, посредством предоставлением займов, денежное предложение увеличивается. С другой стороны, если Центральный Банк хочет ограничить предложение денег, он может повысить норму резервных требований. В этом случае банки обнаружат, что они имеют недостаточные резервы и должны будут уменьшить депозиты, требуя возврата некоторых из своих займов. Результатом будет уменьшение денежного предложения.

По ряду причин ФРС не стремиться использовать изменения резервных требований как средство контроля за денежным предложением. Изменение нормы резервных требований является грубым инструментом. Пример. Если норма резервных требований повысилась в 2 раза, то должно произойти двукратное уменьшение всех депозитов. Банки будут вынуждены потребовать немедленного погашения всех ссуд.

Начнется изъятие чековых вкладов заемщиков. Такие значительные изменения за короткий период приведут к резкому повышению процентных ставок, нормированию кредита, значительному сокращению инвестиций, к серьезному уменьшению ВВП и занятости. Таким образом изменение нормы резервных требований слишком мощный инструмент монетарной политики, который необходимо использовать крайне осторожно. Фактически банки никогда не требуют возврата денежных кредитов.

Во-первых, Центральный Банк медленно расширяет денежные предложения, поскольку реальная экономика устойчиво растет. И этот рост требует все большего количества денег в обращении, поэтому когда говорят о ужесточении монетарной политики, имеют в виду, что ЦБ медленно уменьшает темпы роста денежного предложения, не уменьшая абсолютных его размеров. Даже если бы ЦБ действительно сокращал резервы, а не только сдерживал бы их экспансию, коммерческие банки могли бы пойти на уменьшение объемов новых займов, не требуя возврата старых займов.

Б) Учетная ставка.

Коммерческим банкам разрешено брать взаймы у ЦБ. Если коммерческий банк берет кредит у ЦБ размером 20 у.е., он может использовать эти деньги, как резервы и соответственно при норме резервных требований 20%, увеличить свои кредиты на сто денежных единиц. Увеличение кредита на сто денежных единиц означает увеличение на ту же сумму банковских депозитов.

Норма процента, которую они уплачивают ЦБ за эти кредиты, называется учетной ставкой. Заимствования банком у ЦБ таким образом ведет к росту денежного предложения. Коммерческие банки, которые берут кредиты у ЦБ, в конечном счете должны возвратить свои долги, когда они это делают денежное предложение падает, на точно такую же сумму, на которую они первоначально возросли. ЦБ может оказать определенное влияние на величину кредитов, которые получают у него коммерческие банки. Чем выше учетная ставка процента, тем выше изд. заимствования, тем меньше кредитов захотят получать коммерческие банки. Если ЦБ хочет притормозить рост денежного предложения, он увеличит учетную ставку и таким образом, ограничит рост резервов и в конечном счете депозитов конечных средств. Изменение учетной ставки с целью обеспечения контроля за денежным предложением связано с некоторыми проблемами.

1Хотя увеличение учетной ставки ослабляет желание коммерческих банков брать кредиты у ЦБ=> уменьшает их способность расширять денежных предложений, заранее никогда нельзя точно предугадать, какое влияние будут иметь любое конкретное изменение учетной ставки. Если банки имеют большой дефицит резервов, они могут занять у ЦБ, получая кредит у ЦБ, даже когда учетная ставка является достаточно высокой.

Учетная ставка не может использоваться для контроля за денежным предложением с большой точностью, потому что ее влияние на спрос коммерческих банков, на резервы является неопределенным.

2 Изменение учетной ставки могут быть в значительной степени компенсированы изменением другой нормы процента. Например, если учетная ставка на уровне 10%, остаток уплаченный по казначейским векселям 9%, коммерческие банки не зачтут выгодным занимать у ЦБ, чтобы покупать казначейские векселя, поскольку они платили бы больше в форме сдержек заимствования, чем получали бы в процентном доходе, они потеряли бы, занимая у ЦБ. Если бы однако, ставка уплаченная по казначейским векселям повысилась до 11%, коммерческим банкам было бы выгодно занимать деньги у ЦБ, чтобы покупать на эти деньги казначейские векселя, но даже если учетная ставка более низкая, чем ставка, которую коммерческие банки запрашивают за свои кредиты, и в этом случае, они не будут занимать больше суммы у ЦБ. Причина состоит в том, что ЦБ накладывает другие ограничения на поведения банков, направленное на получение кредитов. ЦБ практикует то, что называется «моральным воздействием», чтобы не допустить чрезмерных заимствований. В целом, изменений учетной ставки играет не очень большую роль в регулировании денежного предложения.

http://newinspire.ru/lektsii-po-makroekonomike/spros-i-predlozhenie-deneg-ravnovesie-rinka-deneg-1831

http://megaobuchalka.ru/17/68785.html