Корреляция — определение и вычисление с примерами решения

Содержание:

Понятие о корреляции:

Марксистская философия учит, что каждое явление природы и общества не возникает само по себе, отдельно от других, а находится в связи с другими явлениями, причем каждое из них представляет собой единство составляющих его частей и свойств. Для того чтобы познать какое-либо явление, необходимо изучить его не только во всех сложных взаимоотношениях с окружающими явлениями-факторами, но также во взаимосвязи всех его сторон.

Если всеобщая связь и взаимозависимость явлений составляют один из наиболее общих законов, то основной задачей науки является изучение этой взаимосвязи.

В математической статистике взаимосвязь явлений изучается методом корреляции. Термин корреляция происходит от английского слова correlation — соотношение, соответствие. Особенность изучения связи явлений методом корреляции состоит в том, что нельзя изолировать влияние посторонних факторов либо потому, что эти факторы неизвестны, либо потому, что их изоляция невозможна. Поэтому метод корреляции применяется для того, чтобы при сложном взаимодействии посторонних влияний выяснить, какова была бы зависимость между результатом фактором, если бы посторонние факторы не изменялись и своим изменением не искажали основную зависимость. При этом небольшое число наблюдений не дает возможности обнаружить закономерность связи.

Первая задача корреляции заключается в выявлении на основе наблюдения над большим количеством фактов того, как изменяется в среднем результативный признак в связи с изменением данного фактора. Это изменение предполагает условие неизменности ряда других факторов, хотя искажающее влияние этих других факторов на самом деле имеет место. Вторая задача заключается в определении степени влияния искажающих факторов.

Первая задача решается нахождением уравнения связи.

Вторая задача решается при помощи различных показателей тесноты связи.

Такими показателями являются меры тесноты связи, найденные разными исследователями, а также коэффициент корреляции и корреляционное отношение.

Результативный и факториальный признаки

При изучении влияния одних признаков явлений на другие из цепи признаков, характеризующих данное явление, выделяются два признака — факториальный и результативный. Необходимо установить, какой из признаков является факториальным и какой результативным. В этом помогает прежде всего логический анализ.

Пример. Себестоимость промышленной продукции отдельного предприятия зависит от многих факторов, в том числе от объема продукции на данном предприятии. Себестоимость продукции выступает в этом случае как результативный признак, а объем продукции — как факториальный.

Другой пример. Чтобы судить о преимуществах крупных предприятий перед мелкими, рассмотрим, как увеличивается производительность труда рабочих крупных предприятий, и выявим зависимость производительности труда от увеличения размеров предприятия.

Таблица!

Группировка магазинов Министерства торговли по числу рабочих мест на 1 января 1960 г.1

Группы магазинов по числу рабочих мест Число магазинов Товарооборот в расчете на одного работника за квартал (в тыс. руб.)

Всего 68 375 117

Из них

с числом рабочих мест:

- с 1 19 893 109

- с 2 18 030 108

- с 3—4 16 508 108

- с 5—7 8 321 111

- с 8—10 2 868 118

- с 11 — 15 1 559 122

- с 16 и более 1 196 139

- J

Группировка показывает прямую зависимость производительности труда торговых работников, выражающуюся в товарообороте, приходящегося на одного работника, от размера магазина. Признак группировки — число рабочих мест — является факториальным, товарооборот — результативным признаком.

От размеров производства зависит также производительность оборудования, о чем свидетельствует следующая таблица:

Из таблицы ясно видна связь между размерами печей и их производительностью. Эта связь прямая: чем крупнее печь, тем она производительнее.

Однако зависимость результативного признака (суточного съема стали) от факториального носит не обязательный характер. Если в общей массе мы наблюдаем эту связь, то в отдельных группах бывают и отступления от общей закономерности. Такие отступления—характерная особенность статистической связи вообще, о которой будет рассказано ниже.

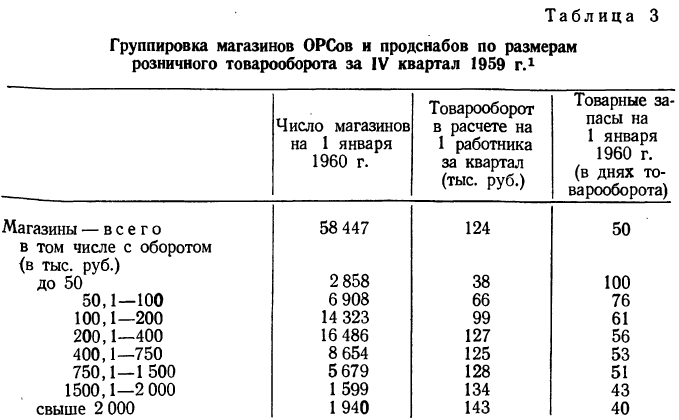

Группировки позволяют выявить и зависимость нескольких результативных признаков от одного факториального. Рассмотрим табл. 3.

В этой таблице мы видим зависимость двух результативных признаков: товарооборота на одного работника и товарных запасов—от размеров магазинов. Зависимость товарооборота от размеров магазина прямая, а зависимость товарных остатков от размеров магазина — обратная. В первом случае она растет с ростом размеров магазина, во втором уменьшается. Однако то и другое благоприятно.

Графическое изображение связи

Графическое изображение изучаемых явлений позволяет не только установить наличие или отсутствие связи между ними, но и изучить характер этой связи, иначе говоря изучить форму связи и ее тесноту.

Имея перед собой числовые характеристики факториального и результативного признаков одного и того же явления, можно каждую пару чисел изобразить в виде точки на плоскости. Для этого на плоскости берем две взаимно перпендикулярные линии и образуем систему координат. В этой системе по оси абсцисс откладываем значения факториального признака, а по оси ординат— значения результативного признака. Каждая пара чисел дает при этом точку на плоскости координатного поля.

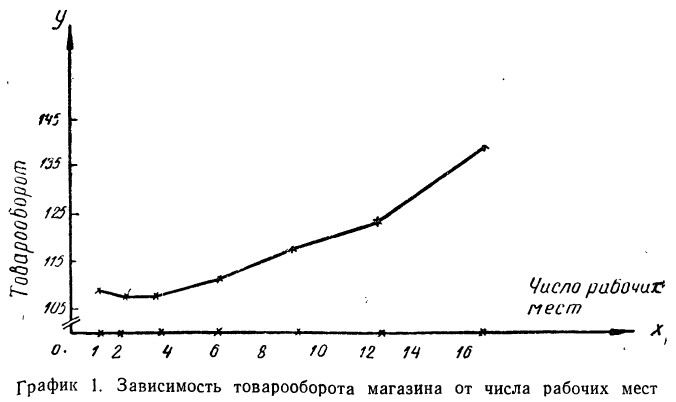

Возьмем, например, группировку магазинов по числу рабочих мест, данную на стр. 239, и будем откладывать число рабочих мест по горизонтальной оси (оси Ох), а товарооборот в расчете на одного работника — по вертикальной оси (оси Оу). Будем иметь ряд точек, соединив которые получим ломаную линию, которая называется ломаной регрессии (см. график 1).

Как видно из графика, с ростом числа рабочих мест в магазине растет и товарооборот, приходящийся на одного работника, что говорит о связи между этими признаками, причем связи прямой. График подчеркивает эту зависимость ходом ломаной линии из нижнего угла в верхний правый угол.

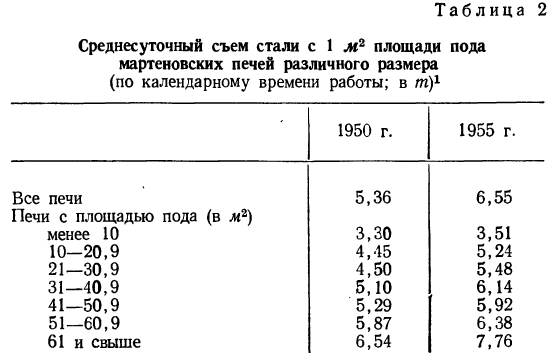

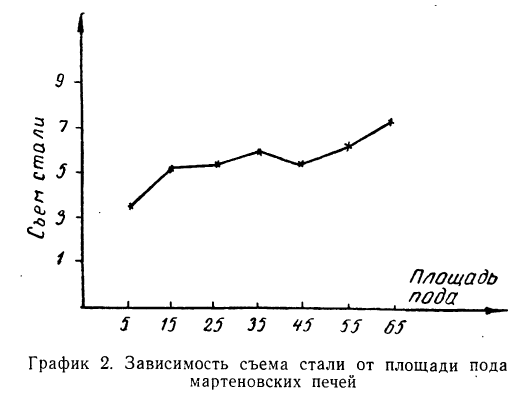

Такого же рода зависимость будем наблюдать на графике 2, изучая связь между величиной мартеновских печей по площади пода и среднесуточным съемом стали с 1  пода. Как и в предыдущем примере, факториальный признак — величину площади пода — будем откладывать на оси абсцисс, а результативный — среднесуточный съем стали с 1

пода. Как и в предыдущем примере, факториальный признак — величину площади пода — будем откладывать на оси абсцисс, а результативный — среднесуточный съем стали с 1  пода — на оси ординат.

пода — на оси ординат.

Здесь также ясно выраженная прямая зависимость между результативным и факториальным признаками.

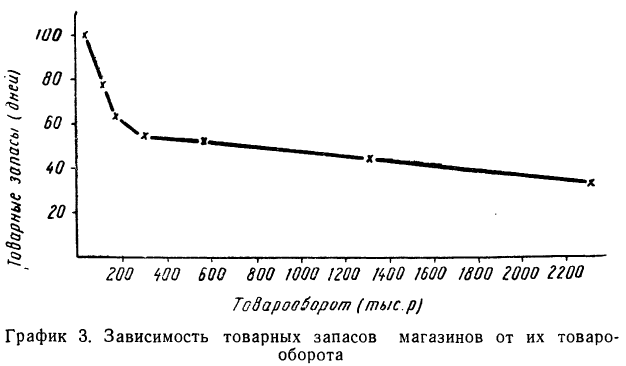

По-другому будет выглядеть график зависимости товарных запасов от размера товарооборота магазина.

Здесь мы наблюдаем ярко выраженную обратную связь между признаками: падение товарных запасов сопровождается ростом размера магазина по товарообороту.

Графический метод наглядно иллюстрирует зависимость, выявленную группировкой. Недостаток графического метода изучения связи заключается в том, что он позволяет выявить связь лишь между двумя признаками.

Функциональные и статистические связи

До сих пор говорилось о связях между явлениями и их признаками без объяснения формы и степени этих связей. В приведенных примерах связи носят логически обоснованный характер, но числовое выражение этих связей говорит о том, что они проявляются не всегда одинаково. В определенных случаях имеются отступления от наблюдаемых общих закономерностей. В приведенной на стр. 240 таблице о среднесуточном съеме стали с 1  пода печи наблюдается зависимость съема стали от размера печи по площади пода, но эта зависимость за 1955 г. искажена показателями 5-й группы, где съем стали значительно ниже, чем в 4-й группе. Если бы рассматривалась при этом каждая печь в отдельности, то это несоответствие установленному правилу зависимости проявлялось бы неоднократно. Но средние величины съема стали, вычисленные на основании данных довольно большого числа печей в группе, говорят о явно выраженной зависимости. Связи между явлениями, или их признаками. проявляющиеся в изменении в зависимости от одного признака характеристик распределения (из которых главная — средняя) другого признака, называются связями статистическими.

пода печи наблюдается зависимость съема стали от размера печи по площади пода, но эта зависимость за 1955 г. искажена показателями 5-й группы, где съем стали значительно ниже, чем в 4-й группе. Если бы рассматривалась при этом каждая печь в отдельности, то это несоответствие установленному правилу зависимости проявлялось бы неоднократно. Но средние величины съема стали, вычисленные на основании данных довольно большого числа печей в группе, говорят о явно выраженной зависимости. Связи между явлениями, или их признаками. проявляющиеся в изменении в зависимости от одного признака характеристик распределения (из которых главная — средняя) другого признака, называются связями статистическими.

Статистические связи характеризуются тем, что в них результативный признак не полностью определяется влиянием признака факториального. Это влияние проявляется лишь в среднем, а в отдельных случаях получаются результаты, даже противоречащие установленной связи.

В отличие от статистических связей связи функциональные характеризуются тем, что при таких связях факториальный признак полностью определяет величину результативного признака.

Функциональные связи почти не встречаются в явлениях общественной жизни, отличающихся сложностью и многообразием существующих и проявляющихся взаимосвязей. Но во многих явлениях в основе статистических связей лежат функциональные связи. Связь функциональная может показывать зависимость между результативным признаком и несколькими аргументами. Так, площадь прямоугольника зависит от длины его двух сторон, путь, проходимый телом, зависит от скорости его движения и времени движения и т. д.

Уравнение связи

Наблюдая статистическую связь между двумя признаками, математическая статистика стремится придать этой связи форму функциональной, т. е. связи, выражаемой при помощи математической функции.

На помощь приходит ее графическое изображение при отыскании нужной функции связи. При этом необходимо стремиться найти такую функцию, которая давала бы наименьшее отклонение от полученных при наблюдении значений их признаков, которая выражала бы основную зависимость, проявляющуюся в эмпирическом материале. Уравнение этой функции будет уравнением связи между результативным и факториальным признаками.

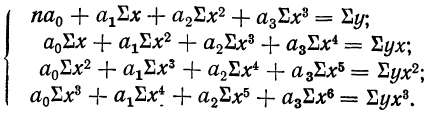

Уравнение связи находится с помощью способа наименьших квадратов, который требует, чтобы сумма квадратов отклонений эмпирических значений от значений, получаемых на основании уравнения связи, была минимальной.

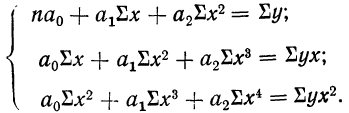

Применение способа наименьших квадратов позволяет находить параметры уравнения связи при помощи решения системы так называемых нормальных уравнений, различных для связи каждого вида.

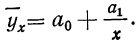

Чтобы отметить, что зависимость между двумя признаками выражается в среднем, значения результативного признака, найденные по уравнению связи, обозначаются

Зная уравнение связи, можно вычислить заранее среднее значение результативного признака, когда значение факториального признака известно. Таким образом, уравнение связи является методом обобщения наблюдаемых статистических связей, методом их изучения.

Применение той или иной функции в качестве уравнения связи разграничивает связи по их форме: линейную связь и криволинейную связь (параболическую, гиперболическую и др.).

Рассмотрим уравнения связи для зависимостей от одного признака при разных формах связи (линейной, криволинейной параболической, гиперболической) и для множественной связи.

Линейная зависимость

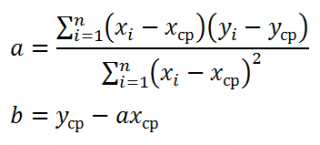

Уравнение связи как уравнение прямой  применяется в случае равномерного нарастания результативного признака с увеличением признака факториального. Такая зависимость будет зависимостью линейной (прямолинейной).

применяется в случае равномерного нарастания результативного признака с увеличением признака факториального. Такая зависимость будет зависимостью линейной (прямолинейной).

Параметры уравнения прямой линии  находятся путем решения системы нормальных уравнений, получаемых по способу наименьших квадратов:

находятся путем решения системы нормальных уравнений, получаемых по способу наименьших квадратов:

где n — число полученных при наблюдении пар взаимосвязанных величин;  — сумма значений факториального признака;

— сумма значений факториального признака;

— сумма квадратов значений факториального признака;

— сумма квадратов значений факториального признака;

— сумма значений результативного признака;

— сумма значений результативного признака;  — сумма произведений значений факториального признака на значения результативного признака.

— сумма произведений значений факториального признака на значения результативного признака.

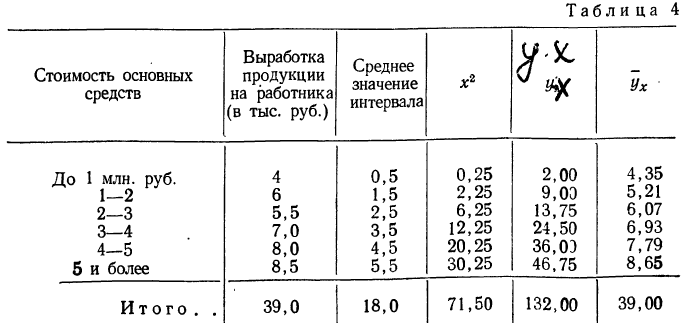

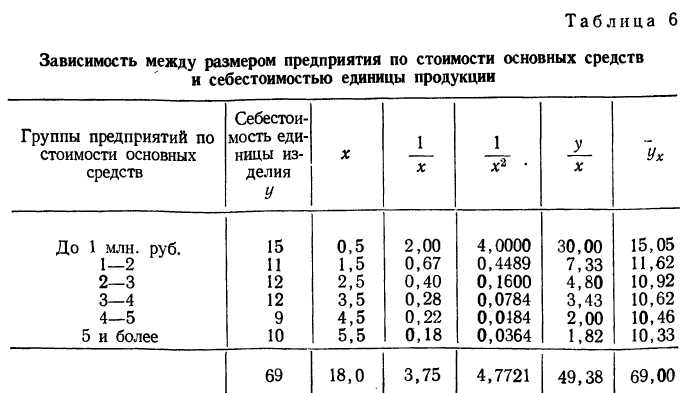

Примером расчета параметров уравнения и средних значений результативного признака  может служить следующая таблица, являющаяся результатом группировки по факториальному признаку и подсчета средних по результативному признаку.

может служить следующая таблица, являющаяся результатом группировки по факториальному признаку и подсчета средних по результативному признаку.

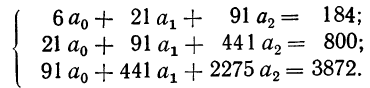

Группировка предприятий по стоимости основных средств и подсчет сумм необходимы для уравнения связи.

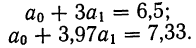

Из таблицы находим:  132,0. Строим систему двух уравнений с двумя неизвестными:

132,0. Строим систему двух уравнений с двумя неизвестными:

Поделив каждый член в обоих уравнениях на коэффициенты при  получим:

получим:

Вычтем из второго уравнения первое:  Подставив значения

Подставив значения  в первое уравнение

в первое уравнение  найдем

найдем

Уравнение связи примет вид:  Подставив в это уравнение соответствующие х, получим значения результативного признака, отражающие среднюю зависимость у от х в виде корреляционной зависимости.

Подставив в это уравнение соответствующие х, получим значения результативного признака, отражающие среднюю зависимость у от х в виде корреляционной зависимости.

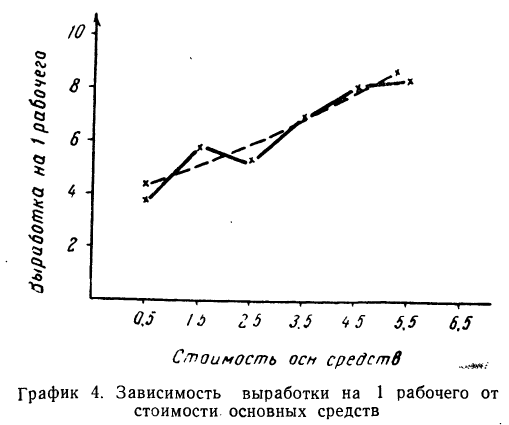

Заметим, что суммы, исчисленные по уравнению и фактические, равны между собой. Изображение фактических и вычисленных значений на графике 4 показывает, что уравнение связи отображает наблюденную зависимость в среднем.

Параболическая зависимость

Параболическая зависимость, выражаемая уравнением параболы 2-го порядка

имеет место при ускоренном возрастании или убывании результативного признака в сочетании с равномерным возрастанием факториального признака.

имеет место при ускоренном возрастании или убывании результативного признака в сочетании с равномерным возрастанием факториального признака.

Параметры уравнения параболы  вычисляются путем решения системы 3 нормальных уравнений:

вычисляются путем решения системы 3 нормальных уравнений:

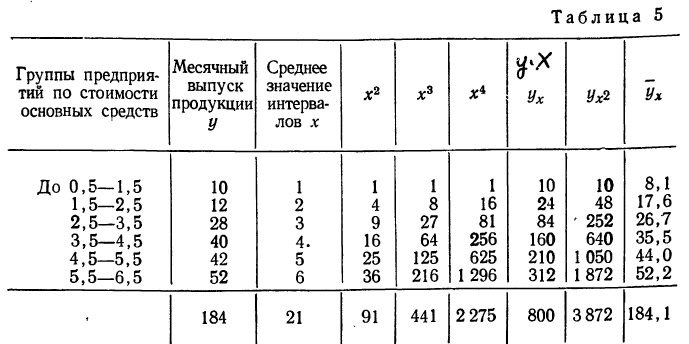

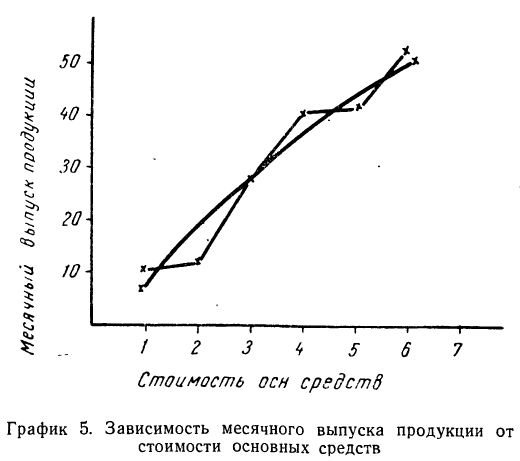

Возьмем для примера зависимость месячного выпуска продукции (у) от величины стоимости основных средств (х). Оба показателя округлены до миллионов рублей. Расчеты необходимых сумм приведем в таблице 5.

По данным таблицы, составляем систему уравнений:

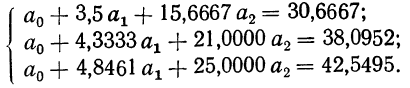

После деления всех уравнений на коэффициенты при  получим:

получим:

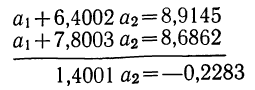

Вычтя из второго уравнения первое и из третьего второе, получим два новых уравнения с двумя неизвестными:

Полученные уравнения снова разделим на коэффициенты при

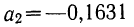

Следовательно,

Запишем уравнение параболы, выражающей связь между х и у.

Графическое сопоставление опытных данных и данных расчета (см. график 5) показывает почти полное совпадение хода обеих линий, что говорит о хорошем воспроизведении опытных данных расчетными средними значениями результативного признака.

В практике изучения связи между признаками, кроме параболы 2-го порядка, применяются параболы и более высоких порядков. Чем выше порядок параболы, тем точнее он воспроизводит опытные данные.

Если уравнение связи представляет собой параболу 3-го порядка  то система нормальных уравнений примет вид:

то система нормальных уравнений примет вид:

Имея соответствующие хну, можем составить Дополнительную расчетную таблицу по следующей схеме:

которая используется для нахождения нужных сумм. Решив систему 4 уравнений, найдем параметры  и, следовательно, уравнение связи.

и, следовательно, уравнение связи.

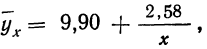

Уравнение гиперболы

Обратная связь указывает на убывание результативного признака при возрастании факториального. Такова линейная связь при отрицательном значении  В ряде других случаев обратная связь может быть выражена уравнением гиперболы

В ряде других случаев обратная связь может быть выражена уравнением гиперболы

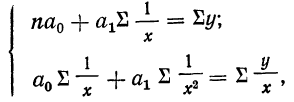

Параметры уравнения гиперболы  находятся из системы нормальных уравнений:

находятся из системы нормальных уравнений:

где  — сумма величин, обратных значениям факториального признака, а

— сумма величин, обратных значениям факториального признака, а  — сумма их квадратов.

— сумма их квадратов.

Примером расчета обратной связи по гиперболе может служить следующая таблица:

Составив по данным таблицы систему уравнений и разделив каждый член обоих уравнений на коэффициенты при а, получим:

Находим вычитанием из второго уравнения первого величину

Подставив вместо  его значение, получим

его значение, получим

Запишем уравнение связи в общем виде  затем, подставив каждое значение х в уравнение, находим

затем, подставив каждое значение х в уравнение, находим  по любой строке таблицы. Строим ломаную по парам х и у и кривую по х и

по любой строке таблицы. Строим ломаную по парам х и у и кривую по х и  . Ломаная и кривая очень близки друг к другу.

. Ломаная и кривая очень близки друг к другу.

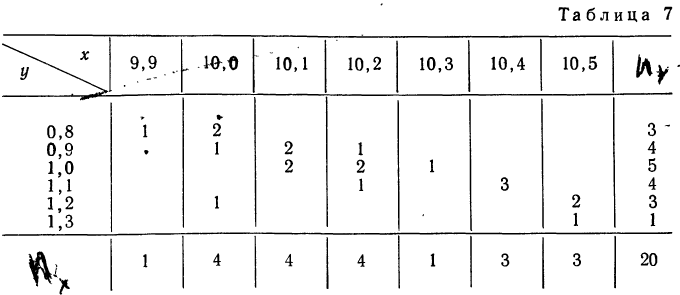

Корреляционная таблица

При большом объеме наблюдений, когда число взаимосвязанных пар велико, парные данные легко могут быть расположены в корреляционной таблице, являющейся наиболее удобной формой представления значительного количества пар чисел.

В корреляционной таблице один признак располагается в строках, а другой — в колонка таблицы. Число, расположенное в клетке на пересечении графы и колонки, показывает, как часто встречается данное значение результативного признака в сочетании с данным значением факториального признака.

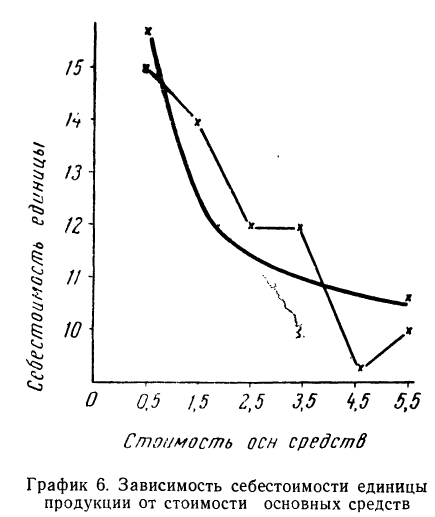

Для простоты расчета возьмем небольшое число наблюдений на 20 предприятиях за средней месячной выработкой продукции на одного рабочего (тыс. руб. — у) и за стоимостью основных производственных средств (млн. руб. — х).

В обычной парной таблице эти сведения располагаются так:

Сведем эти данные в корреляционную таблицу.

Итоги строк у показывают частоту признака  итоги граф х — частоту признака

итоги граф х — частоту признака  Числа, стоящие в клетках корреляционной таблицы, являются частотами, относящимися к обоим признакам и обозначаются

Числа, стоящие в клетках корреляционной таблицы, являются частотами, относящимися к обоим признакам и обозначаются

Корреляционная таблица даже при поверхностном знакомстве дает общее представление о прямой и обратной связи. Если частоты расположены по диагонали вниз направо, то связь между признаками прямая (при увеличивающихся значениях признака в строках и графах). Если же частоты расположены по диагонали вверх направо, то связь обратная.

Для предварительного суждения о связи по корреляционной таблице можно для каждого столбца рассчитать средние значения  Так, в первом столбце х = 9,9, а

Так, в первом столбце х = 9,9, а  имеет лишь одно значение, равное 0,8. Найдем среднее значение для второго столбца. Оно будет равно:

имеет лишь одно значение, равное 0,8. Найдем среднее значение для второго столбца. Оно будет равно:

Следовательно, при  Выпишем все значения х и соответствующие им

Выпишем все значения х и соответствующие им

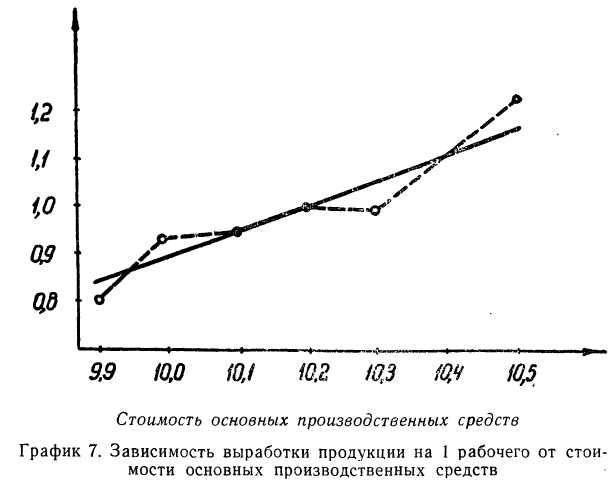

Зависимость, выраженная в таблице, более ярко и убедительно выступит в «ломаной регрессии», когда каждую пару чисел нанесем на график (см. график 7).

По корреляционной таблице можно вести расчеты параметров уравнения связи, как уравнения прямой, так и уравнений параболы и гиперболы. При этом необходимо учитывать, что сочетание каждой пары значений может встречаться не один, а несколько раз. Сами значения хну необходимо взвешивать, т. е. умножать на соответствующие частоты. Для самого признака х частота будет обозначаться  для признака

для признака  Частоту сочетаний обозначим

Частоту сочетаний обозначим

Ввиду сказанного мы можем систему нормальных уравнений написать так, чтобы были учтены веса. Тогда для линейной зависимости система нормальных уравнений примет вид:

где N — число произведенных наблюдений (число пар). В приведенной корреляционной таблице N = 20.  будет суммой произведений соответствующих х на их частоты. В данной таблице эта сумма составит:

будет суммой произведений соответствующих х на их частоты. В данной таблице эта сумма составит:

9,9 +10,0 • 4 +10,1 • 4 + 10,2 • 4 +10,3 • 1 +10,4 • 3 +10,5 • 3 = 204.

—сумма произведений у на соответствующие частоты. В нашем примере она равна:

—сумма произведений у на соответствующие частоты. В нашем примере она равна:

включает сумму произведений всех х на у и на

включает сумму произведений всех х на у и на  для тех клеток корреляционной таблицы, в которых записаны частоты. Рассчитаем суммы произведений для 1-й и 2-й строки

для тех клеток корреляционной таблицы, в которых записаны частоты. Рассчитаем суммы произведений для 1-й и 2-й строки

- Для 1 -и строки:

- Для 2-й строки:

Нетрудно заметить, что в каждой строке у повторяется столько раз, сколько раз мы его суммируем, а, следовательно, у можно вынести за скобку.

- Для 1-й строки: 0,8 (9,9 • 1 +10,0 • 2) =23,92.

- Для 2-й строки:

Следовательно, сумма произведений  может быть записана при постоянном у, как

может быть записана при постоянном у, как  Заметим, что сумма произведений может быть записана и рассчитана как произведение

Заметим, что сумма произведений может быть записана и рассчитана как произведение

Продолжим расчет для последующих строк.

- Для 3-й строки

- Для 4-й строки

- Для 5-й строки

- Для 6-й строки

Общая сумма по всем строкам

Система нормальных уравнений может быть записана по результатам подсчета в таком виде:

Для расчета параметров уравнения линейной связи делим каждое из уравнений на коэффициенты при

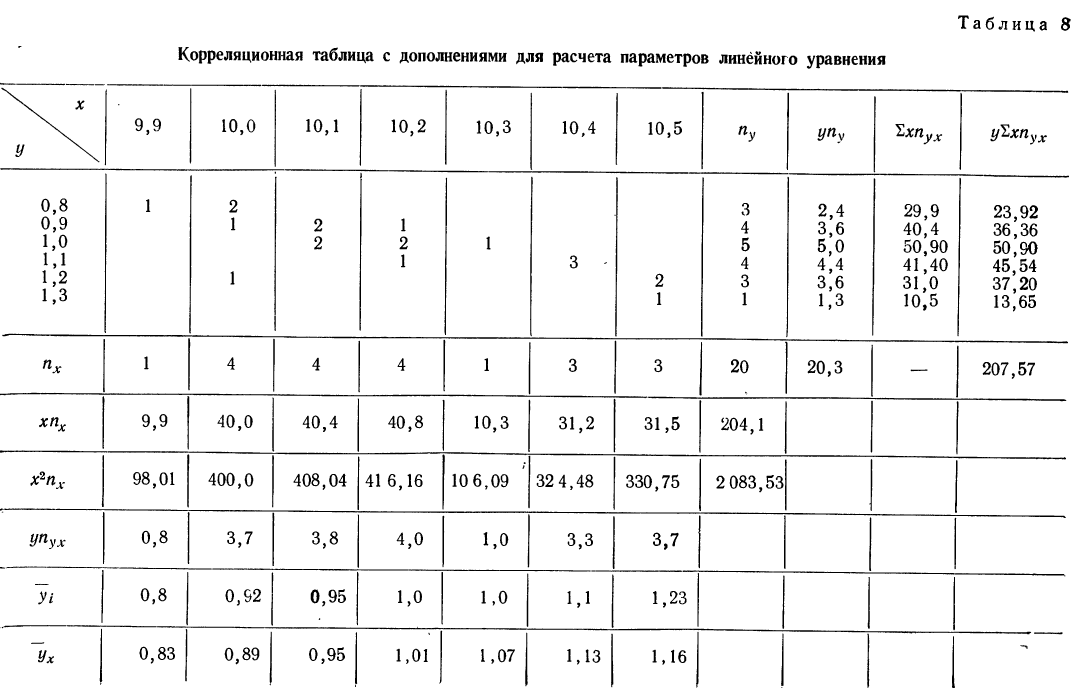

Уравнение связи  определяет среднюю зависимость выработки рабочего от стоимости основных средств. Вычислительная работа облегчается, если в самой корреляционной таблице путем записи дополнительных граф и строк производить нужные подсчеты для решения системы уравнений.

определяет среднюю зависимость выработки рабочего от стоимости основных средств. Вычислительная работа облегчается, если в самой корреляционной таблице путем записи дополнительных граф и строк производить нужные подсчеты для решения системы уравнений.

Число наблюдений N может быть подсчитано и по столбцу  как его сумма. Она равна итогу по строке

как его сумма. Она равна итогу по строке  Для определения

Для определения  необходимо ввести новую строку

необходимо ввести новую строку  Итог этой строки и дает искомую сумму.

Итог этой строки и дает искомую сумму.

Следующая дополнительная строка  представляет возможность определить

представляет возможность определить  Далее,

Далее,  и может быть определена на основе расчета двух дополнительных граф:

и может быть определена на основе расчета двух дополнительных граф:

В корреляционной таблице (см. табл. 8) в последних строках дается расчет  для построения ломаной регрессии

для построения ломаной регрессии  — для построения прямой (см. график 7).

— для построения прямой (см. график 7).

Корреляционная таблица позволяет вычислять уравнение связи для любой формы: прямой, параболы, гиперболы и др. Однако в подобной таблице видна зависимость результативного признака лишь от одного факториального.

Зависимость результативного признака от двух или более факториальных признаков носит название множественной связи.

Множественная связь

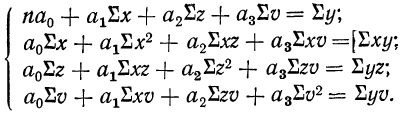

Исследование зависимости результативного признака от двух или нескольких факториальных признаков возможно при помощи уравнения множественной связи.

В простейшем уравнении множественной связи предполагается, что зависимость между признаками линейная. Сначала рассмотрим линейную зависимость результативного признака (у) от двух факториальных (х, z). Уравнение связи в этом случае выразится формулой  Параметры этого уравнения находятся при решении системы нормальных уравнений, получаемых для способа наименьших квадратов

Параметры этого уравнения находятся при решении системы нормальных уравнений, получаемых для способа наименьших квадратов

где п — число одновременных наблюдений по трем признакам;

—суммы соответствующих значений по этим признакам.

—суммы соответствующих значений по этим признакам.

Все расчеты удобно сосредоточить в специальной таблице, как это делается в приводимом ниже примере.

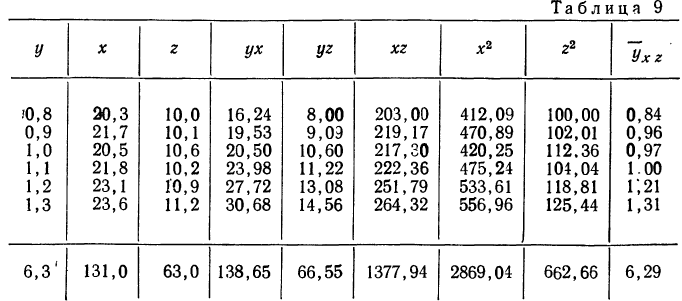

Рассмотрим зависимость средней урожайности ячменя (у) на равных участках от количества внесенных минеральных удобрений (х) и количества выпавших в период цветения осадков (z).

Средняя урожайность исчислялась по участкам с равным количеством внесенных удобрений и с равным количеством выпавших осадков.

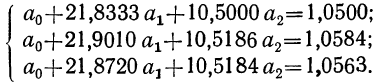

Пользуясь данными таблицы, составляем систему трех уравнений:

Поделив все члены уравнений на коэффициенты при  получим:

получим:

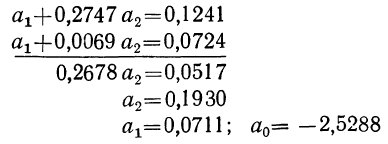

Вычитая из второго уравнения сначала первое, а затем третье, получим 2 уравнения с двумя неизвестными:

Делим каждый член обоих уравнений на коэффициенты при

Уравнение связи, определяющее зависимость результативного признака (у) от двух факториальных

Вычислив по этому уравнению при соответствующих х и z величины  замечаем, что суммы опытных данных (y) и расчетных данных

замечаем, что суммы опытных данных (y) и расчетных данных  совпадают, а отдельные значения их мало отличаются друг от друга.

совпадают, а отдельные значения их мало отличаются друг от друга.

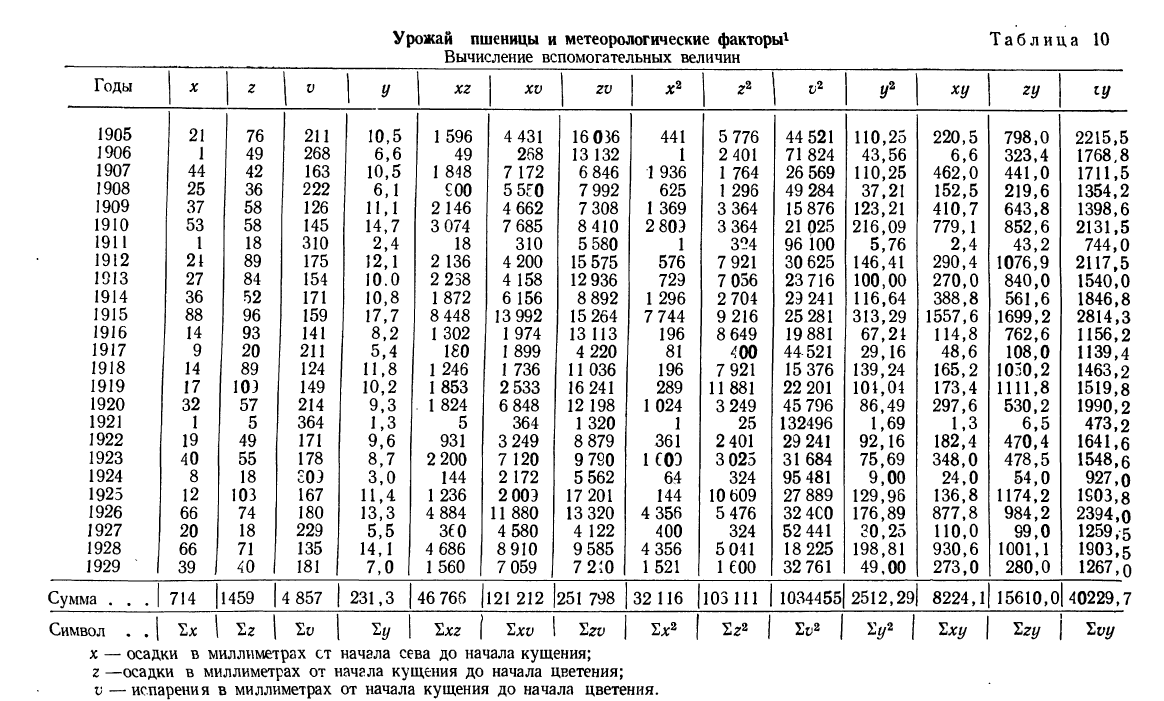

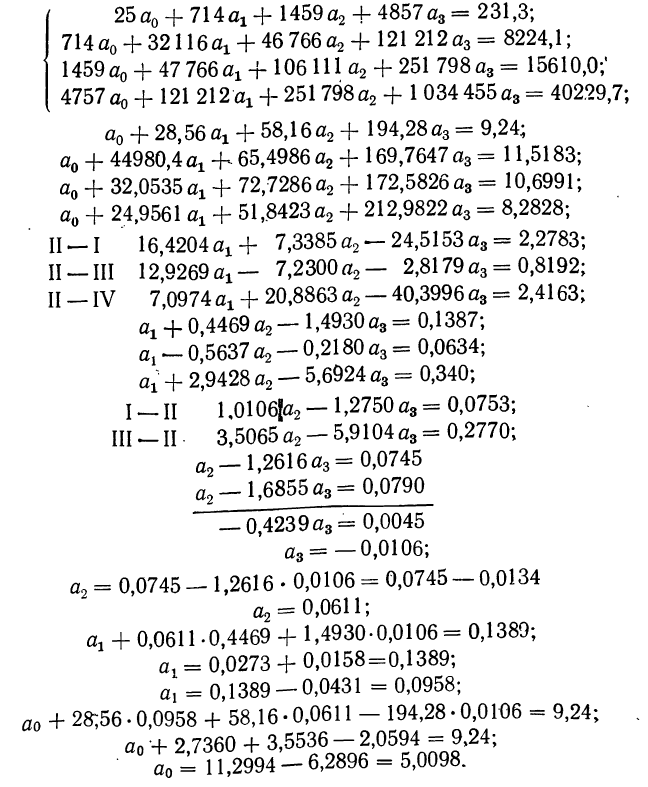

Найдем уравнение связи между урожайностью пшеницы на Безенчукской опытной станции и тремя факторами (х, z, v).

Статистические данные, полученные в результате наблюдения, и расчеты представлены в табл. 10, откуда возьмем необходимые данные для составления системы нормальных уравнений:

Следовательно,, корреляционное уравнение будет:

Расширив число факториальных признаков, можно найти уравнение множественной связи для 4, 5, 6 и т. д. признаков. При этом необходимо брать только такие признаки, которые оказывают существенное влияние на величину результативного признака, ибо учет несущественных, второстепенных признаков лишь увеличивает расчетную работу при нахождении уравнения связи, а не приближает к более полному изучению связи.

Если число факториальных признаков возрастает, возрастает и число членов уравнения связи. Так, для трех факториальных признаков линейное уравнение связи будет записано формулой:

где параметры уравнения  находятся путем решения системы четырех нормальных уравнений:

находятся путем решения системы четырех нормальных уравнений:

Построив соответствующую таблицу, получим в ней необходимые суммарные данные для приведенной системы уравнений (см. табл. 10).

Мерой существенности влияния того или иного факториального признака на результативный являются показатели тесноты связи.

В настоящем издании мы рассмотрим эмпирические меры тесноты связи, полученные разными исследователями, и меры тесноты связи, основанные на измерении вариации.

Эмпирические меры тесноты связи

Эмпирические меры тесноты связи позволяют оценить степень связи между явлениями или факторами, находящимися в зависимости один от другого. Эмпирические меры получены различными исследователями, занимавшимися статистической обработкой фактического материала. Они получены ранее, чем был открыт метод корреляции. Практическое пользование эмпирическими показателями довольно удобно.

К эмпирическим мерам тесноты относятся:

- а) коэффициент ассоциации:

- б) коэффициенты взаимной напряженности;

- в) коэффициент Фехнера;

- Г) коэффициент корреляции рангов;

Рассмотрим каждый из них.

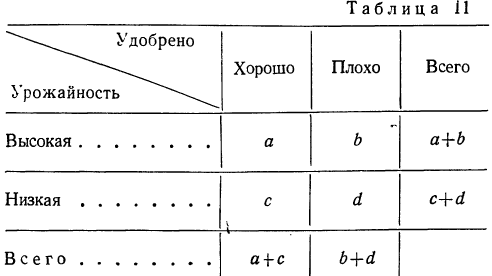

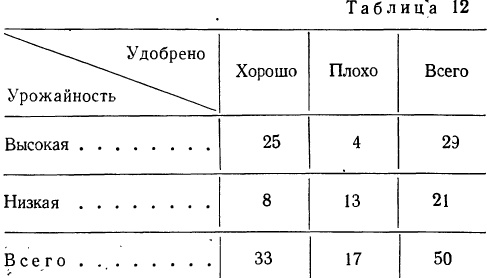

а) Коэффициент ассоциации. Коэффициент ассоциации как мера тесноты связи применяется для изучения связи двух качественных признаков, состоящих только из двух групп. Для его вычисления строится четырехклеточная таблица корреляции, которая выражает связь между двумя явлениями, каждое из которых, в свою очередь, должно быть альтернативным, т. е. состоящим только из двух видов, качественно отличных друг от друга. Например, при изучении зависимости урожая от количества внесенных в почву удобрений выделяем по урожайности и по количеству внесенных удобрений лишь по две группы. При этом условии можно построить следующую четырехклеточную таблицу.

Числа, стоящие на пересечении строк и граф — a,b,c,d, показывают, сколько участков встречается с тем и другим количеством удобрений, внесенным в почву, с той и другой урожайностью.

Мера тесноты связи — коэффициент ассоциации — исчисляется по формуле:

Заполнив клетки конкретными числовыми данными, получим следующую четырехклеточную таблицу, где числа, стоящие в клетках, — гектары посевов.

Коэффициент ассоциации равен:

что говорит о достаточно тесной прямой связи между урожайностью и степенью удобрения почв.

Коэффициент ассоциации может иметь и отрицательные значения, когда ad

При копировании любых материалов с сайта evkova.org обязательна активная ссылка на сайт www.evkova.org

Сайт создан коллективом преподавателей на некоммерческой основе для дополнительного образования молодежи

Сайт пишется, поддерживается и управляется коллективом преподавателей

Whatsapp и логотип whatsapp являются товарными знаками корпорации WhatsApp LLC.

Cайт носит информационный характер и ни при каких условиях не является публичной офертой, которая определяется положениями статьи 437 Гражданского кодекса РФ. Анна Евкова не оказывает никаких услуг.

Простая линейная регрессия в EXCEL

history 26 января 2019 г.

- Группы статей

- Статистический анализ

Регрессия позволяет прогнозировать зависимую переменную на основании значений фактора. В MS EXCEL имеется множество функций, которые возвращают не только наклон и сдвиг линии регрессии, характеризующей линейную взаимосвязь между факторами, но и регрессионную статистику. Здесь рассмотрим простую линейную регрессию, т.е. прогнозирование на основе одного фактора.

Disclaimer : Данную статью не стоит рассматривать, как пересказ главы из учебника по статистике. Статья не обладает ни полнотой, ни строгостью изложения положений статистической науки. Эта статья – о применении MS EXCEL для целей Регрессионного анализа. Теоретические отступления приведены лишь из соображения логики изложения. Использование данной статьи для изучения Регрессии – плохая идея.

Статья про Регрессионный анализ получилась большая, поэтому ниже для удобства приведены ее разделы:

Примечание : Если прогнозирование переменной осуществляется на основе нескольких факторов, то имеет место множественная регрессия .

Чтобы разобраться, чем может помочь MS EXCEL при проведении регрессионного анализа, напомним вкратце теорию, введем термины и обозначения, которые могут отличаться в зависимости от различных источников.

Примечание : Для тех, кому некогда, незачем или просто не хочется разбираться в теоретических выкладках предлагается сразу перейти к вычислительной части — оценке неизвестных параметров линейной модели .

Немного теории и основные понятия

Пусть у нас есть массив данных, представляющий собой значения двух переменных Х и Y. Причем значения переменной Х мы можем произвольно задавать (контролировать) и использовать эту переменную для предсказания значений зависимой переменной Y. Таким образом, случайной величиной является только переменная Y.

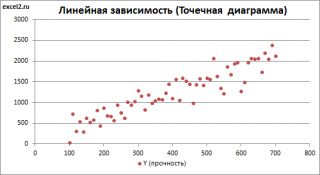

Примером такой задачи может быть производственный процесс изготовления некого волокна, причем прочность этого волокна (Y) зависит только от рабочей температуры процесса в реакторе (Х), которая задается оператором.

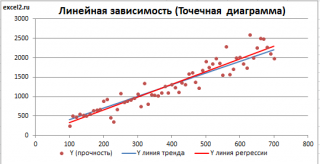

Построим диаграмму рассеяния (см. файл примера лист Линейный ), созданию которой посвящена отдельная статья . Вообще, построение диаграммы рассеяния для целей регрессионного анализа де-факто является стандартом.

СОВЕТ : Подробнее о построении различных типов диаграмм см. статьи Основы построения диаграмм и Основные типы диаграмм .

Приведенная выше диаграмма рассеяния свидетельствует о возможной линейной взаимосвязи между Y от Х: очевидно, что точки данных в основном располагаются вдоль прямой линии.

Примечание : Наличие даже такой очевидной линейной взаимосвязи не может являться доказательством о наличии причинной взаимосвязи переменных. Наличие причинной взаимосвязи не может быть доказано на основании только анализа имеющихся измерений, а должно быть обосновано с помощью других исследований, например теоретических выкладок.

Примечание : Как известно, уравнение прямой линии имеет вид Y = m * X + k , где коэффициент m отвечает за наклон линии ( slope ), k – за сдвиг линии по вертикали ( intercept ), k равно значению Y при Х=0.

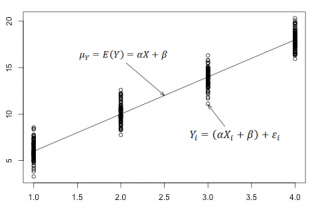

Предположим, что мы можем зафиксировать переменную Х ( рабочую температуру процесса ) при некотором значении Х i и произвести несколько наблюдений переменной Y ( прочность нити ). Очевидно, что при одном и том же значении Хi мы получим различные значения Y. Это обусловлено влиянием других факторов на Y. Например, локальные колебания давления в реакторе, концентрации раствора, наличие ошибок измерения и др. Предполагается, что воздействие этих факторов имеет случайную природу и для каждого измерения имеются одинаковые условия проведения эксперимента (т.е. другие факторы не изменяются).

Полученные значения Y, при заданном Хi, будут колебаться вокруг некого значения . При увеличении количества измерений, среднее этих измерений, будет стремиться к математическому ожиданию случайной величины Y (при Х i ) равному μy(i)=Е(Y i ).

Подобные рассуждения можно привести для любого значения Хi.

Чтобы двинуться дальше, воспользуемся материалом из раздела Проверка статистических гипотез . В статье о проверке гипотезы о среднем значении генеральной совокупности в качестве нулевой гипотезы предполагалось равенство неизвестного значения μ заданному μ0.

В нашем случае простой линейной регрессии в качестве нулевой гипотезы предположим, что между переменными μy(i) и Хi существует линейная взаимосвязь μ y(i) =α* Х i +β. Уравнение μ y(i) =α* Х i +β можно переписать в обобщенном виде (для всех Х и μ y ) как μ y =α* Х +β.

Для наглядности проведем прямую линию соединяющую все μy(i).

Данная линия называется регрессионной линией генеральной совокупности (population regression line), параметры которой ( наклон a и сдвиг β ) нам не известны (по аналогии с гипотезой о среднем значении генеральной совокупности , где нам было неизвестно истинное значение μ).

Теперь сделаем переход от нашего предположения, что μy=a* Х + β , к предсказанию значения случайной переменной Y в зависимости от значения контролируемой переменной Х. Для этого уравнение связи двух переменных запишем в виде Y=a*X+β+ε, где ε — случайная ошибка, которая отражает суммарный эффект влияния других факторов на Y (эти «другие» факторы не участвуют в нашей модели). Напомним, что т.к. переменная Х фиксирована, то ошибка ε определяется только свойствами переменной Y.

Уравнение Y=a*X+b+ε называют линейной регрессионной моделью . Часто Х еще называют независимой переменной (еще предиктором и регрессором , английский термин predictor , regressor ), а Y – зависимой (или объясняемой , response variable ). Так как регрессор у нас один, то такая модель называется простой линейной регрессионной моделью ( simple linear regression model ). α часто называют коэффициентом регрессии.

Предположения линейной регрессионной модели перечислены в следующем разделе.

Предположения линейной регрессионной модели

Чтобы модель линейной регрессии Yi=a*Xi+β+ε i была адекватной — требуется:

- Ошибки ε i должны быть независимыми переменными;

- При каждом значении Xi ошибки ε i должны быть иметь нормальное распределение (также предполагается равенство нулю математического ожидания, т.е. Е[ε i ]=0);

- При каждом значении Xi ошибки ε i должны иметь равные дисперсии (обозначим ее σ 2 ).

Примечание : Последнее условие называется гомоскедастичность — стабильность, гомогенность дисперсии случайной ошибки e. Т.е. дисперсия ошибки σ 2 не должна зависеть от значения Xi.

Используя предположение о равенстве математического ожидания Е[ε i ]=0 покажем, что μy(i)=Е[Yi]:

Е[Yi]= Е[a*Xi+β+ε i ]= Е[a*Xi+β]+ Е[ε i ]= a*Xi+β= μy(i), т.к. a, Xi и β постоянные значения.

Дисперсия случайной переменной Y равна дисперсии ошибки ε, т.е. VAR(Y)= VAR(ε)=σ 2 . Это является следствием, что все значения переменной Х являются const, а VAR(ε)=VAR(ε i ).

Задачи регрессионного анализа

Для проверки гипотезы о линейной взаимосвязи переменной Y от X делают выборку из генеральной совокупности (этой совокупности соответствует регрессионная линия генеральной совокупности , т.е. μy=a* Х +β). Выборка будет состоять из n точек, т.е. из n пар значений

На основании этой выборки мы можем вычислить оценки наклона a и сдвига β, которые обозначим соответственно a и b . Также часто используются обозначения â и b̂.

Далее, используя эти оценки, мы также можем проверить гипотезу: имеется ли линейная связь между X и Y статистически значимой?

Первая задача регрессионного анализа – оценка неизвестных параметров ( estimation of the unknown parameters ). Подробнее см. раздел Оценки неизвестных параметров модели .

Вторая задача регрессионного анализа – Проверка адекватности модели ( model adequacy checking ).

Примечание : Оценки параметров модели обычно вычисляются методом наименьших квадратов (МНК), которому посвящена отдельная статья .

Оценка неизвестных параметров линейной модели (используя функции MS EXCEL)

Неизвестные параметры простой линейной регрессионной модели Y=a*X+β+ε оценим с помощью метода наименьших квадратов (в статье про МНК подробно описано этот метод ).

Для вычисления параметров линейной модели методом МНК получены следующие выражения:

Таким образом, мы получим уравнение прямой линии Y= a *X+ b , которая наилучшим образом аппроксимирует имеющиеся данные.

Примечание : В статье про метод наименьших квадратов рассмотрены случаи аппроксимации линейной и квадратичной функцией , а также степенной , логарифмической и экспоненциальной функцией .

Оценку параметров в MS EXCEL можно выполнить различными способами:

Сначала рассмотрим функции НАКЛОН() , ОТРЕЗОК() и ЛИНЕЙН() .

Пусть значения Х и Y находятся соответственно в диапазонах C 23: C 83 и B 23: B 83 (см. файл примера внизу статьи).

Примечание : Значения двух переменных Х и Y можно сгенерировать, задав тренд и величину случайного разброса (см. статью Генерация данных для линейной регрессии в MS EXCEL ).

В MS EXCEL наклон прямой линии а ( оценку коэффициента регрессии ), можно найти по методу МНК с помощью функции НАКЛОН() , а сдвиг b ( оценку постоянного члена или константы регрессии ), с помощью функции ОТРЕЗОК() . В английской версии это функции SLOPE и INTERCEPT соответственно.

Аналогичный результат можно получить с помощью функции ЛИНЕЙН() , английская версия LINEST (см. статью об этой функции ).

Формула =ЛИНЕЙН(C23:C83;B23:B83) вернет наклон а . А формула = ИНДЕКС(ЛИНЕЙН(C23:C83;B23:B83);2) — сдвиг b . Здесь требуются пояснения.

Функция ЛИНЕЙН() имеет 4 аргумента и возвращает целый массив значений:

ЛИНЕЙН(известные_значения_y; [известные_значения_x]; [конст]; [статистика])

Если 4-й аргумент статистика имеет значение ЛОЖЬ или опущен, то функция ЛИНЕЙН() возвращает только оценки параметров модели: a и b .

Примечание : Остальные значения, возвращаемые функцией ЛИНЕЙН() , нам потребуются при вычислении стандартных ошибок и для проверки значимости регрессии . В этом случае аргумент статистика должен иметь значение ИСТИНА.

Чтобы вывести сразу обе оценки:

- в одной строке необходимо выделить 2 ячейки,

- ввести формулу в Строке формул

- нажать CTRL+SHIFT+ENTER (см. статью про формулы массива ).

Если в Строке формул выделить формулу = ЛИНЕЙН(C23:C83;B23:B83) и нажать клавишу F9 , то мы увидим что-то типа <3,01279389265416;154,240057900613>. Это как раз значения a и b . Как видно, оба значения разделены точкой с запятой «;», что свидетельствует, что функция вернула значения «в нескольких ячейках одной строки».

Если требуется вывести параметры линии не в одной строке, а одном столбце (ячейки друг под другом), то используйте формулу = ТРАНСП(ЛИНЕЙН(C23:C83;B23:B83)) . При этом выделять нужно 2 ячейки в одном столбце. Если теперь выделить новую формулу и нажать клавишу F9, то мы увидим что 2 значения разделены двоеточием «:», что означает, что значения выведены в столбец (функция ТРАНСП() транспонировала строку в столбец ).

Чтобы разобраться в этом подробнее необходимо ознакомиться с формулами массива .

Чтобы не связываться с вводом формул массива , можно использовать функцию ИНДЕКС() . Формула = ИНДЕКС(ЛИНЕЙН(C23:C83;B23:B83);1) или просто ЛИНЕЙН(C23:C83;B23:B83) вернет параметр, отвечающий за наклон линии, т.е. а . Формула =ИНДЕКС(ЛИНЕЙН(C23:C83;B23:B83);2) вернет параметр b .

Оценка неизвестных параметров линейной модели (через статистики выборок)

Наклон линии, т.е. коэффициент а , можно также вычислить через коэффициент корреляции и стандартные отклонения выборок :

= КОРРЕЛ(B23:B83;C23:C83) *(СТАНДОТКЛОН.В(C23:C83)/ СТАНДОТКЛОН.В(B23:B83))

Вышеуказанная формула математически эквивалентна отношению ковариации выборок Х и Y и дисперсии выборки Х:

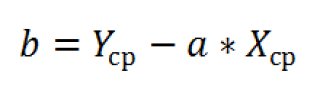

И, наконец, запишем еще одну формулу для нахождения сдвига b . Воспользуемся тем фактом, что линия регрессии проходит через точку средних значений переменных Х и Y.

Вычислив средние значения и подставив в формулу ранее найденный наклон а , получим сдвиг b .

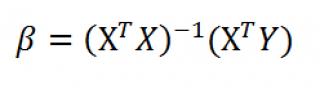

Оценка неизвестных параметров линейной модели (матричная форма)

Также параметры линии регрессии можно найти в матричной форме (см. файл примера лист Матричная форма ).

В формуле символом β обозначен столбец с искомыми параметрами модели: β0 (сдвиг b ), β1 (наклон a ).

Матрица Х равна:

Матрица Х называется регрессионной матрицей или матрицей плана . Она состоит из 2-х столбцов и n строк, где n – количество точек данных. Первый столбец — столбец единиц, второй – значения переменной Х.

Матрица Х T – это транспонированная матрица Х . Она состоит соответственно из n столбцов и 2-х строк.

В формуле символом Y обозначен столбец значений переменной Y.

Чтобы перемножить матрицы используйте функцию МУМНОЖ() . Чтобы найти обратную матрицу используйте функцию МОБР() .

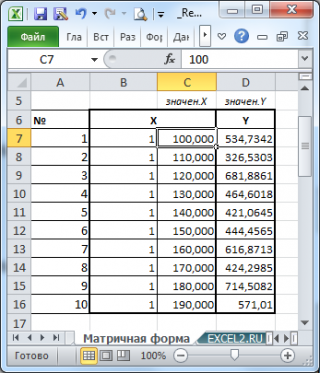

Пусть дан массив значений переменных Х и Y (n=10, т.е.10 точек).

Слева от него достроим столбец с 1 для матрицы Х.

и введя ее как формулу массива в 2 ячейки, получим оценку параметров модели.

Красота применения матричной формы полностью раскрывается в случае множественной регрессии .

Построение линии регрессии

Для отображения линии регрессии построим сначала диаграмму рассеяния , на которой отобразим все точки (см. начало статьи ).

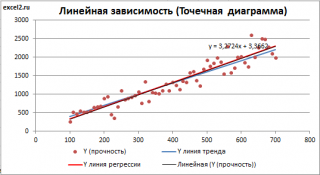

Для построения прямой линии используйте вычисленные выше оценки параметров модели a и b (т.е. вычислите у по формуле y = a * x + b ) или функцию ТЕНДЕНЦИЯ() .

Формула = ТЕНДЕНЦИЯ($C$23:$C$83;$B$23:$B$83;B23) возвращает расчетные (прогнозные) значения ŷi для заданного значения Хi из столбца В2 .

Примечание : Линию регрессии можно также построить с помощью функции ПРЕДСКАЗ() . Эта функция возвращает прогнозные значения ŷi, но, в отличие от функции ТЕНДЕНЦИЯ() работает только в случае одного регрессора. Функция ТЕНДЕНЦИЯ() может быть использована и в случае множественной регрессии (в этом случае 3-й аргумент функции должен быть ссылкой на диапазон, содержащий все значения Хi для выбранного наблюдения i).

Как видно из диаграммы выше линия тренда и линия регрессии не обязательно совпадают: отклонения точек от линии тренда случайны, а МНК лишь подбирает линию наиболее точно аппроксимирующую случайные точки данных.

Линию регрессии можно построить и с помощью встроенных средств диаграммы, т.е. с помощью инструмента Линия тренда. Для этого выделите диаграмму, в меню выберите вкладку Макет , в группе Анализ нажмите Линия тренда , затем Линейное приближение. В диалоговом окне установите галочку Показывать уравнение на диаграмме (подробнее см. в статье про МНК ).

Построенная таким образом линия, разумеется, должна совпасть с ранее построенной нами линией регрессии, а параметры уравнения a и b должны совпасть с параметрами уравнения отображенными на диаграмме.

Примечание: Для того, чтобы вычисленные параметры уравнения a и b совпадали с параметрами уравнения на диаграмме, необходимо, чтобы тип у диаграммы был Точечная, а не График , т.к. тип диаграммы График не использует значения Х, а вместо значений Х используется последовательность 1; 2; 3; . Именно эти значения и берутся при расчете параметров линии тренда . Убедиться в этом можно если построить диаграмму График (см. файл примера ), а значения Хнач и Хшаг установить равным 1. Только в этом случае параметры уравнения на диаграмме совпадут с a и b .

Коэффициент детерминации R 2

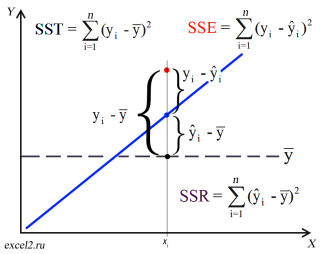

Коэффициент детерминации R 2 показывает насколько полезна построенная нами линейная регрессионная модель .

Предположим, что у нас есть n значений переменной Y и мы хотим предсказать значение yi, но без использования значений переменной Х (т.е. без построения регрессионной модели ). Очевидно, что лучшей оценкой для yi будет среднее значение ȳ. Соответственно, ошибка предсказания будет равна (yi — ȳ).

Примечание : Далее будет использована терминология и обозначения дисперсионного анализа .

После построения регрессионной модели для предсказания значения yi мы будем использовать значение ŷi=a*xi+b. Ошибка предсказания теперь будет равна (yi — ŷi).

Теперь с помощью диаграммы сравним ошибки предсказания полученные без построения модели и с помощью модели.

Очевидно, что используя регрессионную модель мы уменьшили первоначальную (полную) ошибку (yi — ȳ) на значение (ŷi — ȳ) до величины (yi — ŷi).

(yi — ŷi) – это оставшаяся, необъясненная ошибка.

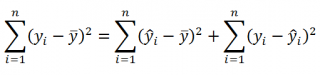

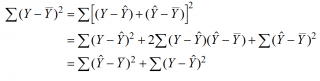

Очевидно, что все три ошибки связаны выражением:

(yi — ȳ)= (ŷi — ȳ) + (yi — ŷi)

Можно показать, что в общем виде справедливо следующее выражение:

или в других, общепринятых в зарубежной литературе, обозначениях:

Total Sum of Squares = Regression Sum of Squares + Error Sum of Squares

Примечание : SS — Sum of Squares — Сумма Квадратов.

Как видно из формулы величины SST, SSR, SSE имеют размерность дисперсии (вариации) и соответственно описывают разброс (изменчивость): Общую изменчивость (Total variation), Изменчивость объясненную моделью (Explained variation) и Необъясненную изменчивость (Unexplained variation).

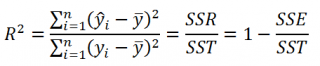

По определению коэффициент детерминации R 2 равен:

R 2 = Изменчивость объясненная моделью / Общая изменчивость.

Этот показатель равен квадрату коэффициента корреляции и в MS EXCEL его можно вычислить с помощью функции КВПИРСОН() или ЛИНЕЙН() :

R 2 принимает значения от 0 до 1 (1 соответствует идеальной линейной зависимости Y от Х). Однако, на практике малые значения R2 вовсе не обязательно указывают, что переменную Х нельзя использовать для прогнозирования переменной Y. Малые значения R2 могут указывать на нелинейность связи или на то, что поведение переменной Y объясняется не только Х, но и другими факторами.

Стандартная ошибка регрессии

Стандартная ошибка регрессии ( Standard Error of a regression ) показывает насколько велика ошибка предсказания значений переменной Y на основании значений Х. Отдельные значения Yi мы можем предсказывать лишь с точностью +/- несколько значений (обычно 2-3, в зависимости от формы распределения ошибки ε).

Теперь вспомним уравнение линейной регрессионной модели Y=a*X+β+ε. Ошибка ε имеет случайную природу, т.е. является случайной величиной и поэтому имеет свою функцию распределения со средним значением μ и дисперсией σ 2 .

Оценив значение дисперсии σ 2 и вычислив из нее квадратный корень – получим Стандартную ошибку регрессии. Чем точки наблюдений на диаграмме рассеяния ближе находятся к прямой линии, тем меньше Стандартная ошибка.

Примечание : Вспомним , что при построении модели предполагается, что среднее значение ошибки ε равно 0, т.е. E[ε]=0.

Оценим дисперсию σ 2 . Помимо вычисления Стандартной ошибки регрессии эта оценка нам потребуется в дальнейшем еще и при построении доверительных интервалов для оценки параметров регрессии a и b .

Для оценки дисперсии ошибки ε используем остатки регрессии — разности между имеющимися значениями yi и значениями, предсказанными регрессионной моделью ŷ. Чем лучше регрессионная модель согласуется с данными (точки располагается близко к прямой линии), тем меньше величина остатков.

Для оценки дисперсии σ 2 используют следующую формулу:

где SSE – сумма квадратов значений ошибок модели ε i =yi — ŷi ( Sum of Squared Errors ).

SSE часто обозначают и как SSres – сумма квадратов остатков ( Sum of Squared residuals ).

Оценка дисперсии s 2 также имеет общепринятое обозначение MSE (Mean Square of Errors), т.е. среднее квадратов ошибок или MSRES (Mean Square of Residuals), т.е. среднее квадратов остатков . Хотя правильнее говорить сумме квадратов остатков, т.к. ошибка чаще ассоциируется с ошибкой модели ε, которая является непрерывной случайной величиной. Но, здесь мы будем использовать термины SSE и MSE, предполагая, что речь идет об остатках.

Примечание : Напомним, что когда мы использовали МНК для нахождения параметров модели, то критерием оптимизации была минимизация именно SSE (SSres). Это выражение представляет собой сумму квадратов расстояний между наблюденными значениями yi и предсказанными моделью значениями ŷi, которые лежат на линии регрессии.

Математическое ожидание случайной величины MSE равно дисперсии ошибки ε, т.е. σ 2 .

Чтобы понять почему SSE выбрана в качестве основы для оценки дисперсии ошибки ε, вспомним, что σ 2 является также дисперсией случайной величины Y (относительно среднего значения μy, при заданном значении Хi). А т.к. оценкой μy является значение ŷi = a * Хi + b (значение уравнения регрессии при Х= Хi), то логично использовать именно SSE в качестве основы для оценки дисперсии σ 2 . Затем SSE усредняется на количество точек данных n за вычетом числа 2. Величина n-2 – это количество степеней свободы ( df – degrees of freedom ), т.е. число параметров системы, которые могут изменяться независимо (вспомним, что у нас в этом примере есть n независимых наблюдений переменной Y). В случае простой линейной регрессии число степеней свободы равно n-2, т.к. при построении линии регрессии было оценено 2 параметра модели (на это было «потрачено» 2 степени свободы ).

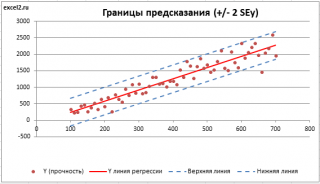

Итак, как сказано было выше, квадратный корень из s 2 имеет специальное название Стандартная ошибка регрессии ( Standard Error of a regression ) и обозначается SEy. SEy показывает насколько велика ошибка предсказания. Отдельные значения Y мы можем предсказывать с точностью +/- несколько значений SEy (см. этот раздел ). Если ошибки предсказания ε имеют нормальное распределение , то примерно 2/3 всех предсказанных значений будут на расстоянии не больше SEy от линии регрессии . SEy имеет размерность переменной Y и откладывается по вертикали. Часто на диаграмме рассеяния строят границы предсказания соответствующие +/- 2 SEy (т.е. 95% точек данных будут располагаться в пределах этих границ).

В MS EXCEL стандартную ошибку SEy можно вычислить непосредственно по формуле:

= КОРЕНЬ(СУММКВРАЗН(C23:C83; ТЕНДЕНЦИЯ(C23:C83;B23:B83;B23:B83)) /( СЧЁТ(B23:B83) -2))

или с помощью функции ЛИНЕЙН() :

Примечание : Подробнее о функции ЛИНЕЙН() см. эту статью .

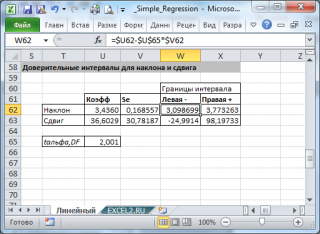

Стандартные ошибки и доверительные интервалы для наклона и сдвига

В разделе Оценка неизвестных параметров линейной модели мы получили точечные оценки наклона а и сдвига b . Так как эти оценки получены на основе случайных величин (значений переменных Х и Y), то эти оценки сами являются случайными величинами и соответственно имеют функцию распределения со средним значением и дисперсией . Но, чтобы перейти от точечных оценок к интервальным , необходимо вычислить соответствующие стандартные ошибки (т.е. стандартные отклонения ).

Стандартная ошибка коэффициента регрессии a вычисляется на основании стандартной ошибки регрессии по следующей формуле:

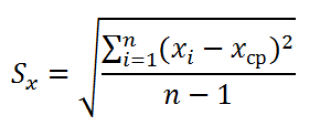

где Sx – стандартное отклонение величины х, вычисляемое по формуле:

где Sey – стандартная ошибка регрессии, т.е. ошибка предсказания значения переменой Y ( см. выше ).

В MS EXCEL стандартную ошибку коэффициента регрессии Se можно вычислить впрямую по вышеуказанной формуле:

= КОРЕНЬ(СУММКВРАЗН(C23:C83; ТЕНДЕНЦИЯ(C23:C83;B23:B83;B23:B83)) /( СЧЁТ(B23:B83) -2))/ СТАНДОТКЛОН.В(B23:B83) /КОРЕНЬ(СЧЁТ(B23:B83) -1)

или с помощью функции ЛИНЕЙН() :

Формулы приведены в файле примера на листе Линейный в разделе Регрессионная статистика .

Примечание : Подробнее о функции ЛИНЕЙН() см. эту статью .

При построении двухстороннего доверительного интервала для коэффициента регрессии его границы определяются следующим образом:

где — квантиль распределения Стьюдента с n-2 степенями свободы. Величина а с «крышкой» является другим обозначением наклона а .

Например для уровня значимости альфа=0,05, можно вычислить с помощью формулы =СТЬЮДЕНТ.ОБР.2Х(0,05;n-2)

Вышеуказанная формула следует из того факта, что если ошибки регрессии распределены нормально и независимо, то выборочное распределение случайной величины

является t-распределением Стьюдента с n-2 степенью свободы (то же справедливо и для наклона b ).

Примечание : Подробнее о построении доверительных интервалов в MS EXCEL можно прочитать в этой статье Доверительные интервалы в MS EXCEL .

В результате получим, что найденный доверительный интервал с вероятностью 95% (1-0,05) накроет истинное значение коэффициента регрессии. Здесь мы считаем, что коэффициент регрессии a имеет распределение Стьюдента с n-2 степенями свободы (n – количество наблюдений, т.е. пар Х и Y).

Примечание : Подробнее о построении доверительных интервалов с использованием t-распределения см. статью про построение доверительных интервалов для среднего .

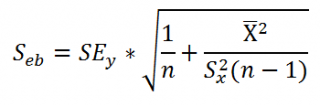

Стандартная ошибка сдвига b вычисляется по следующей формуле:

В MS EXCEL стандартную ошибку сдвига Seb можно вычислить с помощью функции ЛИНЕЙН() :

При построении двухстороннего доверительного интервала для сдвига его границы определяются аналогичным образом как для наклона : b +/- t*Seb.

Проверка значимости взаимосвязи переменных

Когда мы строим модель Y=αX+β+ε мы предполагаем, что между Y и X существует линейная взаимосвязь. Однако, как это иногда бывает в статистике, можно вычислять параметры связи даже тогда, когда в действительности она не существует, и обусловлена лишь случайностью.

Единственный вариант, когда Y не зависит X (в рамках модели Y=αX+β+ε), возможен, когда коэффициент регрессии a равен 0.

Чтобы убедиться, что вычисленная нами оценка наклона прямой линии не обусловлена лишь случайностью (не случайно отлична от 0), используют проверку гипотез . В качестве нулевой гипотезы Н 0 принимают, что связи нет, т.е. a=0. В качестве альтернативной гипотезы Н 1 принимают, что a <>0.

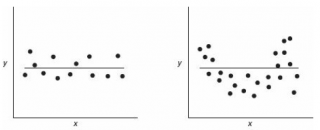

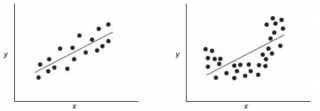

Ниже на рисунках показаны 2 ситуации, когда нулевую гипотезу Н 0 не удается отвергнуть.

На левой картинке отсутствует любая зависимость между переменными, на правой – связь между ними нелинейная, но при этом коэффициент линейной корреляции равен 0.

Ниже — 2 ситуации, когда нулевая гипотеза Н 0 отвергается.

На левой картинке очевидна линейная зависимость, на правой — зависимость нелинейная, но коэффициент корреляции не равен 0 (метод МНК вычисляет показатели наклона и сдвига просто на основании значений выборки).

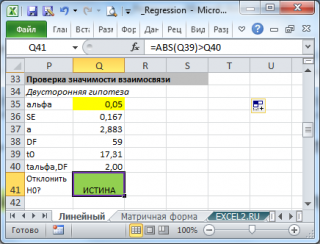

Для проверки гипотезы нам потребуется:

- Установить уровень значимости , пусть альфа=0,05;

- Рассчитать с помощью функции ЛИНЕЙН() стандартное отклонение Se для коэффициента регрессии (см. предыдущий раздел );

- Рассчитать число степеней свободы: DF=n-2 или по формуле = ИНДЕКС(ЛИНЕЙН(C24:C84;B24:B84;;ИСТИНА);4;2)

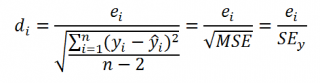

- Вычислить значение тестовой статистики t 0 =a/S e , которая имеет распределение Стьюдента с числом степеней свободы DF=n-2;

- Сравнить значение тестовой статистики |t0| с пороговым значением t альфа ,n-2. Если значение тестовой статистики больше порогового значения, то нулевая гипотеза отвергается ( наклон не может быть объяснен лишь случайностью при заданном уровне альфа) либо

- вычислить p-значение и сравнить его с уровнем значимости .

В файле примера приведен пример проверки гипотезы:

Изменяя наклон тренда k (ячейка В8 ) можно убедиться, что при малых углах тренда (например, 0,05) тест часто показывает, что связь между переменными случайна. При больших углах (k>1), тест практически всегда подтверждает значимость линейной связи между переменными.

Примечание : Проверка значимости взаимосвязи эквивалентна проверке статистической значимости коэффициента корреляции . В файле примера показана эквивалентность обоих подходов. Также проверку значимости можно провести с помощью процедуры F-тест .

Доверительные интервалы для нового наблюдения Y и среднего значения

Вычислив параметры простой линейной регрессионной модели Y=aX+β+ε мы получили точечную оценку значения нового наблюдения Y при заданном значении Хi, а именно: Ŷ= a * Хi + b

Ŷ также является точечной оценкой для среднего значения Yi при заданном Хi. Но, при построении доверительных интервалов используются различные стандартные ошибки .

Стандартная ошибка нового наблюдения Y при заданном Хi учитывает 2 источника неопределенности:

- неопределенность связанную со случайностью оценок параметров модели a и b ;

- случайность ошибки модели ε.

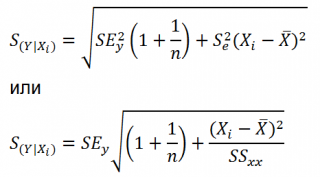

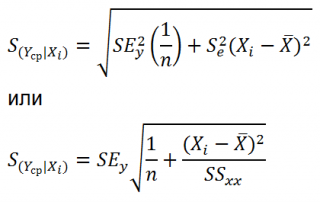

Учет этих неопределенностей приводит к стандартной ошибке S(Y|Xi), которая рассчитывается с учетом известного значения Xi.

где SS xx – сумма квадратов отклонений от среднего значений переменной Х:

В MS EXCEL 2010 нет функции, которая бы рассчитывала эту стандартную ошибку , поэтому ее необходимо рассчитывать по вышеуказанным формулам.

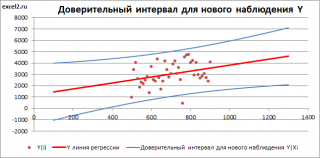

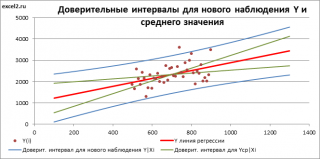

Доверительный интервал или Интервал предсказания для нового наблюдения (Prediction Interval for a New Observation) построим по схеме показанной в разделе Проверка значимости взаимосвязи переменных (см. файл примера лист Интервалы ). Т.к. границы интервала зависят от значения Хi (точнее от расстояния Хi до среднего значения Х ср ), то интервал будет постепенно расширяться при удалении от Х ср .

Границы доверительного интервала для нового наблюдения рассчитываются по формуле:

Аналогичным образом построим доверительный интервал для среднего значения Y при заданном Хi (Confidence Interval for the Mean of Y). В этом случае доверительный интервал будет уже, т.к. средние значения имеют меньшую изменчивость по сравнению с отдельными наблюдениями ( средние значения, в рамках нашей линейной модели Y=aX+β+ε, не включают ошибку ε).

Стандартная ошибка S(Yср|Xi) вычисляется по практически аналогичным формулам как и стандартная ошибка для нового наблюдения:

Как видно из формул, стандартная ошибка S(Yср|Xi) меньше стандартной ошибки S(Y|Xi) для индивидуального значения .

Границы доверительного интервала для среднего значения рассчитываются по формуле:

Проверка адекватности линейной регрессионной модели

Модель адекватна, когда все предположения, лежащие в ее основе, выполнены (см. раздел Предположения линейной регрессионной модели ).

Проверка адекватности модели в основном основана на исследовании остатков модели (model residuals), т.е. значений ei=yi – ŷi для каждого Хi. В рамках простой линейной модели n остатков имеют только n-2 связанных с ними степеней свободы . Следовательно, хотя, остатки не являются независимыми величинами, но при достаточно большом n это не оказывает какого-либо влияния на проверку адекватности модели.

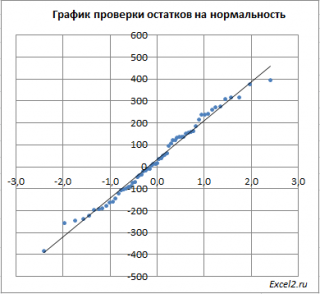

Чтобы проверить предположение о нормальности распределения ошибок строят график проверки на нормальность (Normal probability Plot).

В файле примера на листе Адекватность построен график проверки на нормальность . В случае нормального распределения значения остатков должны быть близки к прямой линии.

Так как значения переменной Y мы генерировали с помощью тренда , вокруг которого значения имели нормальный разброс, то ожидать сюрпризов не приходится – значения остатков располагаются вблизи прямой.

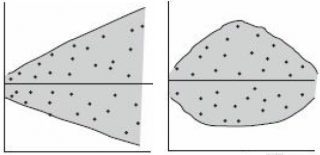

Также при проверке модели на адекватность часто строят график зависимости остатков от предсказанных значений Y. Если точки не демонстрируют характерных, так называемых «паттернов» (шаблонов) типа вор о нок или другого неравномерного распределения, в зависимости от значений Y, то у нас нет очевидных доказательств неадекватности модели.

В нашем случае точки располагаются примерно равномерно.

Часто при проверке адекватности модели вместо остатков используют нормированные остатки. Как показано в разделе Стандартная ошибка регрессии оценкой стандартного отклонения ошибок является величина SEy равная квадратному корню из величины MSE. Поэтому логично нормирование остатков проводить именно на эту величину.

SEy можно вычислить с помощью функции ЛИНЕЙН() :

Иногда нормирование остатков производится на величину стандартного отклонения остатков (это мы увидим в статье об инструменте Регрессия , доступного в надстройке MS EXCEL Пакет анализа ), т.е. по формуле:

Вышеуказанное равенство приблизительное, т.к. среднее значение остатков близко, но не обязательно точно равно 0.

Парная линейная регрессия. Задачи регрессионного анализа

Будут и задачи для самостоятельного решения, к которым можно посмотреть ответы.

Понятие линейной регрессии. Парная линейная регрессия

Линейная регрессия — выраженная в виде прямой зависимость среднего значения какой-либо величины от некоторой другой величины. В отличие от функциональной зависимости y = f(x) , когда каждому значению независимой переменной x соответствует одно определённое значение величины y, при линейной регрессии одному и тому же значению x могут соответствовать в зависимости от случая различные значения величины y.

Если в результате наблюдения установлено, что при каждом определённом значении x существует сколько-то (n) значений переменной y, то зависимость средних арифметических значений y от x и является регрессией в статистическом понимании.

Если установленная зависимость может быть записана в виде уравнения прямой

то эта регрессионная зависимость называется линейной регрессией.

О парной линейной регрессии говорят, когда установлена зависимость между двумя переменными величинами (x и y). Парная линейная регрессия называется также однофакторной линейной регрессией, так как один фактор (независимая переменная x) влияет на результирующую переменную (зависимую переменную y).

В уроке о корреляционной зависимости были разобраны примеры того, как цена на квартиры зависит от общей площади квартиры и от площади кухни (две различные независимые переменные) и о том, что результаты наблюдений расположены в некотором приближении к прямой, хотя и не на самой прямой. Если точки корреляционной диаграммы соединить ломанной линией, то будет получена линия эмпирической регрессии. А если эта линия будет выровнена в прямую, то полученная прямая будет прямой теоретической регрессии. На рисунке ниже она красного цвета (для увеличения рисунка щёлкнуть по нему левой кнопкой мыши).

По этой прямой теоретической регрессии может быть сделан прогноз или восстановление неизвестных значений зависимой переменной по заданным значениям независимой переменной.

В случае парной линейной регрессии для данных генеральной совокупности связь между независимой переменной (факториальным признаком) X и зависимой переменной (результативным признаком) Y описывает модель

,

,

— свободный член прямой парной линейной регрессии,

— свободный член прямой парной линейной регрессии,

— коэффициент направления прямой парной линейной регрессии,

— коэффициент направления прямой парной линейной регрессии,

— случайная погрешность,

— случайная погрешность,

N — число элементов генеральной совокупности.

Уравнение парной линейной регрессии для генеральной совокупности можно построить, если доступны данные обо всех элементах генеральной совокупности. На практике данные всей генеральной совокупности недоступны, но доступны данные об элементах некоторой выборки.

Поэтому параметры генеральной совокупности оценивают при помощи соответствующих параметров соответствующей выборки: свободный член прямой парной линейной регрессии генеральной совокупности заменяют на свободный член прямой парной линейной регрессии выборки  , а коэффициент направления прямой парной линейной регрессии генеральной совокупности — на коэффициент направления прямой парной линейной регрессии выборки

, а коэффициент направления прямой парной линейной регрессии генеральной совокупности — на коэффициент направления прямой парной линейной регрессии выборки  .

.

В результате получаем уравнение парной линейной регрессии выборки

— оценка полученной с помощью модели линейной регрессии зависимой переменной Y,

— оценка полученной с помощью модели линейной регрессии зависимой переменной Y,

— погрешность,

— погрешность,

n — размер выборки.

Чтобы уравнение парной линейной регрессии было более похоже на привычное уравнение прямой, его часто также записывают в виде

.

.

Уравнение парной линейной регрессии и метод наименьших квадратов

Определение коэффициентов уравнения парной линейной регрессии

Если заранее известно, что зависимость между факториальным признаком x и результативным признаком y должна быть линейной, выражающейся в виде уравнения типа , задача сводится к нахождению по некоторой группе точек наилучшей прямой, называемой прямой парной линейной регрессии. Следует найти такие значения коэффициентов a и b , чтобы сумма квадратов отклонений  была наименьшей:

была наименьшей:

.

.

Если через  и

и  обозначить средние значения признаков X и Y,то полученная с помощью метода наименьших квадратов функция регрессии удовлетворяет следующим условиям:

обозначить средние значения признаков X и Y,то полученная с помощью метода наименьших квадратов функция регрессии удовлетворяет следующим условиям:

- прямая парной линейной регрессии проходит через точку ;

- среднее значение отклонений равна нулю: ;

- значения и не связаны: .

;

; ;

; и

и  не связаны:

не связаны:  .

.Условие метода наименьших квадратов выполняется, если значения коэффициентов равны:

,

,

.

.

Пример 1. Найти уравнение парной линейной регрессии зависимости между валовым внутренним продуктом (ВВП) и частным потреблением на основе данных примера урока о корреляционной зависимости (эта ссылка, которая откроется в новом окне, потребуется и при разборе следующих примеров).

Решение. Используем рассчитанные в решении названного выше примера суммы:

Используя эти суммы, вычислим коэффициенты:

Таким образом получили уравнение прямой парной линейной регрессии:

Составить уравнение парной линейной регрессии самостоятельно, а затем посмотреть решение

Пример 2. Найти уравнение парной линейной регрессии для выборки из 6 наблюдений, если уже вычислены следующие промежуточные результаты:

;

;

;

;

;

;

;

;

Анализ качества модели линейной регрессии

Метод наименьших квадратов имеет по меньшей мере один существенный недостаток: с его помощью можно найти уравнение линейной регрессии и в тех случаях, когда данные наблюдений значительно рассеяны вокруг прямой регрессии, то есть находятся на значительном расстоянии от этой прямой. В таких случаях за точность прогноза значений зависимой переменной ручаться нельзя. Существуют показатели, которые позволяют оценить качество уравнения линейной регрессии прежде чем использовать модели линейной регрессии для практических целей. Разберём важнейшие из этих показателей.

Коэффициент детерминации

Коэффициент детерминации  принимает значения от 0 до 1 и в случае качественной модели линейной регрессии стремится к единице. Коэффициент детерминации показывает, какую часть общего рассеяния зависимой переменной объясняет независимая переменная:

принимает значения от 0 до 1 и в случае качественной модели линейной регрессии стремится к единице. Коэффициент детерминации показывает, какую часть общего рассеяния зависимой переменной объясняет независимая переменная:

,

,

— сумма квадратов отклонений, объясняемых моделью линейной регрессии, которая характеризует рассеяние точек прямой регрессии относительно арифметического среднего,

— сумма квадратов отклонений, объясняемых моделью линейной регрессии, которая характеризует рассеяние точек прямой регрессии относительно арифметического среднего,

— общая сумма квадратов отклонений, которая характеризует рассеяние зависимой переменной Y относительно арифметического среднего,

— общая сумма квадратов отклонений, которая характеризует рассеяние зависимой переменной Y относительно арифметического среднего,

— сумма квадратов отклонений ошибки (не объясняемых моделью линейной регрессии), которая характеризует рассеяние зависимой переменной Y относительно прямой регресии.

— сумма квадратов отклонений ошибки (не объясняемых моделью линейной регрессии), которая характеризует рассеяние зависимой переменной Y относительно прямой регресии.

Пример 3. Даны сумма квадратов отклонений, объясняемых моделью линейной регрессии (3500), общая сумма квадратов отклонений (5000) и сумма квадратов отклонений ошибки (1500). Найти коэффициент детерминации двумя способами.

F-статистика (статистика Фишера) для проверки качества модели линейной регрессии

Минимальное возможное значение F-статистики — 0. Чем выше значение статистики Фишера, тем качественнее модель линейной регрессии. Этот показатель представляет собой отношение объясненной суммы квадратов (в расчете на одну независимую переменную) к остаточной сумме квадратов (в расчете на одну степень свободы):

где m — число объясняющих переменных.

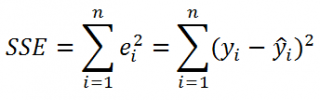

Сумма квадратов остатков

Сумма квадратов остатков (RSS) измеряет необъясненную часть дисперсии зависимой переменной:

—

—

остатки — разности между реальными значениями зависимой переменной и значениями, оценёнными уравнением линейной регрессии.

В случае качественной модели линейной регрессии сумма квадратов остатков стремится к нулю.

Стандартная ошибка регрессии

Стандартная ошибка регрессии (SEE) измеряет величину квадрата ошибки, приходящейся на одну степень свободы модели:

Чем меньше значение SEE, тем качественнее модель.

Пример 4. Рассчитать коэффициент детерминации для данных из примера 1.

Решение. На основании данных таблицы (она была приведена в примере урока о корреляционной зависимости) получаем, что SST = 63 770,593 , SSE = 10 459,587 , SSR = 53 311,007 .

Можем убедиться, что выполняется закономерность SSR = SST — SSE :

Получаем коэффициент детерминации:

.

.

Таким образом, 83,6% изменений частного потребления можно объяснить моделью линейной регресии.

Интерпретация коэффициентов уравнения парной линейной регрессии и прогноз значений зависимой переменной

Итак, уравнение парной линейной регрессии:

.

.

В этом уравнении a — свободный член, b — коэффициент при независимой переменной.

Интерпретация свободного члена: a показывает, на сколько единиц график регрессии смещён вверх при x=0, то есть значение переменной y при нулевом значении переменной x.

Интерпретация коэффициента при независимой переменной: b показывает, на сколько единиц изменится значение зависимой переменной y при изменении x на одну единицу.

Пример 5. Зависимость частного потребления граждан от ВВП (истолкуем это просто: от дохода) описывается уравнением парной линейной регрессии  . Сделать прогноз потребления при доходе в 20 000 у.е. Выяснить, на сколько увеливается потребление при увеличении дохода на 5000 у.е. Меняется ли потребление, если доход не меняется?

. Сделать прогноз потребления при доходе в 20 000 у.е. Выяснить, на сколько увеливается потребление при увеличении дохода на 5000 у.е. Меняется ли потребление, если доход не меняется?

Решение. Подставляем в уравнение парной линейной регрессии x i = 20000 и получаем прогноз потребления при доходе в 20 000 у.е. y i = 17036,4662 .

Подставляем в уравнение парной линейной регрессии x i = 5000 и получаем прогноз увеличения потребления при увеличении дохода на 5000 у.е. y i = 4161,9662 .

Если доход не меняется, то x i = 0 и получаем, что потребление уменьшается на 129,5338 у.е.

Задачи регрессионного анализа

Регрессионный анализ — раздел математической статистики, объединяющий практические методы исследования регрессионной зависимости между величинами по статистическим данным.

Наиболее частые задачи регрессионного анализа:

- установление факта наличия или отсутствия статистических зависимостей между переменными величинами;

- выявление причинных связей между переменными величинами;

- прогноз или восстановление неизвестных значений зависимых переменных по заданным значениям независимых переменных.

Также делаются проверки статистических гипотез о регрессии. Кроме того, при изучении связи между двумя величинами по результатам наблюдений в соответствии с теорией регрессии предполагается, что зависимая переменная имеет некоторое распределение вероятностей при фиксированном значении независимой переменной.

В исследованиях поведения человека, чтобы они претендовали на объективность, важно не только установить зависимость между факторами, но и получить все необходимые статистические показатели для результата проверки соответствующей гипотезы.

Проверка гипотезы о равенстве нулю коэффициента направления прямой парной линейной регрессии

Одна из важнейших гипотез в регрессионном анализе — гипотеза о том, что коэффициент направления прямой регрессии генеральной совокупности равен нулю.

Если это предположение верно, то изменения независимой переменной X не влияют на изменения зависимой переменной Y: переменные X и Y не коррелированы, то есть линейной зависимости Y от X нет.

рассматривают во взаимосвязи с альтернативной гипотезой

.

.

Статистика коэффициента направления

соответствует распределению Стьюдента с числом степеней свободы v = n — 2 ,

где  — стандартная погрешность коэффициента направления прямой линейной регресии b 1 .

— стандартная погрешность коэффициента направления прямой линейной регресии b 1 .

Доверительный интервал коэффициента направления прямой линейной регрессии:

.

.

Критическая область, в которой с вероятностью P = 1 — α отвергают нулевую гипотезу и принимают альтернативную гипотезу:

Пример 6. На основе данных из предыдущих примеров (о ВВП и частном потреблении) определить доверительный интервал коэффициента направления прямой линейной регресии 95% и проверить гипотезу о равенстве нулю коэффициента направления прямой парной линейной регрессии.

Можем рассчитать, что  , а стандартная погрешность регрессии

, а стандартная погрешность регрессии  .

.

Таким образом, стандартная погрешность коэффициента направления прямой линейной регресии b 1 :

.

.

Так как  и

и  (находим по таблице в приложениях к учебникам по статистике), то доверительный интервал 95% коэффициента направления прямой парной линейной регрессии:

(находим по таблице в приложениях к учебникам по статистике), то доверительный интервал 95% коэффициента направления прямой парной линейной регрессии:

.

.

Так как гипотетическое значение коэффициента — нуль — не принадлежит доверительному интервалу, с вероятностью 95% можем отвергнуть основную гипотезу и принять альтернативную гипотезу, то есть считать, что зависимая переменная Y линейно зависит от независимой переменной X.

http://excel2.ru/articles/prostaya-lineynaya-regressiya-v-ms-excel

http://function-x.ru/statistics_regression1.html