Инвестиционный портфель ценных бумаг. Расчет портфеля Дж. Тобина в Excel

Поговорим об инвестиционном портфеле портфель ценных бумаг, построенный по модели экономиста Дж. Тобина. Данная модель явилась продолжением развития метода формирования оптимального инвестиционного портфеля Г. Марковица.

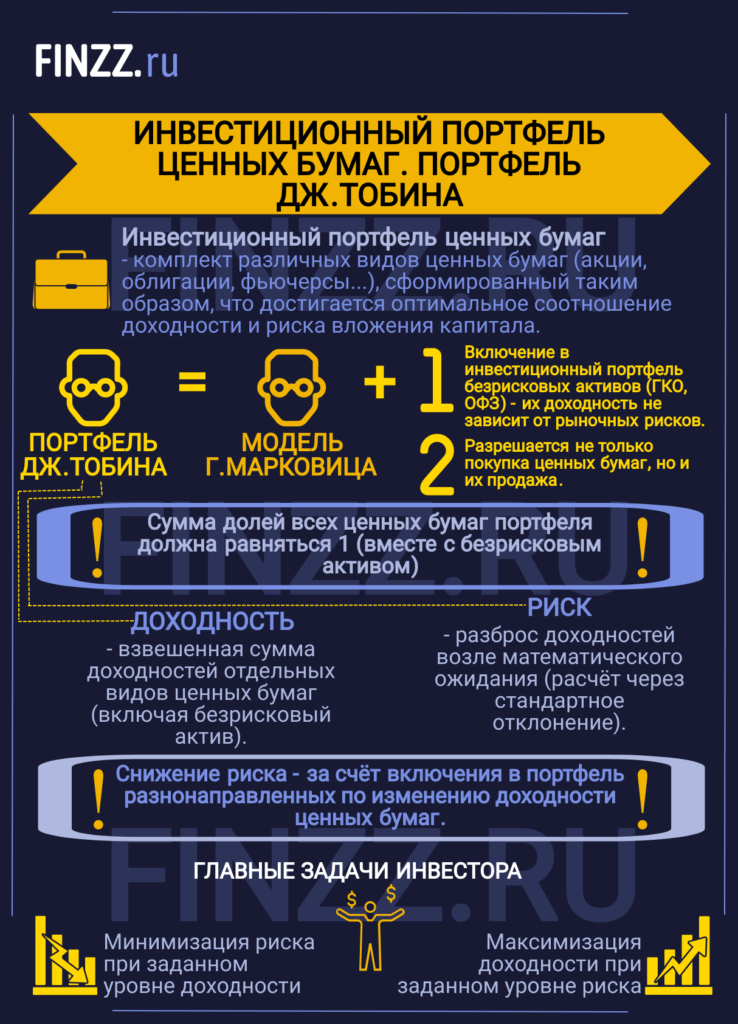

Инвестиционный портфель ценных бумаг

Инвестиционный портфель ценных бумаг – представляет собой совокупность различных видов ценных бумаг (акции, облигации, фьючерсы и т.д.), выполняющая цели инвестора. Как правило, основная цель инвестора заключаются в достижении определенных соотношений доходности и риска вложения капитала. При группировке ценных бумаг в портфель происходит снижение уровня систематического (рыночного) риска.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Инфографика: Инвестиционный портфель ценных бумаг. Портфель Дж. Тобина

| ★ Excel таблица для формирования инвестиционного портфеля ценных бумаг (рассчитай портфель за 1 минуту) + оценка риска и доходности |

| | ★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Инвестиционный портфель Дж. Тобина. Принципы построения

Портфель Дж. Тобина строится аналогично модели Г. Марковица, но имеет два главных отличия:

- В инвестиционный портфель включаются безрисковые активы, доходность которых не зависит от рыночных рисков. К безрисковым активам относят государственные ценные бумаги (ГКО, ОФЗ) с максимальным уровнем надежности.

- В модели допускается не только покупка ценных бумаг в портфеле, но также и их продажа.

Ограничение на построение портфеля заключается в том, что сумма долей всех ценных бумаг портфеля должна равняться 1, вместе с безрисковым активом. Если вы хотите более подробно изучить построение инвестиционного портфеля Г. Марковица читайте статью: «Формирование инвестиционного портфеля Марковица в Excel«.

Расчет доходности портфеля ценных бумаг в модели Тобина

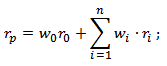

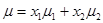

Доходность инвестиционного портфеля рассчитывается как взвешенная сумма доходностей отдельных видов ценных бумаг, включая безрисковый актив. Формула расчета доходности следующая:

где:

где:

rp – общая доходность инвестиционного портфеля;

wi – доля различных ценных бумаг в структуре портфеля;

wi – доля безрискового актива в структуре портфеля;

r0 – доходность безрискового актива;

ri – доходность ценных бумаг.

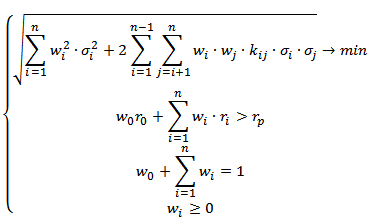

Расчет риска портфеля ценных бумаг

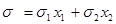

В модели Дж. Тобина для оценки риска портфеля ценных бумаг используется тот же подход, что и в модели Г. Марковица. Так как безрисковый актив максимально надежен, уровень риска его равен нулю. Формула расчета риска портфеля ценных бумаг будет иметь следующий вид:

σp – общий риск инвестиционного портфеля;

σi – стандартное отклонение доходностей i-го ценной бумаги;

kij – коэффициент корреляции между I,j-м ценной бумагой;

wi – доля ценных бумаг в инвестиционном портфеле;

Vij – ковариация доходностей i-й и j-й ценной бумаги;

n – суммарное количество видов ценных бумаг в портфеле.

Следует заметить, что снижение общего риска портфеля происходит из-за включения в портфель разнонаправленных по изменению доходности ценных бумаг. То есть коэффициент корреляции между доходностями таких ценных бумаг отрицателен, в долгосрочной перспективе это позволяет снизить рыночный риск портфеля.

| | ★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

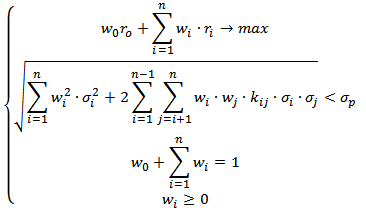

Две ключевые задачи инвестиционного портфеля ценных бумаг

При составлении портфеля инвестор решает две задачи: минимизация риска портфеля при заданном уровне доходности и максимизация доходности (эффективности) портфеля при заданном уровне риска. Целью данных оптимизационных задач является определение структуры инвестиционного портфеля ценных бумаг, при котором выполняются заданные условия. В таблице ниже показан математический вид оптимизационной задачи, для расчета весов инвестиционного портфеля по модели Дж. Тобина.

| Портфель Тобина минимального риска | Портфель Тобина максимальной эффективности |

|  |

Расчет инвестиционного портфеля ценных бумаг по модели Тобина в Excel

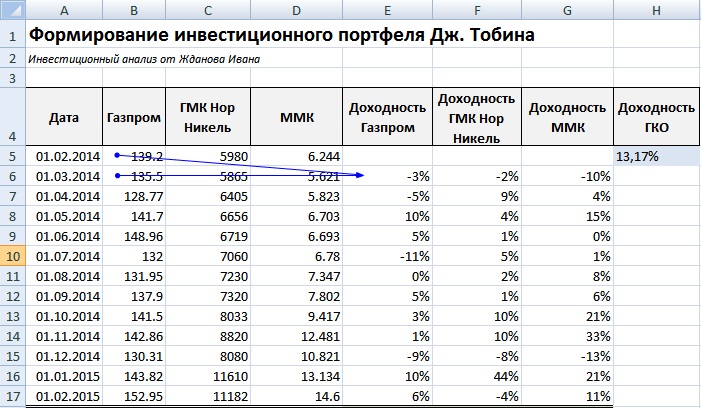

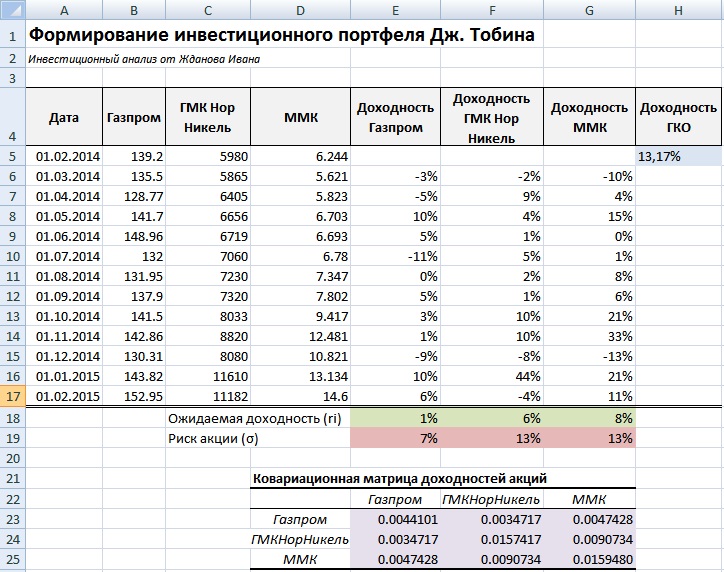

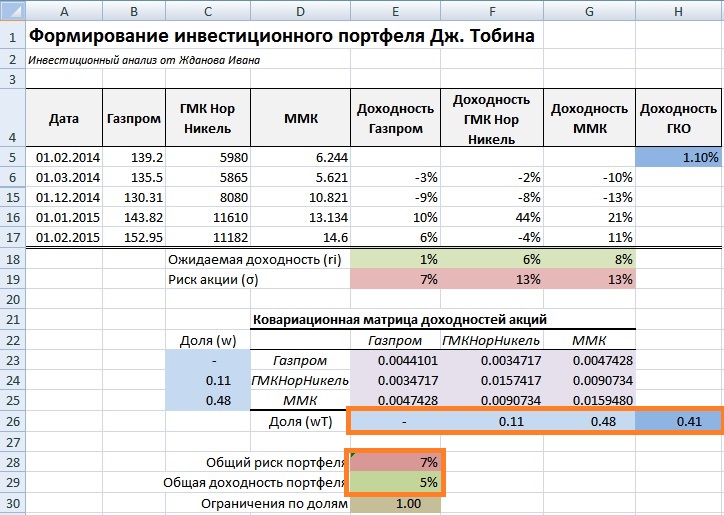

Рассмотрим на примере расчет инвестиционного портфеля ценных бумаг по модели Тобина. Для этого необходимо загрузить котировки ценных бумаг (можно с сервиса Финам.ру). Была получена стоимость обыкновенных акции: ОАО «Газпром», ОАО «ГМКНорНикель», ОАО «Магнитогорский металлургический комбинат» за период 1 февраля 2014 – 1 февраля 2015 года. Можно заметить, что при выборе ценных бумаг следует воспользоваться принципом диверсификации, который заключается в распределении капитала между ценными бумагами компаний различных отраслей и видов деятельности. Так же был взят безрисковый актив — государственные корпоративные облигации, на февраль 2015 года доходность, по которым составляет 13,17% годовых. На рисунке ниже отражена стоимость ценных бумаг.

Котировки ценных бумаг в Excel

Котировки ценных бумаг в Excel

На следующем этапе необходимо рассчитать доходность ценных бумаг, для этого применим формулы в Excel, представленные ниже. Помимо ценных бумаг в портфель будет включен безрисковый актив – государственные краткосрочные облигации, доходность которых можно получить с официального сайта ЦБ РФ.

Доходность Газпром =(B6-B5)/B5

Доходность ГМКНорНикель =(C6-C5)/C5

Доходность ММК =(D6-D5)/D5

Годовая доходность ГКО = 13,17%

Ежемесячная доходность ГКО = 1,1%

Расчет доходности ценных бумаг в Excel

Расчет доходности ценных бумаг в Excel

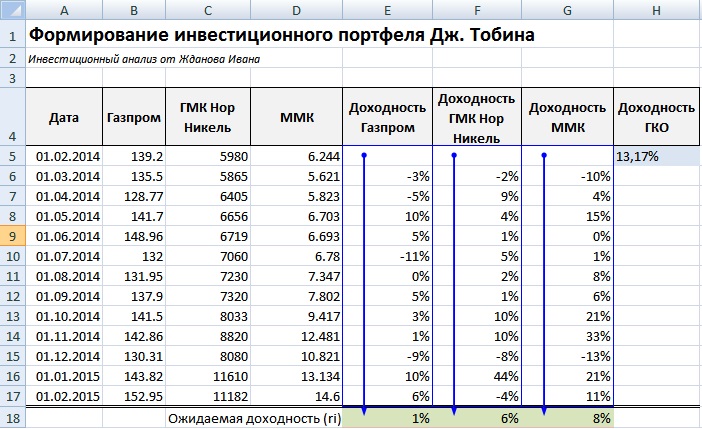

Расчет доходности всего инвестиционного портфеля состоит из оценки доходности каждой ценной бумаги, входящей в него. Оценка будущей доходности ценной бумаги осуществляется с помощью определения математического ожидания. Для этого рассчитывается среднеарифметическое значение всех доходностей за выбранный период времени по формулам в Excel:

Доходность акций Газпром =СРЗНАЧ(E5:E17)

Доходность акций ГМКНорНикель =СРЗНАЧ(F5:F17)

Доходность акций ММК =СРЗНАЧ(G5:G17)

Оценка доходности ценных бумаг

Оценка доходности ценных бумаг

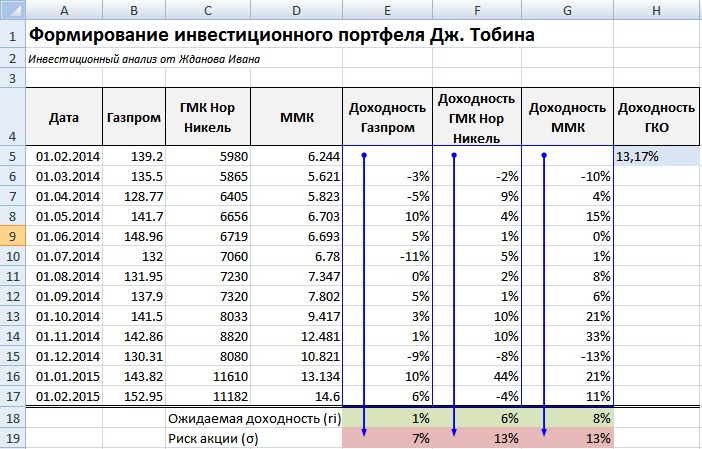

Риск всего портфеля определяется через оценку изменчивости доходности каждой акции и их взаимной корреляции. Для начала оценим риск каждой ценной бумаги через стандартное отклонение от средней доходности. Формулы расчета риска ценных бумаг представлены ниже:

Риск акций Газпром =СТАНДОТКЛОН(E5:E17)

Риск акций ГМКНорНикель =СТАНДОТКЛОН(F5:F17)

Риск акций ММК =СТАНДОТКЛОН(G5:G17)

Оценка риска ценных бумаг

Оценка риска ценных бумаг

После оценки риска каждой акции необходимо оценить риск и доходность всего портфеля. Оценка риска портфеля ценных бумаг будет представлять собой взвешенное произведение ковариаций доходностей ценных бумаг (аналитическая формула была представлена выше).

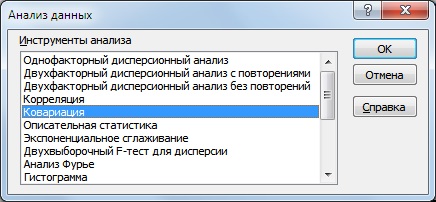

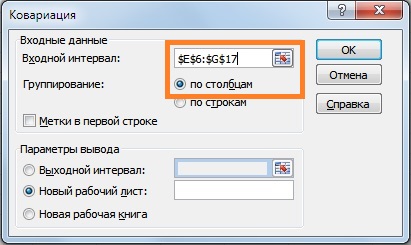

Рассчитаем ковариационную матрицу доходностей акций, для этого воспользуемся надстройкой в Excel «Ковариация» (Главное меню → «Данные» → «Анализ данных» → «Ковариация»). Ковариация отражает степень взаимозависимости статистических величин.

Заполним в открывшейся форме «входной интервал» и выберем опцию по столбцам, так как доходности акций изменяются по столбцам.

В итоге мы получим ковариацию между доходностями акций, представленную на рисунке ниже.

Расчет ковариационной матрицы ценных бумаг инвестиционного портфеля

Расчет ковариационной матрицы ценных бумаг инвестиционного портфеля

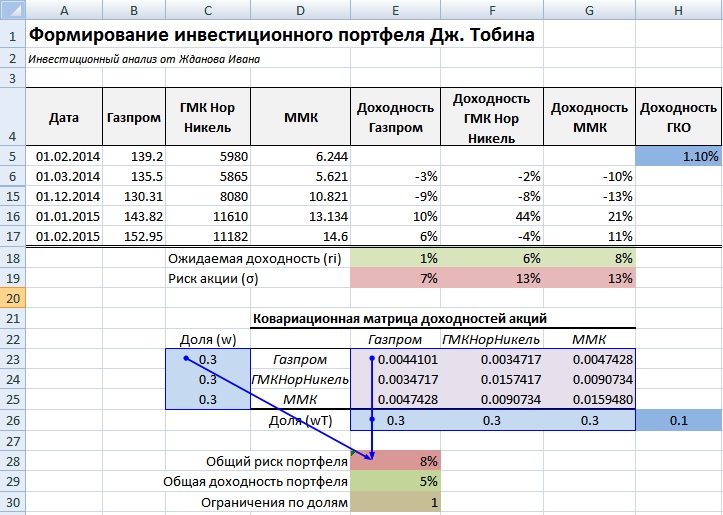

Рассчитаем доходность инвестиционного портфеля в целом, для этого определим первоначальные доли в нашем еще неоптимизированном портфеле: 0.3, 0.3, 0.3 и 0.1 у Газпрома, ГМКНорНикель, ММК и ГКО. Для расчета в Excel необходимо составить транспонированную матрицу весов акций в портфеле (Tw). Общая доходность портфеля представляет собой взвешенную сумму доходностей ценных бумаг и безрискового актива. К тому же сумма долей не должна превышать единицы. Общий риск и доходность портфеля, а также ограничение по долям рассчитывается по формулам:

Риск портфеля акций =КОРЕНЬ(МУМНОЖ(МУМНОЖ(E26:G26;E23:G25);C23:C25))

Доходность инвестиционного портфеля =E18*E26+F18*F26+G26*G18+H5*H26

Ограничения по долям портфеля =СУММ(E26:H26)

Оценка доходности и риска инвестиционного портфеля ценных бумаг в Excel

Оценка доходности и риска инвестиционного портфеля ценных бумаг в Excel

Оптимизация инвестиционного портфеля ценных бумаг для минимального риска

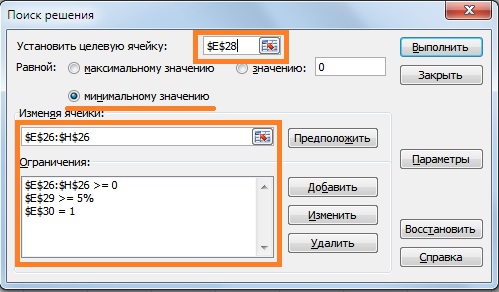

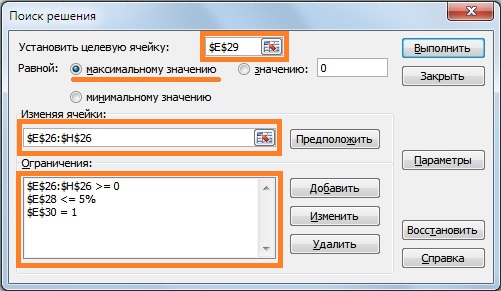

Оптимизация проводится с помощью надстройки «Поиск решений» (Главное меню Excel → «Данные» → «Поиск решений»). В открывшемся окне необходимо ввести целевые функции, которые будут максимизироваться или минимизироваться (доходность и риск). Далее выставляются ограничения по долям ценных бумаг. Портфель формируется за счет изменения долей ценных бумаг при соблюдении выставленных условий. Возьмем уровень минимальной требуемой доходности rp ≥ 5% и проведем оптимизацию портфеля.

Итоговый результат представлен на рисунке ниже. Как мы видим, доля ОАО «Газпром» составляет 0 , доля ОАО «ГМКНорНикель» 0.11, доля ОАО «ММК» 0.48 и доля ГКО 0.41. Общий риск составил 7% при доходности портфеля в 5%.

Формирование инвестиционного портфеля ценных бумаг при минимальном уровне риска

Формирование инвестиционного портфеля ценных бумаг при минимальном уровне риска

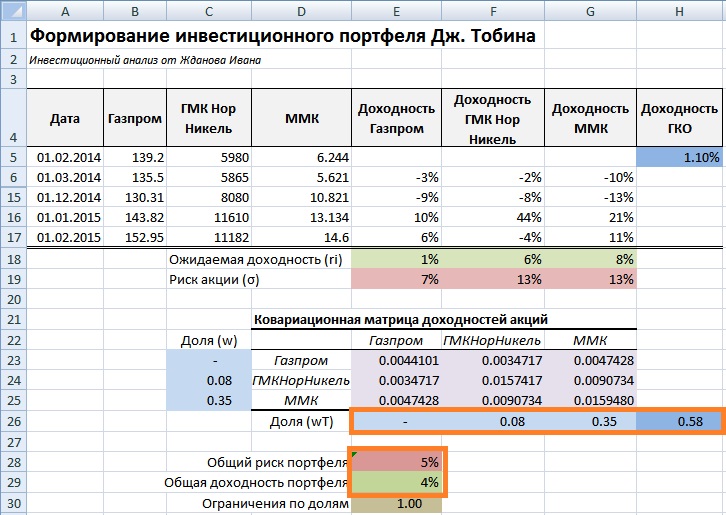

Оптимизация инвестиционного портфеля ценных бумаг для максимальной эффективности

Вторая задача портфельного инвестирования заключается в определении такой структуры портфеля, при котором инвестиционный портфель имеет максимальный уровень доходности при заданном уровне риска. Для решения поставленной задачи воспользуемся надстройкой в Excel «Поиск решений». В ячейке целевой функции устанавливается ссылка на формулу доходности портфеля. Необходимо установить флажок на опции «максимальному значению», для максимизации целевой ячейки при изменении долей акций и актива. Также следует указать ограничения на доли и на уровень риска портфеля. Максимальный уровень риска возьмем σp≤5%.

Результат имеет следующий вид, представленный ниже. Доля акций ОАО «Газпром» составила 0, доля акций ОАО «ГМКНорНикель» 8%, доля акций ОАО «ММК» 35% и доля безрискового актива 58%. Общий уровень портфеля не превысил ограничения в 5% и доходность составила 4%.

Формирование инвестиционного портфеля ценных бумаг максимальной эффективности в Excel

Формирование инвестиционного портфеля ценных бумаг максимальной эффективности в Excel

Модель Дж. Тобина позволяет учесть не только ценные бумаги, но и безрисковые активы к которым можно отнести государственные ценные бумаги (ГКО, ОФЗ) и различные облигационные выпуски высоконадежных эмитентов. Портфель Тобина расширяет возможности составления портфеля не только из акций, но и из облигаций, недвижимости и других безрисковых активов.

| | ★ Программа InvestRatio — расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Резюме

Портфель Дж. Тобина является разновидностью модели инвестиционного портфеля Г. Марковица. Модель Тобина позволяет учесть в формировании портфеля безрисковые активы: государственные облигации, облигации высоконадежных эмитентов (евробонгды) и недвижимость. Оценка риска и доходности имеет ряд недостатков: сложность прогнозирования будущей доходности ценных бумаг на основании только изменения цены. Данные недостатки решаются с помощью многофакторных методов прогнозирования риска и доходности.

Автор: к.э.н. Жданов Иван Юрьевич

Портфели из n–бумаг. Портфели Марковица

Раздел 4. Портфельный анализ

Доходность ценной бумаги и портфеля.

Портфель из двух бумаг. Случай полной корреляции. Случай полной антикорреляции. Независимые бумаги. Три независимые бумаги. Безрисковая бумага. Портфель заданной эффективности. Портфель заданного риска.

Портфели из n–бумаг. Портфели Марковица. Портфель минимального риска при заданной его эффективности. Минимальной граница и ее свойства.

Портфели Тобина. Портфель Тобина минимального риска из всех портфелей заданной эффективности, касательный портфель.

Доходность ценной бумаги и портфеля

Главная цель любого инвестора – обеспечить максимальную доходность инвестиций. При реализации этой цели возникают как минимум две основные проблемы:

1. В какие активы из имеющихся и в каких пропорциях вкладывать средства?

2. На практике более высокий уровень доходности связан с более высоким риском. Поэтому инвестор может выбрать актив с высокой доходностью и большим риском или с гарантированной низкой доходностью и с меньшим риском.

Эти две проблемы выбора и составляют проблему формирования инвестиционного портфеля, решение которой дает теория портфеля.

Набор ценных бумаг, находящихся у участника рынка, называется его портфелем. Стоимость портфеля – это суммарная стоимость всех составляющих его бумаг. Если сегодня его стоимость есть Ро, а через год она окажется равной Р, то величину

естественно назвать доходностью портфеля в процентах годовых. Таким образом, доходность портфеля – это доходность на единицу его стоимости.

Пусть  – доля капитала, потраченная на покупку ценных бумаг i-го вида. Рассуждения о долях эквивалентны тому, что весь выделенный капитал принимается за единицу.

– доля капитала, потраченная на покупку ценных бумаг i-го вида. Рассуждения о долях эквивалентны тому, что весь выделенный капитал принимается за единицу.

Пусть  – доходность в процентах годовых ценных бумаг i-го вида в расчете на одну денежную единицу.

– доходность в процентах годовых ценных бумаг i-го вида в расчете на одну денежную единицу.

Доходность портфеля Х выражается формулой

.

.

Пример.Портфель наполовину (по стоимости) состоит из бумаг первого вида с доходностью 14% годовых и из бумаг второго вида с доходностью 8% годовых. Какова эффективность портфеля?

Решение.  годовых.

годовых.

Как правило, доходность бумаг колеблется во времени, т.е. она является случайной величиной. Поэтому и доходность всего портфеля тоже случайная величина. Доходность i-ой бумаги и доходность всего портфеля будем обозначать соответственно  и

и  . Математическое ожидание доходности ценной бумаги называется ее эффективностью, а математическое ожидание доходности портфеля – эффективностью портфеля.

. Математическое ожидание доходности ценной бумаги называется ее эффективностью, а математическое ожидание доходности портфеля – эффективностью портфеля.

С каждым портфелем Х связаны две величины:

1) эффективность (ожидаемая доходность)

,

,

где  – эффективности (математические ожидания) ценных бумаг, составляющих портфель;

– эффективности (математические ожидания) ценных бумаг, составляющих портфель;

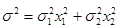

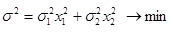

2) риск

,

,

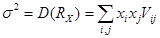

где  – дисперсия портфеля, вычисляемая по формуле

– дисперсия портфеля, вычисляемая по формуле

.

.

Величина  называется ковариацией доходностей ценных бумаг i-го и j-го видов и характеризует степень их взаимной изменчивости (связи).

называется ковариацией доходностей ценных бумаг i-го и j-го видов и характеризует степень их взаимной изменчивости (связи).

Портфель из двух бумаг

Дисперсия портфеля из двух бумаг равна

,

,

,

,

где  – коэффициент корреляции[1] двух бумаг;

– коэффициент корреляции[1] двух бумаг;

– риск i-ой бумаги;

– риск i-ой бумаги;

– ценовая доля i-ой бумаги.

,

,

где  – эффективность i-ой бумаги.

– эффективность i-ой бумаги.

.

.

Ковариация доходностей определяется как

;

;

.

.

;

;  .

.

При положительной корреляции дисперсия суммарного дохода увеличивается, при отрицательной она сокращается. В самом деле, при заметной отрицательной корреляции положительные отклонения от среднего дохода одних бумаг погашаются отрицательными отклонениями у других. И наоборот, при положительной корреляции отклонения суммируются, что увеличивает общую дисперсию и риск.

В случае полной корреляции

.

.

Для квадрата риска (дисперсии) портфеля имеем:

.

.

Тогда риск равен

.

.

Если инвестор формирует портфель минимального риска, то он должен включить в него бумагу одного типа, имеющую меньший риск. Если меньший риск имеет бумага первого типа, то получим портфель Х=(1,0) с доходностью  .

.

При формировании портфеля максимальной доходности, в него необходимо включить только бумагу, имеющую большую доходность, в нашем случае бумагу 2. Получим портфель Х=(0.1) с доходностью  .

.

В случае полной антикорреляции

.

.

Для квадрата риска (дисперсии) портфеля имеем:

.

.

Тогда риск равен

.

.

При полной антикорреляции возможен портфель нулевого риска.

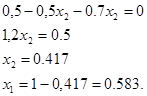

Пример.Дан портфель из двух бумаг с доходностью и риском соответственно (0,2;0.5) и (0.4;0.7). Найти портфель нулевого риска и его доходность для случая полной антикорреляции.

Решение.

;

Получили портфель Х=(0,583;0,417). Его доходность

Таким образом, доходность портфеля является промежуточной между доходностями обеих бумаг (но при этом риск нулевой!)

Для независимых бумаг

.

.

Для квадрата риска (дисперсии) портфеля имеем:

.

.

Найдем портфель минимального риска и его доходность и риск.

Получаем модель задачи нелинейного программирования вида

,

.

.

Эта задача на условный экстремум, которая решается с помощью функции Лагранжа (см. П.Н. Брусов и др., с. 141, п. 4.2.4).

Решение задачи дает портфель

,

,

,

,

.

.

Пример.Пусть портфель состоит из двух независимых бумаг с рисками  и

и  соответственно. Вычислим риск портфеля.

соответственно. Вычислим риск портфеля.

Решение.

.

.

Видим, что риск всего портфеля оказался ниже, чем риск каждой из бумаг. Это иллюстрирует принцип диверсификации: при «размазывании» портфеля по независимым бумагам его риск уменьшается.

Для случая трех независимых бумаг модель принимает вид

,

,

.

.

Эта задача на условный экстремум, которая решается с помощью функции Лагранжа (см. П.Н. Брусов и др., с. 141, п. 4.2.5).

Решение задачи дает портфель

,

,

,

,

.

.

Пример.Пусть портфель состоит из трех независимых бумаг с доходностями и рисками соответственно (0,1;0.4), (0.2;0.6) и (0.4;0,8). Найти портфель минимального риска, его риск и доходность.

Решение.

1)решение задачи по формулам:

Х=  – портфель;

– портфель;

– минимальный риск (меньше риска каждой отдельной бумаги);

– минимальный риск (меньше риска каждой отдельной бумаги);

– доходность.

– доходность.

2)решение задачи в Excel:

составим экономико-математическую модель задачи

Для решения поставленной задачи можно использовать надстройку Excel «Поиск решений», которая применяется как для решения задач линейного, так и для решения задач нелинейного программирования, каковой является данная задача (см. Гармаш, с. 91).

Excel дает оптимальный портфель:

,

,

, откуда риск равен

, откуда риск равен  .

.

Доходность вычисляем по обычной формуле:

Полученные результаты полностью соответствуют найденным первым способом.

Безрисковая бумага.Пусть одна из двух бумаг – безрисковая. Посмотрим, как влияет включение безрисковой ценной бумаги в портфель из двух бумаг.

Имеем две бумаги: 1 (  ) и 2 (

) и 2 (  ) (будем считать, что

) (будем считать, что  , иначе оптимальный портфель состоял бы только из бумаги 1).

, иначе оптимальный портфель состоял бы только из бумаги 1).

Имеем следующие уравнения:

Отсюда легко получается допустимое множество портфелей

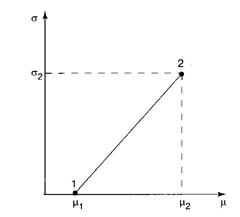

При  портфель находится в точке 1 ( ), а при

портфель находится в точке 1 ( ), а при  – в точке 2

– в точке 2

( ) (рис. 1).

Рис. 1. Допустимое множество портфелей из двух бумаг, одна из которых безрисковая

Допустимое множество портфелей представлено отрезком [1,2].

Портфель заданной эффективности.При заданной эффективности портфеля он однозначно находится как решение системы

Портфель заданного риска.При задании риска портфеля он находится как решение системы

,

.

Портфели из n–бумаг. Портфели Марковица

Рассмотрим задачу формирования оптимального портфеля, которая бала поставлена и решена американским экономистом Г. Марковицем в 1952 г., за что позднее он получил Нобелевскую премию.

Задача: требуется найти портфель  , который минимизировал бы риск и обеспечивал заданную величину ожидаемой доходности .

, который минимизировал бы риск и обеспечивал заданную величину ожидаемой доходности .

В математической постанове задача выглядит следующим образом:

.

.

На практике для решения поставленной задачи можно использовать надстройку Excel «Поиск решений», которая применяется как для решения задач линейного, так и для решения задач нелинейного программирования, каковой является поставленная задача (см. Гармаш, с. 91).

Для каждого значения ожидаемой доходности имеется единственный портфель Х, обеспечивающий минимальное значение риска  , т.е. определена функция

, т.е. определена функция

,

,

график которой называют минимальной границей.

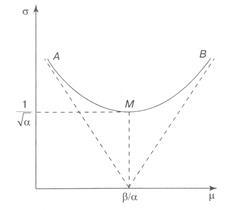

Минимальная граница представляет собой ветвь гиперболы, график которой представлен на рисунке 2.

Рис. 2. Вид минимальной границы для портфеля Марковица

На рисунке АМВ – минимальная граница, М – точка абсолютного минимума. Поскольку инвестора интересует увеличение эффективности , то ясно, что он выберет точку на более доходной части минимальной границы, а именно на кривой МВ, которая называется эффективной границей (подробнее см. Брусов и др., п. 4.3.2).

Портфели Тобина

Через несколько лет после исследования Марковица другой крупнейший американский экономист Д. Тобин (также впоследствии лауреат Нобелевской премии) заметил, что если на рынке есть безрисковые бумаги, то решение задачи об оптимальном портфеле сильно упрощается и приобретает замечательное новое качество.

Эффективность безрисковой бумаги обозначим  и будем считать ее положительной. Пусть

и будем считать ее положительной. Пусть  – доля капитала, вложенного в безрисковую бумагу. Тогда в рисковую часть портфеля вложена (1- ) часть всего капитала.

– доля капитала, вложенного в безрисковую бумагу. Тогда в рисковую часть портфеля вложена (1- ) часть всего капитала.

Задача Марковица об оптимальном портфеле в этом случае такова:

.

.

Таким образом, портфель Тобина – это портфель Марковица при наличии на рынке безрисковых ценных бумаг.

Обычно предполагают, что ожидаемая доходность портфеля должна быть не меньше доходности безрискового актива, т.е.  . В противном случае следовало бы сформировать портфель только из него одного.

. В противном случае следовало бы сформировать портфель только из него одного.

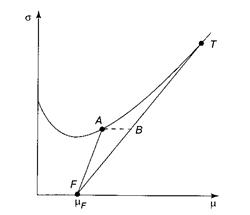

Минимальная граница риска для портфеля Тобина превращается в прямую, касательную к графику минимальной границы (рис. 3).

Рис. 3. Минимальная граница портфеля Тобина, касательный портфель

Всякий минимальный портфель является линейной комбинацией безрискового актива и рисковой части, лежащей на минимальной границе. Поэтому всякая такая точка лежит на луче FA, где точка F соответствует безрисковому активу. Из точки А можно переместиться вдоль горизонтальной оси в точку В, лежащую на касательной FT, у которой риск тот же, а доходность выше. Поэтому касательная FT является искомой минимальной границей.

Диверсификация портфеля

Диверсификация в области финансов – это распределение инвестиций по разным финансовым инструментам.

Диверсификация инвестиционного портфеля– это распределение средств между различными объектами инвестирования с целью избежания серьезных потерь в случае падения цен одного или нескольких активов инвестиционного портфеля.

Доказано, что с ростом количества n различных бумаг в портфеле риск композитной финансовой операции уменьшается.

Эффект диверсификацииозначает, что нужно проводить разнообразные, не связанные друг с другом либо отрицательно коррелированные операции («не класть яйца в одну корзину»). При такой стратегии эффективность финансовой операции либо портфеля усредняется, а риск уменьшается.

В общем случае «размазывание» портфеля по большему числу некоррелированных либо отрицательно коррелированных ценных бумаг снижает риск портфеля.

На практике не всегда удается сформировать оптимальный портфель. В этом случае риск портфеля при добавлении нового актива может возрасти.

[1] Речь идет о коэффициенте парной корреляции, который определяет силу и направление связи двух случайных величин.

Будь умным!

Работа добавлена на сайт samzan.ru: 2015-07-10

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой — мы готовы помочь.

Трехмерные задачи оптимизации портфелей в моделях Тобина

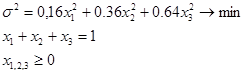

Рынок состоит из двух рисковых активов A 1 , A 2 и одного безрискового A 0 . Параметры рынка

Безрисковая доходность m 0 , вектор ожидаемых доходностей рисковых активов — m = ( m 1 m 2 ) и матрица ковариации рисковых активов C = .

где веса x 1 и x 2 любые вещественные числа. Полный вектор m ожидаемых доходностей

Полная матрица ковариаций С :

Портфель и его характеристики. Портфель задается полным вектором весов х :

x 0 + x 1 + x 2 = 1

— рисковая часть портфеля.

Ожидаемая доходность портфеля есть (учитывая, что » xml:lang=»ru-RU» lang=»ru-RU»> х ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>0 » xml:lang=»ru-RU» lang=»ru-RU»>=1- x 1 — x 2 )

E[ x ] = ( m , x ) = m 0 x 0 + m 1 x 1 + m 2 x 2 = m 0 +(m 1 -m 0 )x 1 +(m 2 -m 0 )x 2 = m 0 +( m 0 , x )

Риск (вариация) есть

V [ x ] = ( С x , x ) = ( С x , x ) = c 11 ( x 1 ) 2 + c 22 ( x 2 ) 2 + 2 c 12 x 1 x 2,

U[ x ] = E[ x ] ( /2)V[ x ] = ( m 0 , x ) — ( /2)( С x , x ) =

= m 0 +(m 1 -m 0 )x 1 +(m 2 -m 0 )x 2 -( /2)(c 11 ∙x 1 2 + c 22 ∙ x 2 2 +2c 12 x 1 x 2 )

» xml:lang=»ru-RU» lang=»ru-RU»>Таким образом, характеристики портфеля зависят только от рисковой части портфеля, что существенно упрощает задачи оптимизации портфелей, поскольку эти задачи становятся задачами ;color:#ff0000″ xml:lang=»ru-RU» lang=»ru-RU»>безусловной » xml:lang=»ru-RU» lang=»ru-RU»> оптимизации.

» xml:lang=»ru-RU» lang=»ru-RU»>Задача 1.

» xml:lang=»ru-RU» lang=»ru-RU»>Заданы следующие параметры рынка из трех активов А ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>0 » xml:lang=»ru-RU» lang=»ru-RU»> , А ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>1 » xml:lang=»ru-RU» lang=»ru-RU»>, А ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>2 » xml:lang=»ru-RU» lang=»ru-RU»>.

» xml:lang=»ru-RU» lang=»ru-RU»>m ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>0 » xml:lang=»ru-RU» lang=»ru-RU»>=

» xml:lang=»ru-RU» lang=»ru-RU»>c ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>11 » xml:lang=»ru-RU» lang=»ru-RU»> =

» xml:lang=»ru-RU» lang=»ru-RU»>m ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>1 » xml:lang=»ru-RU» lang=»ru-RU»> =

» xml:lang=»ru-RU» lang=»ru-RU»>c ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>22 » xml:lang=»ru-RU» lang=»ru-RU»> =

» xml:lang=»ru-RU» lang=»ru-RU»>m ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>2 » xml:lang=»ru-RU» lang=»ru-RU»>=

» xml:lang=»ru-RU» lang=»ru-RU»>c ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>12 » xml:lang=»ru-RU» lang=»ru-RU»> =

» xml:lang=»ru-RU» lang=»ru-RU»>Найти портфель с максимальной полезностью в модели Тобина, для инвестора с

» xml:lang=»ru-RU» lang=»ru-RU»>коэффициентом неприятия риска равным ;font-family:’Symbol'» xml:lang=»ru-RU» lang=»ru-RU»>q » xml:lang=»ru-RU» lang=»ru-RU»> = 2. » xml:lang=»ru-RU» lang=»ru-RU»>

» xml:lang=»ru-RU» lang=»ru-RU»>Решение » xml:lang=»ru-RU» lang=»ru-RU»>. Задача состоит в нахождении безусловного максимума функции полезности

U[ x ] = E[ x ] ( /2)V[ x ] = ( m 0 , x ) — ( /2)( С x , x ) =

= m 0 + (m 1 -m 0 )x 1 +(m 2 -m 0 )x 2 -( /2)(c 11 ∙x 1 2 + c 22 ∙ x 2 2 +2c 12 x 1 x 2 )= x 1 — 2x 2 — (2x 1 2 + 4 x 2 2 — 2x 1 x 2 ) .

» xml:lang=»ru-RU» lang=»ru-RU»>Дифференцируя и приравнивая частные производные по x 1 и x 2 нулю получим систему уравнений

» xml:lang=»ru-RU» lang=»ru-RU»>4х ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>1 » xml:lang=»ru-RU» lang=»ru-RU»>- 2х ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>2 » xml:lang=»ru-RU» lang=»ru-RU»> =1

» xml:lang=»ru-RU» lang=»ru-RU»>-1х ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>1 » xml:lang=»ru-RU» lang=»ru-RU»>+ 4х ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>2 » xml:lang=»ru-RU» lang=»ru-RU»>=1

» xml:lang=»ru-RU» lang=»ru-RU»>Решая ее получим

» xml:lang=»ru-RU» lang=»ru-RU»>х ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>1 » xml:lang=»ru-RU» lang=»ru-RU»>= ;color:#ff0000″ xml:lang=»ru-RU» lang=»ru-RU»>0,4286 » xml:lang=»ru-RU» lang=»ru-RU»>; х ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>2 » xml:lang=»ru-RU» lang=»ru-RU»>= ;color:#ff0000″ xml:lang=»ru-RU» lang=»ru-RU»>0,3571 » xml:lang=»ru-RU» lang=»ru-RU»>и х ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>0 » xml:lang=»ru-RU» lang=»ru-RU»>=1- x 1 — x 2 = 0,2143 » xml:lang=»ru-RU» lang=»ru-RU»>.

» xml:lang=»ru-RU» lang=»ru-RU»>Задача 2.

» xml:lang=»ru-RU» lang=»ru-RU»>Заданы следующие параметры рынка из трех активов А ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>0 » xml:lang=»ru-RU» lang=»ru-RU»>, А ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>1 » xml:lang=»ru-RU» lang=»ru-RU»>, А ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>2 » xml:lang=»ru-RU» lang=»ru-RU»>.

» xml:lang=»ru-RU» lang=»ru-RU»>m ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>0 » xml:lang=»ru-RU» lang=»ru-RU»>=

» xml:lang=»ru-RU» lang=»ru-RU»>c ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>11 » xml:lang=»ru-RU» lang=»ru-RU»> =

» xml:lang=»ru-RU» lang=»ru-RU»>m ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>1 » xml:lang=»ru-RU» lang=»ru-RU»> =

» xml:lang=»ru-RU» lang=»ru-RU»>c ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>22 » xml:lang=»ru-RU» lang=»ru-RU»> =

» xml:lang=»ru-RU» lang=»ru-RU»>m ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>2 » xml:lang=»ru-RU» lang=»ru-RU»>=

» xml:lang=»ru-RU» lang=»ru-RU»>c ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>12 » xml:lang=»ru-RU» lang=»ru-RU»> =

» xml:lang=»ru-RU» lang=»ru-RU»>Найти касательный портфель в модели Тобина: » xml:lang=»ru-RU» lang=»ru-RU»>

» xml:lang=»ru-RU» lang=»ru-RU»>Решение » xml:lang=»ru-RU» lang=»ru-RU»>. Касательный портфель ;font-family:’Symbol'» xml:lang=»en-US» lang=»en-US»>t » xml:lang=»ru-RU» lang=»ru-RU»>= ( ;font-family:’Symbol'» xml:lang=»en-US» lang=»en-US»>t ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>0 » xml:lang=»ru-RU» lang=»ru-RU»>; ;font-family:’Symbol'» xml:lang=»en-US» lang=»en-US»>t ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>1 » xml:lang=»ru-RU» lang=»ru-RU»>; ;font-family:’Symbol'» xml:lang=»en-US» lang=»en-US»>t ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>2 » xml:lang=»ru-RU» lang=»ru-RU»>) эффективный чисто рисковый ( ;font-family:’Symbol'» xml:lang=»en-US» lang=»en-US»>t ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>0 » xml:lang=»ru-RU» lang=»ru-RU»>= 0) портфель,

» xml:lang=»ru-RU» lang=»ru-RU»>который получается из рисковой части » xml:lang=»ru-RU» lang=»ru-RU»>х » xml:lang=»ru-RU» lang=»ru-RU»> = (х ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>1 » xml:lang=»ru-RU» lang=»ru-RU»>; х ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>2 » xml:lang=»ru-RU» lang=»ru-RU»>) любого оптимального (эффективного) портфеля

» xml:lang=»ru-RU» lang=»ru-RU»>х » xml:lang=»ru-RU» lang=»ru-RU»>= (х ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>0 » xml:lang=»ru-RU» lang=»ru-RU»>;х ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>1 » xml:lang=»ru-RU» lang=»ru-RU»>;х ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>2 » xml:lang=»ru-RU» lang=»ru-RU»>) путем ее нормирования, чтобы рисковая часть стала портфелем:

;font-family:’Symbol'» xml:lang=»en-US» lang=»en-US»>t ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>0 » xml:lang=»ru-RU» lang=»ru-RU»>= 0; ;font-family:’Symbol'» xml:lang=»en-US» lang=»en-US»>t ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>1 » xml:lang=»ru-RU» lang=»ru-RU»>= х ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>1 » xml:lang=»ru-RU» lang=»ru-RU»>/( » xml:lang=»en-US» lang=»en-US»>x ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>1 » xml:lang=»ru-RU» lang=»ru-RU»>+х ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>2 » xml:lang=»ru-RU» lang=»ru-RU»>) = х ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>1 » xml:lang=»ru-RU» lang=»ru-RU»>/(1-х ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>0 » xml:lang=»ru-RU» lang=»ru-RU»>); ;font-family:’Symbol'» xml:lang=»en-US» lang=»en-US»>t ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>2 » xml:lang=»ru-RU» lang=»ru-RU»>= х ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>2 » xml:lang=»ru-RU» lang=»ru-RU»>/( » xml:lang=»en-US» lang=»en-US»>x ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>1 » xml:lang=»ru-RU» lang=»ru-RU»>+х ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>2 » xml:lang=»ru-RU» lang=»ru-RU»>) = х ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>2 » xml:lang=»ru-RU» lang=»ru-RU»>/(1-х ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>0 » xml:lang=»ru-RU» lang=»ru-RU»>);

» xml:lang=»ru-RU» lang=»ru-RU»>Взяв в качестве исходного например портфель из предыдущей задачи получим касательный портфель:

;font-family:’Symbol'» xml:lang=»en-US» lang=»en-US»>t ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>0 » xml:lang=»ru-RU» lang=»ru-RU»>= 0; ;font-family:’Symbol'» xml:lang=»en-US» lang=»en-US»>t ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>1 » xml:lang=»ru-RU» lang=»ru-RU»>= х ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>1 » xml:lang=»ru-RU» lang=»ru-RU»>/(1-х ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>0 » xml:lang=»ru-RU» lang=»ru-RU»>) = 0,4286/0,2143= ;color:#ff0000″ xml:lang=»ru-RU» lang=»ru-RU»>0,545 » xml:lang=»ru-RU» lang=»ru-RU»>; ;font-family:’Symbol'» xml:lang=»en-US» lang=»en-US»>t ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>2 » xml:lang=»ru-RU» lang=»ru-RU»>= х ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>2 » xml:lang=»ru-RU» lang=»ru-RU»>/(1-х ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>0 » xml:lang=»ru-RU» lang=»ru-RU»>) = 0,3571/0,2143= ;color:#ff0000″ xml:lang=»ru-RU» lang=»ru-RU»>0,455 » xml:lang=»ru-RU» lang=»ru-RU»>;

» xml:lang=»ru-RU» lang=»ru-RU»>Задача » xml:lang=»en-US» lang=»en-US»>3 » xml:lang=»ru-RU» lang=»ru-RU»>.

» xml:lang=»ru-RU» lang=»ru-RU»>Заданы следующие параметры рынка из трех активов А ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>0 » xml:lang=»ru-RU» lang=»ru-RU»> , А ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>1 » xml:lang=»ru-RU» lang=»ru-RU»>, А ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>2 » xml:lang=»ru-RU» lang=»ru-RU»>.

» xml:lang=»ru-RU» lang=»ru-RU»>m ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>0 » xml:lang=»ru-RU» lang=»ru-RU»>=

» xml:lang=»ru-RU» lang=»ru-RU»>c ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>11 » xml:lang=»ru-RU» lang=»ru-RU»> =

» xml:lang=»ru-RU» lang=»ru-RU»>m ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>1 » xml:lang=»ru-RU» lang=»ru-RU»> =

» xml:lang=»ru-RU» lang=»ru-RU»>c ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>22 » xml:lang=»ru-RU» lang=»ru-RU»> =

» xml:lang=»ru-RU» lang=»ru-RU»>m ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>2 » xml:lang=»ru-RU» lang=»ru-RU»>=

» xml:lang=»ru-RU» lang=»ru-RU»>c ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>12 » xml:lang=»ru-RU» lang=»ru-RU»> =

» xml:lang=»ru-RU» lang=»ru-RU»>Найдите уравнение эффективной границы — прямой E = a ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>1 ;font-family:’Symbol'» xml:lang=»ru-RU» lang=»ru-RU»>s ;vertical-align:super» xml:lang=»ru-RU» lang=»ru-RU»> » xml:lang=»ru-RU» lang=»ru-RU»>+a ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>0 » xml:lang=»ru-RU» lang=»ru-RU»>на плоскости

» xml:lang=»ru-RU» lang=»ru-RU»>риск-доходность ( ;font-family:’Symbol'» xml:lang=»ru-RU» lang=»ru-RU»>s, » xml:lang=»ru-RU» lang=»ru-RU»>E) в модели Тобина

» xml:lang=»ru-RU» lang=»ru-RU»>Решение » xml:lang=»ru-RU» lang=»ru-RU»>. Для решения этой задачи необходимо знать характеристики касательного портфеля.

» xml:lang=»ru-RU» lang=»ru-RU»>Из предыдущей задачи имеем

» xml:lang=»ru-RU» lang=»ru-RU»> m ;font-family:’Symbol’;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»> ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»> » xml:lang=»ru-RU» lang=»ru-RU»>= » xml:lang=»en-US» lang=»en-US»>m ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>1 ;font-family:’Symbol'» xml:lang=»en-US» lang=»en-US»>t ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>1 » xml:lang=»ru-RU» lang=»ru-RU»>+ » xml:lang=»en-US» lang=»en-US»>m ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>2 ;font-family:’Symbol'» xml:lang=»en-US» lang=»en-US»>t ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>2 » xml:lang=»ru-RU» lang=»ru-RU»>=1·0,545 + 2·0,455 = 2,45

» xml:lang=»en-US» lang=»en-US»>V ;font-family:’Symbol’;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»> ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»> » xml:lang=»ru-RU» lang=»ru-RU»>= 2 1 2 + 4 2 2 — 2 1 2 = » xml:lang=»ru-RU» lang=»ru-RU»>2·0,545 ;vertical-align:super» xml:lang=»ru-RU» lang=»ru-RU»>2 » xml:lang=»ru-RU» lang=»ru-RU»> + 4·0,455 ;vertical-align:super» xml:lang=»ru-RU» lang=»ru-RU»>2 _ » xml:lang=»ru-RU» lang=»ru-RU»>2·0,545·0,455 = 0,9256

» xml:lang=»ru-RU» lang=»ru-RU»> » xml:lang=»en-US» lang=»en-US»>σ ;font-family:’Symbol’;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»> ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»> » xml:lang=»ru-RU» lang=»ru-RU»>= 0,9621.

» xml:lang=»ru-RU» lang=»ru-RU»>Тогда в уравнении E = a ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>1 ;font-family:’Symbol'» xml:lang=»ru-RU» lang=»ru-RU»>s ;vertical-align:super» xml:lang=»ru-RU» lang=»ru-RU»> » xml:lang=»ru-RU» lang=»ru-RU»>+a ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>0 » xml:lang=»ru-RU» lang=»ru-RU»>коэффициенты имеют вид

» xml:lang=»en-US» lang=»en-US»> a ;vertical-align:sub» xml:lang=»en-US» lang=»en-US»>0 » xml:lang=»en-US» lang=»en-US»> ;vertical-align:sub» xml:lang=»en-US» lang=»en-US»> » xml:lang=»en-US» lang=»en-US»>= m ;vertical-align:sub» xml:lang=»en-US» lang=»en-US»>0 » xml:lang=»en-US» lang=»en-US»>= ;color:#ff0000″ xml:lang=»en-US» lang=»en-US»>1 » xml:lang=»en-US» lang=»en-US»>; a ;vertical-align:sub» xml:lang=»en-US» lang=»en-US»>1 ;font-family:’Symbol'» xml:lang=»en-US» lang=»en-US»>= ( » xml:lang=»en-US» lang=»en-US»>m ;font-family:’Symbol’;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»> ;vertical-align:sub» xml:lang=»en-US» lang=»en-US»> » xml:lang=»en-US» lang=»en-US»>- m ;vertical-align:sub» xml:lang=»en-US» lang=»en-US»>0 » xml:lang=»en-US» lang=»en-US»>)/σ ;font-family:’Symbol’;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»> ;vertical-align:sub» xml:lang=»en-US» lang=»en-US»> » xml:lang=»en-US» lang=»en-US»>= ;color:#ff0000″ xml:lang=»en-US» lang=»en-US»>1,51

» xml:lang=»ru-RU» lang=»ru-RU»>Задача » xml:lang=»en-US» lang=»en-US»> 4.

» xml:lang=»ru-RU» lang=»ru-RU»>Заданы следующие параметры рынка из трех активов А ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>0 » xml:lang=»ru-RU» lang=»ru-RU»> , А ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>1 » xml:lang=»ru-RU» lang=»ru-RU»>, А ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>2 » xml:lang=»ru-RU» lang=»ru-RU»>.

» xml:lang=»ru-RU» lang=»ru-RU»>m ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>0 » xml:lang=»ru-RU» lang=»ru-RU»>=

» xml:lang=»ru-RU» lang=»ru-RU»>c ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>11 » xml:lang=»ru-RU» lang=»ru-RU»> =

» xml:lang=»ru-RU» lang=»ru-RU»>m ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>1 » xml:lang=»ru-RU» lang=»ru-RU»> =

» xml:lang=»ru-RU» lang=»ru-RU»>c ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>22 » xml:lang=»ru-RU» lang=»ru-RU»> =

» xml:lang=»ru-RU» lang=»ru-RU»>m ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>2 » xml:lang=»ru-RU» lang=»ru-RU»>=

» xml:lang=»ru-RU» lang=»ru-RU»>c ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>12 » xml:lang=»ru-RU» lang=»ru-RU»> =

» xml:lang=»ru-RU» lang=»ru-RU»>Найти портфель с минимальным риском, доходность которого не меньше Е ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>0 » xml:lang=»ru-RU» lang=»ru-RU»>= 2,00

» xml:lang=»ru-RU» lang=»ru-RU»>в модели Тобина.

» xml:lang=»ru-RU» lang=»ru-RU»> Решение » xml:lang=»ru-RU» lang=»ru-RU»>. Задача сводится к минимизации риска

V [ x ] = ( С x , x ) = c 11 ( x 1 ) 2 + c 22 ( x 2 ) 2 + 2 c 12 x 1 x 2 = 2x 1 2 + 4 x 2 2 — 2x 1 x 2

» xml:lang=»ru-RU» lang=»ru-RU»>при условии

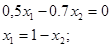

E[ x ] = ( m 0 , x ) =(m 1 -m 0 )x 1 + (m 2 -m 0 )x 2 = 1+x 1 + 2x 2 ≥ 2

» xml:lang=»ru-RU» lang=»ru-RU»>Поскольку требуемая доходность Е ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>0 » xml:lang=»ru-RU» lang=»ru-RU»>= 2,00 больше безрисковой m ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>0 » xml:lang=»ru-RU» lang=»ru-RU»>=1, то неравенство

» xml:lang=»ru-RU» lang=»ru-RU»>можно заменить на равенство и задача примет вид

V[ x ] = ( С x , x ) = 2x 1 2 + 4 x 2 2 — 2x 1 x 2 → min

( m 0 , x ) = x 1 + 2 x 2 = 1

x 1 = 1 -2 x 2 =1- 2x 2

» xml:lang=»ru-RU» lang=»ru-RU»>и подставляя в выражение для риска получим

V [ x ]= 2· (1- 2 x 2 ) 2 + 4 x 2 2 — 2(1-2 x 2 ) x 2 = 2-8 x 2 + 8 x 2 2 +4 x 2 2 -2 x 2 + 4 x 2 2 =16 x 2 2 -10 x 2 +2.

Дифференцируя V [ x ]= V [ x 2 ] по x 2 и приравнивая производную V´ [ x 2 ] к нулю получим

V´ [ x 2 ] = 32 x 2 -10 = 0,

откуда x 2 = 5/16 ; x 1 = 1-2 x 2 = 6/16 ; » xml:lang=»ru-RU» lang=»ru-RU»>х ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>0 » xml:lang=»ru-RU» lang=»ru-RU»>=1- x 1 — x 2 = 5/16 » xml:lang=»ru-RU» lang=»ru-RU»>.

» xml:lang=»ru-RU» lang=»ru-RU»>Задача » xml:lang=»en-US» lang=»en-US»>5 » xml:lang=»ru-RU» lang=»ru-RU»>.

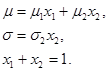

» xml:lang=»ru-RU» lang=»ru-RU»>Заданы следующие параметры рынка из трех активов А ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>0 » xml:lang=»ru-RU» lang=»ru-RU»> , А ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>1 » xml:lang=»ru-RU» lang=»ru-RU»>, А ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>2 » xml:lang=»ru-RU» lang=»ru-RU»>.

» xml:lang=»ru-RU» lang=»ru-RU»>m ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>0 » xml:lang=»ru-RU» lang=»ru-RU»>=

» xml:lang=»ru-RU» lang=»ru-RU»>c ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>11 » xml:lang=»ru-RU» lang=»ru-RU»> =

» xml:lang=»ru-RU» lang=»ru-RU»>m ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>1 » xml:lang=»ru-RU» lang=»ru-RU»> =

» xml:lang=»ru-RU» lang=»ru-RU»>c ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>22 » xml:lang=»ru-RU» lang=»ru-RU»> =

» xml:lang=»ru-RU» lang=»ru-RU»>m ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>2 » xml:lang=»ru-RU» lang=»ru-RU»>=

» xml:lang=»ru-RU» lang=»ru-RU»>c ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>12 » xml:lang=»ru-RU» lang=»ru-RU»> =

» xml:lang=»ru-RU» lang=»ru-RU»>Найти портфель с максимальной доходностью риск (стандартное отклонение) которого не

» xml:lang=»ru-RU» lang=»ru-RU»>больше заданного ;font-family:’Symbol'» xml:lang=»ru-RU» lang=»ru-RU»>s ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>0 » xml:lang=»ru-RU» lang=»ru-RU»> = 2 в модели Тобина.

» xml:lang=»ru-RU» lang=»ru-RU»> Решение » xml:lang=»ru-RU» lang=»ru-RU»>. Задача сводится к максимизации доходности

E [ x ] = m 0 +( m 0 , x ) = m 0 + ( m 1 — m 0 ) x 1 + ( m 2 — m 0 ) x 2 = 1+ x 1 + 2 x 2

» xml:lang=»ru-RU» lang=»ru-RU»>при условии

V [ x ] = ( С x , x ) = c 11 ( x 1 ) 2 + c 22 ( x 2 ) 2 + 2 c 12 x 1 x 2 ≤ ;font-family:’Symbol'» xml:lang=»ru-RU» lang=»ru-RU»>s ;vertical-align:sub» xml:lang=»ru-RU» lang=»ru-RU»>0 ;vertical-align:super» xml:lang=»ru-RU» lang=»ru-RU»>2 » xml:lang=»ru-RU» lang=»ru-RU»> или

2x 1 2 + 4 x 2 2 — 2x 1 x 2 ≤ ;font-family:’Symbol'» xml:lang=»ru-RU» lang=»ru-RU»>4 » xml:lang=»ru-RU» lang=»ru-RU»>

» xml:lang=»ru-RU» lang=»ru-RU»>Поскольку предельный риск положителен, то неравенство можно заменить на равенство

» xml:lang=»ru-RU» lang=»ru-RU»>и задача примет вид

1+ x 1 + 2 x 2 → max

2x 1 2 + 4 x 2 2 — 2x 1 x 2 = ;font-family:’Symbol'» xml:lang=»ru-RU» lang=»ru-RU»>4 » xml:lang=»ru-RU» lang=»ru-RU»>

» xml:lang=»ru-RU» lang=»ru-RU»>Лучше всего решать эту задачу методом множителей Лагранжа. Функция Лагранжа имеет вид

L [ x ] = m 0 +( m 0 , x ) — μ( С x , x )

» xml:lang=»ru-RU» lang=»ru-RU»>Тогда соответствующая система уравнений будет иметь вид:

m 0 — μ С x = 0 , (С x , x )=4

» xml:lang=»ru-RU» lang=»ru-RU»>Откуда получаем

Тогда из второго равенства получим

(С x , x )= (1/μ 2 )( С -1 m 0 , m 0 ) = 4

( С -1 m 0 , m 0 ) = 16/7

» xml:lang=»ru-RU» lang=»ru-RU»>Тогда из уравнения

(1/μ 2 )( С -1 m 0 , m 0 ) = 4

1/μ 2 = 4 / (16/7)=7/4 и 1/ μ = 7/2

x 0 » xml:lang=»en-US» lang=»en-US»>= ;color:#ff0000″ xml:lang=»ru-RU» lang=»ru-RU»>0,703028

x 1 » xml:lang=»en-US» lang=»en-US»>= ;color:#ff0000″ xml:lang=»ru-RU» lang=»ru-RU»>0,161985

x 2 » xml:lang=»en-US» lang=»en-US»>= ;color:#ff0000″ xml:lang=»ru-RU» lang=»ru-RU»>0,134987

Узнать стоимость написания работы —>

Узнать стоимость написания работы —>

Материалы собраны группой SamZan и находятся в свободном доступе

http://poisk-ru.ru/s7421t8.html

http://samzan.ru/208905