Предельные издержки и предельная выручка. Предельная прибыль. Оптимальный объем выпуска продукции.

Читайте также:

|

Оглавление

Задачи на расчет общих, средних, предельных издержек

Задача 1

Постановка задачи: В таблице дана зависимость общих издержек предприятия от выпуска продукции.

Q

TC

Определите общие постоянные, общие переменные и предельные издержки.

Технология решения задачи: Данную задачу можно решить, продолжив таблицу:

Q

TC

TFC

TVC

MC

Пояснения: общие постоянные затраты – это издержки, которые есть у предприятия, когда выпуск равен нулю, поэтому они равны 50. Поскольку они не меняются, то можно заполнить третью строчку. Общие переменные издержки – это разница между общими и общими постоянными затратами. Предельные издержки – это дополнительные затраты на выпуск дополнительной единицы продукции. Так как прирост продукции постоянно равен 1, то надо сопоставить общие затраты при приросте продукции: 90 – 50 = 40, 125 – 90 = 35 и т. д.

Задача 2

Постановка задачи: На основе данных таблицы определите общие затраты, средние, средние постоянные, средние переменные, предельные издержки, если общие постоянные затраты равны 10:

Q

TVC

Технология решения задачи: Чтобы найти общие затраты, надо к общим переменным издержкам прибавить общие постоянные (10 ед.). Средние издержки определяются путем деления общих затрат на объем выпуска: 15: 1 = 15, 22: 2 = 11 и т. д. Средние постоянные затраты определяются по формуле TFC / Q, отсюда при Q = 1 все постоянные затраты войдут в издержки AFC = 10, при Q = 2 AFC = 10:2 = 5 и т. п. Средние переменные издержки определяются путем деления общих переменных затрат на объем выпуска: при Q = 1 AVC = TVC / Q = 5/1 =5; при Q = 2 AVC = 12/2 = 6. Предельные издержки – это дополнительные затраты на выпуск дополнительной единицы продукции. Так как прирост продукции постоянно равен 1, то надо сопоставить общие затраты при приросте продукции: 15 – 10 = 5, 22 – 15 = 7 и т. д.

Для решения задачи продолжим таблицу:

Q

TVC

TFC

TC

AC

AFC

AVC

MC

Задача 3

Постановка задачи: Владелец небольшого магазина ежегодно платит 3 тыс. у. е. аренды, 20 тыс. у. е. заработной платы, 100 тыс. у. е. за сырье, 10 тыс. у. е. за электроэнергию. Стоимость установленного оборудования составляет 200 тыс. у. е., срок его службы 10 лет. Если бы эти средства он положил в банк, то ежегодно получал бы 16 тыс. у. е. дохода. Определите бухгалтерские и экономические издержки.

Технология решения задачи: К бухгалтерским издержкам относятся затраты на аренду, сырье, электроэнергию, заработную плату, амортизация оборудования: 3 + 20 + 100 + 10 + 200/10 = 153 тыс. у. е. Экономические издержки включают бухгалтерские и издержки упущенных возможностей: 153 + 16 = 169 тыс. у. е.

Ответ: бухгалтерские издержки 153 тыс. у. е., экономические – 169 тыс. у. е.

Задача 4

Постановка задачи: Фирма за год произвела и реализовала 100 000 штук продукции по цене 100 у. е. за штуку. Затраты на производство этого количества продукции составили: на сырье и материалы – 1 500 000 у. е., на электроэнергию – 200 000 у. е., на аренду помещений и транспорта – 1 000 000 у. е., заработная плата составила: административных работников 600 000 у. е., основных рабочих – 800 000 у. е. На предприятии установлено оборудование стоимостью 20 000 000 у. е., срок службы которого 10 лет. Эти средства при ином помещении капитала могли принести 10 % годового дохода. Фирма платит 300 000 у. е. процентов за заемные средства. Свой риск фирма оценивает в 700 000 у. е. Определите:

- общие издержки, в том числе постоянные и переменные;

- средние издержки, в том числе постоянные и переменные;

- бухгалтерские издержки;

- экономические издержки.

Технология решения задачи: Сначала определим общие постоянные издержки. TFC = 1 000 000 + 600 000 +20 000 000/10 + 300 000 = 3 900 000 у. е. Затем подсчитаем общие переменные издержки:

TVC = 1 500 000 + 200 000 + 800 000 = 2 500 000 у. е. Сложив эти значения получим общие или бухгалтерские затраты: ТС = 3 900 000 + 2 500 000 = 6 400 000 у. е.

Чтобы определить средние издержки, надо общие издержки разделить на количество произведенной продукции: АС = 6 400 000/100 000 = 64 у. е. Из них средние постоянные затраты определяются: TFC / Q = 3 900 000: 100 000 = 39 у. е., остальное – средние переменные: 64 – 39 = 25 у. е. Можно было разделить общие переменные издержки на количество продукции: 2 500 000: 100 000 = 25 у. е.

Экономические издержки определяются путем прибавления к бухгалтерским издержкам издержки упущенных возможностей и оценки риска: 6 400 000 + 20 000 000 * 0,1 + 700 000 = 9 100 000 у. е.

Ответ: ТС = 6 400 000 у. е., TFC = 3 900 000 у. е., TVC = 2 500 000 у. е.

АС = 64 у. е., AFC = 39 у. е., AVC = 25 у. е.

Бухгалтерские издержки равны 6 400 000 у. е., экономические – 9 100 000 у. е.

Задачи на определение выручки и прибыли

Задача 5

Постановка задачи: Фирма за год произвела и реализовала 20000 штук продукции по цене 50 у. е. за штуку. Затраты на производство этого количества продукции составили: на сырье и материалы – 200 000 у. е., на электроэнергию – 35 000 у. е., на аренду помещений и транспорта – 100 000 у. е. Заработная плата составила: административных работников 60 000 у. е., основных рабочих 80 000 у. е. На предприятии установлено оборудование стоимостью 2 млн. у. е., срок службы которого 20 лет. Эти средства при ином помещении капитала могли принести 10 % годового дохода. Фирма платит 30 000 у. е. процентов за заемные средства. Свой риск фирма оценивает в 50 000 у. е. Определите:

- бухгалтерские и экономические издержки;

- валовую выручку;

- бухгалтерскую и экономическую прибыль.

Технология решения задачи: Сначала определяются бухгалтерские издержки: 200 000 + 35 000 + 100 000 + 60 000 + 80 000 + 2 000 000/20 + 30 000 = 605 000 у. е. Затем надо подсчитать экономические издержки: 605 000 + 2 000 000*0,1 + 50 000 = 855 000 у. е.

Валовая выручка определяется путем перемножения выпуска продукции на цену реализации: 20 000 * 50 = 1 000 000 у. е.

Бухгалтерская прибыль – это разница между валовой выручкой и бухгалтерскими издержками: 1 000 000 – 605 000 = 395 000 у. е.

Экономическая прибыль – это разница между валовой выручкой и экономическими затратами: 1 000 000 – 855 000 = 145 000 у. е.

Ответ: ТС бухг. = 605 000 у. е., ТС экон. = 855 000 у. е.

ТR = 1 000 000 у. е.

Бухгалтерская прибыль = 395 000 у. е.

Экономическая прибыль = 145 000 у. е.

Задачи на расчет общего, среднего, предельного продукта

Задача 6

Постановка задачи: На основании данных таблицы определите средний и предельный продукт труда:

Количество работников (L)

Предельный доход и предельные издержки фирмы

Предельные, или дополнительные, издержки, которые необходимы при увеличении производства на единицу товара, очень важны для определения стратегии фирмы. Предельные издержки равны приросту переменных издержек (сырья, рабочей силы), если предполагается, что постоянные издержки неизменны.

если предельный доход выше предельных издержек (при объеме до шести единиц), можно расширять производство; 2) если предельный доход меньше предельных издержек (производство товаров свыше шести единиц), производство невыгодно, его надо сворачивать.

Точка равновесия фирмы и максимальной прибыли достигается в случае равенства предельного дохода и предельных издержек.

Когда фирма достигла такого соотношения, она уже не станет увеличивать производство, выпуск станет стабильным, отсюда и название «равновесие фирмы».

Правило максимизации прибыли

Максимизация прибыли (минимизация убытков) достигается при объеме производства, соответствующем точке равновесия предельного дохода и предельных издержек. Эта закономерность называется правилом максимизации прибыли.

Правило максимизации прибыли означает, что предельные продукты всех факторов производства в стоимостном выражении равны их ценам или что каждый ресурс используется до тех пор, пока его предельный продукт в денежном выражении не станет равнозначен его стоимости.

Увеличение выпуска продукции повышает прибыль предприятия. Но только в том случае, если доход от продажи дополнительной единицы продукции превышает издержки производства данной единицы (MR больше MC). На рис. 1 этому условно соответствуют объемы выпуска А, В, С. Получаемые в результате выпуска этих единиц дополнительные прибыли выделены на рисунке жирными линиями.

MR – предельный доход;

MC – предельные издержки

Рис. 1. Правило максимизации прибыли

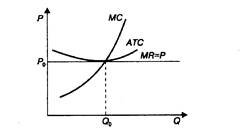

Равновесие фирмы в условиях совершенной конкуренции

Предположим, что до изменения спроса на рынке существовало равновесие. График S на рис. 11.9 представляет собой кривую предложения всех фирм, производящих данную продукцию, иными словами, кривую предложения отрасли; D — кривую рыночного спроса на взятый нами в качестве примера товар; Р0 — равновесную рыночную цену; Q0 — равновесный объем производства отрасли.

Достоинства и недостатки рынка совершенной конкуренции

К достоинствам рынка совершенной конкуренции можно отнести следующее.

Рыночное равновесие устанавливается на минимальном уровне долгосрочных и краткосрочных средних издержек. Для имеющего уровня технологии (пусть и не самого продвинутого) производство организуется оптимальным образом.

Каждая фирма и отрасль в целом работают сбалансированно – без затоваривания и дефицита. Линия спроса совпадает с линией предельного дохода (D=MR), а линия предложения – с линией предельных издержек (S=MC).

Как следствие достигается оптимальное – без дефицита и расточительности – распределение ресурсов.

Однако рынок совершенной конкуренции имеет и недостатки.

Постоянное балансирование на грани выживания приводит к чрезмерному напряжению участников и их текучести в отрасли.

Не достигается экономия на масштабах производства.

Затруднена разработка и тем более внедрение инноваций.

Чистая монополия

Чи́стая монопо́лия — положение на рынке товаров и услуг, характеризующееся наличием только одного продавца данного вида товара или услуги[1].

Характерными чертами данной ситуации являются: уникальность продукта, владение основными видами сырья, низкие средние затраты, патентные права, особые привилегии (лицензии)[2]. Чистые монополии возникают обычно там, где отсутствуют альтернативы данному товару или услуге, отсутствуют близкие заменители[3].

Для чистой монополии характерен высокий уровень цен, дальнейший рост которых сдерживается только риском снижения спроса.

В условиях чистой монополии отрасль состоит из одной фирмы, т.е. понятия «фирма» и «отрасль» совпадают. Чистая (экономическая) монополия возникает обычно там, где отсутствуют альтернативы, нет близких заменителей, выпускаемый продукт в известной степени уникален. Это в полной мере можно отнести к естественным монополиям, когда увеличение числа фирм в отрасли вызывает рост средних издержек (муниципальные коммунальные хозяйства). В этих условиях монополист обладает реальной властью над продуктом, в известной мере контролирует цену и может влиять на нее, изменяя количество товара.

Монополия возникает там и тогда, где и когда велики барьеры для вступления в отрасль. Это может быть связано с экономией от масштаба, с естественной монополией. Государство создает официальные барьеры, выдавая патенты и лицензии, возникает легальная монополия. Монополия может иметь своей основой исключительное право на какой-либо ресурс.

Кривая спроса на продукт монополии является кривой рыночного спроса. Монополист может определять объем производства и назначать цену (рис.7.1). Чтобы максимизировать прибыль, монополист выпускает такой объем продукции, при котором MR = MC. Цена превышает предельный доход (P > MR). В случае простой монополии (не прибегающей к ценовой дискриминации) предельный доход всегда ниже ее цены. Когда спрос эластичен, значения предельного дохода положительны и общий доход растет. Когда спрос неэластичен, предельный доход меньше нуля и общий доход падает. Когда спрос единичной эластичности, MR = 0, общий доход максимален.

Монопольная власть является величиной, обратной эластичности спроса на продукцию фирмы (1/ Е). Опираясь на это положение, А.П. Лернер в 1934 г. предложил следующий индекс:

где IL — лернеровский индекс монопольной власти;

Pm — монопольная цена;

MC — предельные издержки;

E – Коэффициент ценовой эластичности спроса на продукцию.

Чем выше этот индекс, тем больше монопольная власть.

http://eos.ibi.spb.ru/umk/2_6/15/15_P2_R2_T1.html

http://lektsia.com/5x4d95.html