Построение регрессионной модели «Производительность труда» с помощью прикладного статистического пакета SPSS

ВВЕДЕНИЕ

В настоящее время среди статистических пакетов, используемых для анализа, прогнозирования и планирования социально-экономических процессов, наиболее известными являются SPSS, STATGRAPHICS, SAS, STATISTICA, Splus, STADIA, представляющие значительные возможности для экономико-математического моделирования социально-экономических данных. Они содержат большое количество графических процедур, позволяющих весьма наглядно отображать полученные результаты.

Компьютерная программа SPSS для статистической обработки данных является одним из лидеров на рынке и широко применяется на территории Российской Федерации. Имея модульный характер, он охватывает практически все аспекты социально-экономического анализа и моделирования.

Подготовка данных

Для построения многофакторной линейной модели производительности труда с целью выявления неиспользованных резервов ее повышения, была использована информация по 17 обследованным предприятиям. (Таблица 1)

Исходные данные для корреляционно-регрессионного анализа факторов и резервов роста производительности труда

| Номер предприятия | Условные имена переменных (факторов производительности труда) | ||||||||

| X1 | Х2 | ХЗ | Х4 | Х5 | Х6 | Х7 | Х8 | Х9 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 71,05 | 86,31 | 10,1 | 35,6 | 2,9 | 34,1 | 16,4 | 1,47 | ||

| 62,68 | 80,95 | 2,6 | 41,3 | 4,2 | 33,7 | 18,2 | 1,29 | ||

| 61,51 | 77,24 | 2,2 | 36,4 | 4,4 | 38,4 | 18,6 | 1,36 | ||

| 52,75 | 64,38 | 5,2 | 34,3 | 2,2 | 37,5 | 20,8 | 1,44 | ||

| 54,96 | 69,38 | 15,8 | 32,6 | 2,6 | 32,2 | 16,7 | 1,29 | ||

| 50,22 | 65,03 | 2,2 | 41,7 | 28,7 | 1,56 | ||||

| 61,49 | 76,83 | 9,2 | 43,3 | 6,7 | 23,6 | 17,2 | 1,17 | ||

| 84,74 | 104,2 | 11,9 | 38,4 | 4,4 | 29,6 | 15,7 | 1,47 | ||

| 78,23 | 97,66 | 5,2 | 6,9 | 25,3 | 22,6 | 1,44 | |||

| 67,92 | 86,82 | 21,4 | 38,9 | 7,9 | 17,9 | 13,9 | 1,52 | ||

| 89,67 | 110,6 | 4,5 | 43,3 | 4,6 | 29,3 | 18,3 | 1,62 | ||

| 54,69 | 69,39 | 20,1 | 25,1 | 6,1 | 26,1 | 22,6 | 1,46 | ||

| 63,27 | 79,33 | 11,3 | 31,8 | 3,3 | 31,5 | 22,1 | 1,76 | ||

| 82,05 | 105,3 | 15,7 | 39,7 | 4,1 | 19,7 | 20,8 | 1,52 | ||

| 55,3 | 69,44 | 17,9 | 28,7 | 1,6 | 30,7 | 21,1 | 1,57 | ||

| 39,66 | 50,81 | 6,9 | 37,1 | 3,2 | 28,7 | 1,47 | |||

| 50,52 | 65,51 | 17,9 | 21,6 | 2,1 | 31,2 | 27,2 | 1,37 |

Продолжение таблицы 1

| Номер предприятия | Условные имена переменных (факторов производительности труда) | |||||||

| Х10 | X11 | Х12 | Х13 | Х14 | Х15 | Х16 | Х17 | Х18 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 1,58 | 93,4 | 1,6 | 74,1 | 71,7 | 45,7 | 66,3 | 13,8 | |

| 1,58 | 91,7 | 6,7 | 81,4 | 90,6 | 45,8 | 58,3 | 17,4 | |

| 1,5 | 96,3 | 7,5 | 79,6 | 44,6 | 67,6 | 15,5 | ||

| 1,52 | 95,2 | 2,3 | 80,8 | 92,3 | 47,1 | 68,1 | 13,1 | |

| 1,37 | 96,1 | 0,2 | 79,2 | 46,6 | 67,2 | 15,3 | ||

| 1,72 | 92,2 | 10,3 | 69,7 | 75,2 | 48,2 | 64,5 | 18,1 | |

| 1,27 | 95,3 | 7,5 | 83,6 | 49,3 | 68,2 | |||

| 1,58 | 95,5 | 8,9 | 82,3 | 47,8 | 68,4 | 12,7 | ||

| 1,58 | 96,3 | 12,4 | 82,3 | 66,1 | 41,2 | 67,5 | 12,9 | |

| 1,75 | 91,1 | 6,8 | 79,1 | 76,1 | 45,1 | 14,4 | ||

| 1,74 | 94,5 | 3,7 | 75,1 | 50,4 | 68,5 | 14,4 | ||

| 1,66 | 92,3 | 7,9 | 77,5 | 86,9 | 47,9 | 65,4 | 15,5 | |

| 2,07 | 92,7 | 5,2 | 63,2 | 90,5 | 63,5 | 13,5 | ||

| 1,55 | 96,2 | 1,2 | 83,7 | 42,5 | 64,4 | 13,2 | ||

| 1,71 | 92,9 | 7,6 | 45,5 | 81,5 | 44,1 | 63,5 | 16,4 | |

| 1,62 | 85,2 | 0,1 | 54,5 | 97,5 | 46,4 | 62,2 | 15,6 | |

| 1,65 | 94,6 | 2,5 | 93,5 | 18,1 |

Продолжение таблицы 1

| Номер предприятия | Условные имена переменных (факторов производительности труда) | |||||||

| Х19 | X20 | Х21 | Х22 | Х23 | Х24 | Х25 | Х26 | Х27 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 85,36 | 70,29 | 21,3 | 16,7 | 8,8 | 68,7 | 35,5 | 33,2 | 17,9 |

| 112,58 | 87,17 | 32,2 | 10,4 | 58,9 | 26,1 | 32,8 | 2,5 | |

| 79,73 | 63,49 | 15,5 | 12,3 | 6,9 | 67,1 | 29,1 | 4,5 | |

| 64,71 | 53,02 | 12,3 | 8,2 | 4,6 | 51,5 | 11,3 | 40,2 | |

| 104,23 | 82,56 | 16,4 | 11,1 | 6,3 | 53,7 | 13,5 | 30,2 | 6,3 |

| 85,53 | 66,31 | 27,8 | 15,9 | 8,8 | 73,1 | 50,7 | 22,4 | 5,3 |

| 92,29 | 73,85 | 27,8 | 19,8 | 11,1 | 31,5 | 20,4 | 11,1 | 0,2 |

| 101,37 | 82,44 | 22,6 | 17,4 | 9,5 | 80,9 | 19,7 | 61,2 | 15,9 |

| 105,71 | 84,68 | 21,9 | 21,6 | 11,9 | 65,8 | 31,7 | 34,1 | |

| 170,44 | 133,33 | 27,8 | 12,6 | 7,1 | 70,4 | 52,4 | 18,4 | |

| 143,57 | 81,43 | 23,5 | 17,9 | 9,9 | 80,7 | 32,2 | 48,5 | 7,2 |

| 92,78 | 73,13 | 11,4 | 7,8 | 4,3 | 85,2 | 3,3 | 81,9 | 0,2 |

| 70,96 | 58,06 | 18,4 | 14,2 | 7,5 | 85,8 | 23,6 | 62,2 | 11,3 |

| 160,64 | 125,21 | 27,1 | 18,7 | 10,3 | 16,8 | 62,2 | 22,5 | |

| 134,68 | 107,25 | 23,4 | 12,4 | 6,8 | 71,2 | 20,4 | 51,8 | 16,9 |

| 177,38 | 138,48 | 22,7 | 14,4 | 7,3 | 60,9 | 16,7 | 44,2 | 0,2 |

| 200,12 | 154,35 | 17,9 | 15,2 | 8,4 | 74,3 | 1,1 | 73,2 |

x1 — выработка на одного работника, тыс. руб.;

х2 — выработка на одного рабочего, тыс. руб.;

х3 — доля рабочих, занятых наблюдением за работой автоматов, %;

х4 — доля рабочих, занятых при машинах и механизмах, %;

х5 — доля рабочих, занятых вручную при машинах и механизмах, %;

х6 — доля рабочих, занятых вручную не при машинах и механизмах, %;

х7 — доля рабочих, занятых вручную по наладке. %;

х8 — процент текучести кадров;

х9 — коэффициент сменности по всем рабочим;

x10 — коэффициент сменности по рабочим основных цехов;

x11 — доля профильной продукции в общем объеме продукции, %;

x12 — количество типов выпускаемой продукции, ед.;

x13 — доля покупных изделий и полуфабрикатов в затратах на производство, %;

x14 — доля оборудования основных цехов в общем количестве оборудования, %;

x15 — доля технологического оборудования в оборудовании основных цехов, %;

x16 — доля основных рабочих в общей численности рабочих, %;

x17 — доля рабочих основных цехов в общей численности рабочих, %;

x18 — доля специалистов и служащих в общей численности работающих, %;

x19 — фондовооруженность на одного рабочего, тыс. руб.;

х20 — фондовооруженность на одного работника тыс. руб.;

х21 — электровооруженность потенциальная, квт;

х22 — электровооруженность фактическая на одного рабочего, тыс. квт.ч;

х23 — электровооруженность фактическая на 1 тыс. отработанных чел.-ч, квт.ч;

х24 — доля полуавтоматов и автоматов в технологическом оборудовании;

х25 — доля полуавтоматов в технологическом оборудовании;

x26 — доля автоматов в технологическом оборудовании

х27 — доля в технологическом оборудовании оборудования автоматических линий

Шаг 1. Начнем с ввода данных. Для осуществления запуска SPSS для Windows необходимо совершить следующий путь: Пуск – Программы – SPSS for Windows- SPSS 11.0 for Windows

Откроется редактор данных SPSS (см. рис. 1).

Рисунок 1 – Редактор данных SPSS

Редактор данных – это главное окно, напоминающее электронную таблицу, с которого начинается вся работа в SPSS. В данную таблицу вводятся новые данные или загружаются уже сохраненные с помощью команд меню.

Шаг 2.Создания переменных.

Создать (определить) переменную можно несколькими путями:

а) в Редакторе данных дважды щелкните на ячейке с надписью var;

б) щелкните по вкладке Вид переменной (Variable View),в нижней части окна приложения;

в) с помощью главного меню: «Вид – Переменные»;

г) используя комбинацию клавиш Ctrl+T.

Во всех указанных случаях произойдет переход от режима просмотра данных к режиму просмотра переменных (см. рис. 2).

Рисунок 2 – Редактор данных SPSS: вкладка «просмотр переменных»

Данная вкладка позволяет описать переменные необходимые для дальнейшего исследования. Каждая переменная описывается индивидуально в одной строке.

Алгоритм описания переменных следующий:

1. Имя переменной (Name)

Чтобы задать имя переменной, поступите следующим образом:

Введите в текстовом поле Имя выбранное имя переменной (в нашем случае это Х1…Х27). Нажмите на клавишу , или щелкните в любой другой эчейке, чтобы подтвердить ввод и перейти к установке типа переменной.

2. Тип переменной (Type)

Вновь созданные в SPSS переменные по умолчанию являются численными с максимальной длиной восемь знаков, причем дробная часть состоит из двух знаков.

Для изменения типа переменной, необходимо щелкнуть в ячейке на кнопку с тремя точками:  .

.

Откроется диалоговое окно Тип переменной.

Установите для переменной Х1…Х27 тип – Запятая с шириной три символа и числом десятичных знаков (дробь) – два. Щелкните на кнопке OK.

3. Ширина (Width) – определяется в зависимости от типа переменной.

4. Дробь (Decimals) – число знаков после запятой определяется на основе типа переменной.

5. Надпись (Label) – полное (подробное) описание переменной. Данный столбец оставить свободным.

6. Значения – это название, позволяющее более подробно описать возможные значения переменной. Подтвердите настройку по умолчанию Нет клавишей .

7. Потеря. Подтвердите настройку по умолчанию Нет клавишей .

8. Столбцы. Поле Столбцы определяет ширину, которую будет иметь в таблице данный столбец при отображении значений. Ширину столбца также можно изменить непосредственно в окне редактора данных.

9. Выравнивание. В данной ячейке задаётся вид выравнивания значений, т.е. определяется их отображение в таблице. Существует три вида выравнивания – Правый, Левый и Центрирование. Чтобы задать вид выравнивания, щелкните на кнопке  .

.

10. Измерение. Формируя данные, исследователь ставит в соответствие значениям переменной, имеющей содержательный смысл, числовые значения. Такое соответствие называется шкалой измерения переменной. В зависимости от свойств переменной выделяют шкалы: а) неколичественные: номинальную – Номинал иординальную (ранговую) – Версия, б) количественные: интервальную и шкалу отношений – Масштабирование. По умолчанию принимается метрическая шкала измерения – Номинал.

Построение регрессионной модели «Производительность труда» с помощью прикладного статистического пакета SPSS

Регрессионный анализ служит для выявления одной или нескольких независимых переменных на одну зависимую переменную. С точки зрения статистических расчетов в регрессионном анализе могут участвовать лишь метрические, т.е. количественные, переменные.

Регрессионный анализ позволяет сделать вывод не только о наличии связи между зависимыми и независимыми переменными, но и представить взаимосвязь между ними в форме математического уравнения связи.

Современные методы статистического анализа позволяют дать математическое описание зависимых переменных, выраженных в функциях различных видов. Техника регрессионного анализа, позволяющая выявлять и описывать взаимосвязи в виде линейных функций, называется линейным регрессионным анализом.

Для выявления и описания линейной зависимости между объектом исследования (зависимой переменной) и несколькими факторами, возможно на него влияющими, используется множественная линейная регрессия. Регрессионная модель в данном случае будет иметь вид

(1)

(1)

Результатом регрессионного анализа является регрессионная модель, а именно определение свободного члена (а) и коэффициентов регрессии (b).

Шаг 1.В ходе априорного анализа на основе изучения матриц парных коэффициентов корреляции и исходя из теоретических положений о производительности труда из 27 факторов динамики выработки на одного работника были отобраны только 10 независимых переменных: x4, x6, x8, x9, x11, x13, x18, x19, x21, x26.

Запустите диалоговое окно «Линейная Регрессия» (Linear Regression), которое открывается при выборе в меню «Анализ – Регрессия – Линейная» (см. рис. 3).

Из левой части списка, в котором представлены все переменные занесенные в базу данных, выбирается зависимая переменная x1 и переносится в поле «Подчиненный» (Dependent). Далее выбираются независимые переменные для анализа (x4, x6, x8, x9, x11, x13, x18, x19, x21, x26) и переносятся в поле «Независимые» (Dependent).

Рисунок 3 – Диалоговое окно «Линейная регрессия».

Важным элементом диалогового окна «Линейная регрессия» является раскрывающийся список Метод (Method)позволяет указать метод включения переменных в регрессионную модель. Для множественного регрессионного анализа рекомендуется выбрать один из пошаговых методов, которые предполагают поэтапное включение независимых переменных в регрессионную модель.

Установим метод «Backward» (Обратный). Это пошаговый метод, сначала включающий в уравнение регрессии все независимые переменные, а затем поочередно удаляющий все переменные, чья корреляция с критерием имеет уровень значимости выше заданного порогового значения. Как правило, пороговым значением является p=0,1.

Шаг 2. Нажимаем кнопку Параметры(Options). При нажатии данной кнопки, появляется диалоговое окно «Linear Regression: Options» (см. рис.4).

Активируем переключатель «Величина F» (value F). В ячейку «Поле»введем величину 3,84, а в ячейку «Удаление» – 2,71.

Для того, чтобы в исследуемой модели участвовал свободный член (коэффициент) необходимо установить флажок в поле «Включить константу в уравнение» (Include constant in equation).

Для исключения из расчета неопределенных значений необходимо в поле «Утерянные величины» (Missing Values) выбрать пункт «Исключить список регистров» (Exclude cases leastwise).

Нажать кнопку «ОК».

Рисунок 4 – Диалоговое окно «Linear Regression: Options» (параметры)

Шаг3.Многочисленные вспомогательные значения, рассчитываемые в ходе построения уравнения регрессии, можно сохранить как переменные и использовать в дальнейших расчетах.

Для этого в диалоговом окне «Линейная регрессия» (см. рис. 3) нажимаем кнопку «Сохранение…» (Save). Откроется диалоговое окно «Linear Regression: Save» (см. рис. 5), позволяющая сохранить:

1) Предсказанные величины (Predicted Values);

2) Расстояние (Distances);

3) Prediction Intervals (Интервалы предсказания);

4) Остатки (Residuals);

5) Influence Statistics (Статистика влияния).

Интересными здесь представляются опции «Ненормализованное» (Unstandardized) и «Нормализованные» (Standardized), которые включаются в рубрику «Предсказанные величины» (Predicted values). При выборе опции «Ненормализованное» будут рассчитываться значения (зависимая переменная), которое соответствуют уравнению регрессии. При выборе опции «Нормализованное» прогнозируемая величина нормализуется. SPSS автоматически присваивает новое имя каждой новообразованной переменной, независимо от того, рассчитываете ли Вы прогнозируемое значение, расстояние, прогнозируемые интервалы, остатки или какие-либо другие важные статистические характеристики. Нестандартизованным значениям SPSS присваивает имена pre_1 (predicted value), pre_2 и т.д., а стандартизованным zpr_1.

В диалоговом окне «Linear Regression: Save» (см. рис. 5) выберем:

— в поле «Предсказанные величины» (Predicted Values) отметим «Ненормализованное»;

— в поле «Остатки» (Residuals) отметим пункты «Ненормализованное» (Unstandardized) и «Нормированное» (Standardized).

В заключении нажимаем кнопку «ОК».

Рисунок 5 – Диалоговое окно «Linear Regression: Save»

Шаг 4.В процедуре линейной регрессии имеется возможность проверить основные предпосылки классического регрессионного анализа: случайный характер резко выделяющихся значений, нормальность распределения остатков, отсутствие автокорреляции и неизменность дисперсии остатков во времени.

Вызовем диалоговое окно «Linear Regression: Plots» (см. рис.6) нажатием на кнопке «Графики…» (Plots) диалогового окна «Линейная регрессия» (см. рис. 3) и установим флажок в поле «Normal probability plot» (нормально-вероятностный график остатков).

Подтвердите щелчком по кнопке «ОК» (Continue).

Подтвердите все установленные параметры в окне «Линейная регрессия» щелчком по кнопке «ОК». В результате этого откроется окно просмотра (см. рис. 7), показывающее результаты проведенных исследований над данными.

Рисунок 6 – Диалоговое окно «Linear Regression: Plots»

Рисунок 7 – Окно просмотра

В качестве результатов многофакторного линейного регрессионного анализа SPSS выводит на экран компьютера в окне просмотра данных 5 таблиц: «Variable Entered/Removed», «Model Summary», «ANOVA», «Coefficients», «Excluded Variables» (табл. 2, 3, 4, 5, 6).

1. Таблица переменных участвующих в построении регрессионного уравнения (см. табл. 2)

Переменные включенные / удаленные (Variables Entered/Removed(b))

Корреляционно-регрессионный анализ чистой прибыли и производительности труда

3.4 Корреляционно-регрессионный анализ чистой прибыли и производительности труда

Все общественные явления находятся в тесной взаимосвязи между собой. Для определения и изучения этой зависимости используют корреляционный анализ. Взаимосвязанные между собой явления подразделяются на следующие признаки:

— факторные, которые оказывают влияние на результативные признаки;

— результативные, которые изменяются под воздействием изменения факторных признаков.

Между различными явлениями и их признаками прежде всего выделяют два типа связей: функциональные и стохастические.

Функциональные связи характеризуются полным соответствием между изменением факторного признака и изменением результативного признака. Когда каждому значению признака-фактора соответствует единственное значение результативного признака.

В реальной общественной жизни, ввиду неполноты информации, может возникнуть неопределенность, из-за которой эта система по своей природе должна рассматриваться как вероятностная, при этом связь между признаками становится стохастической.

Характерной особенностью стохастических связей является то, что они проявляются во всей совокупности, а не в каждой ее единице. Проявление стохастических связей подвержено действию закона больших чисел: лишь в достаточно большом числе единиц индивидуальные особенности сгладятся, случайности взаимопогасятся и зависимость, если она имеет существенную силу, проявится достаточно отчетливо.

Частным случаем стохастической связи является корреляционная зависимость. В корреляционных связях между изменениями факторного и результативного признаков нет полного соответствия, воздействие отдельных факторов проявляется лишь в массе случаев. В результате применения корреляционного анализа величина результативного признака рассматривается как следствие изменения только одного фактора.

При исследовании корреляционных зависимостей между признаками, необходимо решить целый круг вопросов, к которым относятся:

1) предварительный анализ свойств моделируемой совокупности единиц;

2) установление факта наличия связи, определение ее направления и формы;

3) измерение степени тесноты связи между признаками;

4) построение регрессионной модели, т.е. нахождение аналитической формы связи;

5) оценка адекватности модели, ее экономическая интерпретация и практическое использование.

Комплекс методов статистического измерения взаимосвязей, основанный на регрессионной модели, называется корреляционно-регрессионным анализом.

Корреляционно-регрессионный анализ заключается в построении и анализе статистической модели в виде уравнения регрессии, приближено выражающей зависимость результативного признака от одного или более признаков-факторов и в оценке степени тесноты связи.

Простейшим приемом обнаружения связи является сопоставление двух параллельных рядов – ряда значений факторного признака и соответствующих ему значений результативного признака. Более точным определением построения связи является модель множественной регрессии, так как рассматривает зависимость результативного признака от нескольких факторов.

Проведем корреляционно-регрессионный анализ взаимосвязи между факторным признаком: производительностью труда (х) и результативным признаком чистой прибылью предприятия (у).

Для выражения взаимосвязи между результативным признаком и признаком-фактором используем следующее уравнение связи:

Параметры а0, а1 определим методом наименьших квадратов.

Расчет параметров уравнения регрессии проведем в программе Excel и представим в Приложении 2.

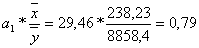

В результате решения получено следующее уравнение однофакторной регрессии:

Таким образом, полученное уравнение регрессии показывает, что при увеличении производительности труда работников предприятия на 1тыс. руб./чел. чистая прибыль предприятия увеличивается на 29,46 тыс. руб.

Коэффициент корреляции показывает, что связь между результативным признаком (у) и выбранным фактором х тесная, так как r = 0,973. Коэффициент детерминации D = 94,7%, а это значит, что 94,7% изменений чистой прибыли предприятия вызваны изменением производительности труда работников предприятия.

Коэффициент эластичности равен:

Э =

При увеличении производительности труда на 1% чистая прибыль ООО «Завод ДВП» увеличивается на 0,79%.

Таким образом, выбранные факторы и полученное уравнение регрессии отражают характер взаимосвязи достаточно полно.

Определим значение F – критерия Фишера.

F = (r 2 *(n-m)) : [(1- r 2 ) (m-1)]

F = (0,947*(10-2)): [(1 – 0,947)*(2-1)] = 143,47

F табличное равно 4,30 при уровне значимости α = 0,05 и числе степеней свободы ν1 = n –m = 10-2 = 8

Так как Fф > Fт , то значение коэффициента корреляции следует признать достоверным, а связь между признаками тесной.

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

В курсовой работе рассмотрены теоретические аспекты экономико-статистического анализа финансовых результатов деятельности предприятия, дана организационно-экономическая характеристика объекта исследования курсовой работы – ООО «Завод ДВП», проведен экономико-статистический анализ финансовых результатов деятельности предприятия.

По результатам проведенного анализа можно сделать следующие выводы.

Статистические исследования финансовых результатов деятельности предприятия предполагает проведение статистического наблюдения, организацию сбора статистической информации о финансовых показателях, ее систематизации и классификации с целью разработки мероприятий по повышению эффективности деятельности конкретного кредитного учреждения, что в конечном итоге может привести не только к улучшению финансового состояния предприятия, но и улучшению социально-экономического положения страны в целом.

Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества, получаемых ими доходов, поскольку они в свою очередь являются главным фактором формирования прибыли коммерческих организаций.

ООО «Завод ДВП» является дочерней компанией ОАО Центральная компания «Вятка-Лес–Инвест» является общество с ограниченной ответственностью, созданным в соответствии с Гражданским Кодексом Российской Федерации и Федеральным законом Российской Федерации «Об обществах с ограниченной ответственностью» Федеральный закон от 08.02.98г. № 14-фз.

Целью деятельности общества — производство качественной и конкурентно способной продукции древесно — волокнистых плит (далее ДВП). Предприятие работает в пределах установленных нормативно необходимых затрат, причем внутри лесопромышленного комплекса действуют трансфертные цены, рассчитанные из производственно необходимых затрат.

ООО «Завод ДВП» является на данный момент прибыльной организацией, причем доходы предприятия увеличиваются более интенсивно, чем расходы, что позволяет прогнозировать дальнейший рост прибыли. За рассматриваемый период чистая прибыль предприятия увеличилась на 4241 тыс. руб. или на 58,81%. Среднегодовой показатель чистой прибыли в 1999 – 2008 гг. составил 8858,4 тыс. руб. В среднем за год чистая прибыль увеличивалась на 471,22 тыс. руб. или на 5,27%. Только в 2000 году наблюдается снижение уровня чистой прибыли на 3,15% или на 227 тыс. руб. по сравнению с 1999 годом. В остальные рассматриваемые годы наблюдается ежегодный прирост чистой прибыли предприятия, темпы прироста колеблются от 3,03% в 2005 году до 8,56% в 2004 году.

Рентабельность капитала предприятия сократилась на 0,62%. В 1999-2008 гг. средний уровень рентабельности составил 3,8%. В рассматриваемом периоде наблюдалось повышение уровня рентабельности капитала по сравнению с предыдущим годом в 2003 г., 2004 г., 2007 г., 2008 г.

На предстоящие 2 года планируется также увеличения размера чистой прибыли предприятия на 1005,76 тыс. руб.

В 2008 году по сравнению с 2007 годом чистая прибыль предприятия увеличилась на 6,9%. За счет увеличения доходов предприятия, чистая прибыль предприятия увеличилась на 46,5% или на 4982 тыс. руб. За счет снижения рентабельности продаж чистая прибыль предприятия сократилась на 27,0% или на 4244 тыс. руб.

Полученное уравнение регрессии показывает, что при увеличении производительности труда на 1 тыс. руб./чел. чистая прибыль предприятия увеличивается на 29,46 тыс. руб.

Выбранные факторы и полученное уравнение регрессии отражают характер взаимосвязи достаточно полно.

1. Гусаров В.М. Теория статистики. – М.: ЮНИТИ. 1998. – 274 с.

2. Елисеева И.И.Б Юзбашев М.М. Общая теория статистики. – М.: Финансы и статистика. 2000 – 480 с.

3. Ефимова М.Р. и др. Общая теория статистики. – М.: ИНФРА-М. 1996. – 416с.

4. Зинченко А.П. Сельскохозяйственная статистика с основами социально-экономической статистики. – М.: И-во ЛИХА. 1998.- 430с.

5. Ильенкова С.Д. Микроэкономическая статистика. – М.: Финансы и статистика. 2004. – 544 с.

6. Коваленко Н.Я. Экономика сельского хозяйства. – М.: ЭКМОС. 1999. – 448с.

7. Курс социально-экономической статистики./ Под ред. М.Г. Назарова. – М.: Финстатинформ, ЮНИТИ-ДАНА. 2000. – 771с.

8. Практикум по статистике / Под ред. А.П.Зинченко. – М.:Колос. 2001. – 392 с.

9. Теория статистики. / Под ред. Р.А.Шмойловой. – М.: Финансы и статистика. 2002. – 576 с.

10. Теория статистики: Практикум / Под ред. Громыко Г.Л. — М.: ИНФРА-М, 2004. – 248 с.

11. Чернова Т.В. Экономическая статистика: учеб. Пособие / Т.В. Чернова; ТРТУ, Кафедра МЭМ. – Таганрог: ТРТУ, 2007. – 186 с.

12. Шмойлова Р.А. и др. Практикум по теории статистики: Учебное пособие / Под ред. Р.А. Шмойловой – М. Финансы и статистика, 2004. – 365 с.

13. Экономическая статистика: Учебник для студ. Вузов / Ю.Н. Иванов, С.Е.Казаринов, Г.Л. Громыко, М.: ИНФРА-М., 2006. – 298 с.

Реферат: Корреляционно-регрессионный анализ взаимосвязи производственных показателей предприятия организ

| Название: Корреляционно-регрессионный анализ взаимосвязи производственных показателей предприятия организ Раздел: Рефераты по маркетингу Тип: реферат Добавлен 17:37:29 14 июня 2011 Похожие работы Просмотров: 1103 Комментариев: 16 Оценило: 2 человек Средний балл: 5 Оценка: неизвестно Скачать |

и т.д.

и т.д. (1)

(1) (2)

(2) (3)

(3) (4)

(4) (5)

(5) (6)

(6) и числа степеней свободы k.

и числа степеней свободы k. , то величина коэффициента корреляции признается существенной.

, то величина коэффициента корреляции признается существенной. , (7)

, (7) и числа степеней свободы k 1 = m -1 и k 2 = n — m .

и числа степеней свободы k 1 = m -1 и k 2 = n — m .