R — значит регрессия

Статистика в последнее время получила мощную PR поддержку со стороны более новых и шумных дисциплин — Машинного Обучения и Больших Данных. Тем, кто стремится оседлать эту волну необходимо подружится с уравнениями регрессии. Желательно при этом не только усвоить 2-3 приемчика и сдать экзамен, а уметь решать проблемы из повседневной жизни: найти зависимость между переменными, а в идеале — уметь отличить сигнал от шума.

Для этой цели мы будем использовать язык программирования и среду разработки R, который как нельзя лучше приспособлен к таким задачам. Заодно, проверим от чего зависят рейтинг Хабрапоста на статистике собственных статей.

Введение в регрессионный анализ

Если имеется корреляционная зависимость  между переменными y и x , возникает необходимость определить функциональную связь между двумя величинами. Зависимость среднего значения

между переменными y и x , возникает необходимость определить функциональную связь между двумя величинами. Зависимость среднего значения  называется регрессией y по x .

называется регрессией y по x .

Основу регрессионного анализа составляет метод наименьших квадратов (МНК), в соответствии с которым в качестве уравнения регресии берется функция  такая, что сумма квадратов разностей

такая, что сумма квадратов разностей  минимальна.

минимальна.

Карл Гаусс открыл, или точнее воссоздал, МНК в возрасте 18 лет, однако впервые результаты были опубликованы Лежандром в 1805 г. По непроверенным данным метод был известен еще в древнем Китае, откуда он перекочевал в Японию и только затем попал в Европу. Европейцы не стали делать из этого секрета и успешно запустили в производство, обнаружив с его помощью траекторию карликовой планеты Церес в 1801 г.

Вид функции , как правило, определен заранее, а с помощью МНК подбираются оптимальные значения неизвестных параметров. Метрикой рассеяния значений  вокруг регрессии

вокруг регрессии  является дисперсия.

является дисперсия.

- k — число коэффициентов в системе уравнений регрессии.

Чаще всего используется модель линейной регрессии, а все нелинейные зависимости приводят к линейному виду с помощью алгебраических ухищрений, различных преобразования переменных y и x .

Линейная регрессия

Уравнения линейной регрессии можно записать в виде

В матричном виде это выгладит

- y — зависимая переменная;

- x — независимая переменная;

- β — коэффициенты, которые необходимо найти с помощью МНК;

- ε — погрешность, необъяснимая ошибка и отклонение от линейной зависимости;

Случайная величина может быть интерпретирована как сумма из двух слагаемых:

— полная дисперсия (TSS).

— полная дисперсия (TSS).- — объясненная часть дисперсии (ESS).

- — остаточная часть дисперсии (RSS).

— объясненная часть дисперсии (ESS).

— объясненная часть дисперсии (ESS). — остаточная часть дисперсии (RSS).

— остаточная часть дисперсии (RSS).Еще одно ключевое понятие — коэффициент корреляции R 2 .

Ограничения линейной регрессии

Для того, чтобы использовать модель линейной регрессии необходимы некоторые допущения относительно распределения и свойств переменных.

- Линейность, собственно. Увеличение, или уменьшение вектора независимых переменных в k раз, приводит к изменению зависимой переменной также в k раз.

- Матрица коэффициентов обладает полным рангом, то есть векторы независимых переменных линейно независимы.

- Экзогенность независимых переменных — . Это требование означает, что математическое ожидание погрешности никоим образом нельзя объяснить с помощью независимых переменных.

- Однородность дисперсии и отсутствие автокорреляции. Каждая εi обладает одинаковой и конечной дисперсией σ 2 и не коррелирует с другой εi. Это ощутимо ограничивает применимость модели линейной регрессии, необходимо удостовериться в том, что условия соблюдены, иначе обнаруженная взаимосвязь переменных будет неверно интерпретирована.

. Это требование означает, что математическое ожидание погрешности никоим образом нельзя объяснить с помощью независимых переменных.

. Это требование означает, что математическое ожидание погрешности никоим образом нельзя объяснить с помощью независимых переменных.Как обнаружить, что перечисленные выше условия не соблюдены? Ну, во первых довольно часто это видно невооруженным глазом на графике.

Неоднородность дисперсии

При возрастании дисперсии с ростом независимой переменной имеем график в форме воронки.

Нелинейную регрессии в некоторых случая также модно увидеть на графике довольно наглядно.

Тем не менее есть и вполне строгие формальные способы определить соблюдены ли условия линейной регрессии, или нарушены.

- Автокорреляция проверяется статистикой Дарбина-Уотсона (0 ≤ d ≤ 4). Если автокорреляции нет, то значения критерия d≈2, при позитивной автокорреляции d≈0, при отрицательной — d≈4.

- Неоднородность дисперсии — Тест Уайта, , при \chi<^2>_<\alpha;m-1>$» data-tex=»inline»/> нулевая гипотеза отвергается и констатируется наличие неоднородной дисперсии. Используя ту же можно еще применить тест Бройша-Пагана.

- Мультиколлинеарность — нарушения условия об отсутствии взаимной линейной зависимости между независимыми переменными. Для проверки часто используют VIF-ы (Variance Inflation Factor).

, при

, при  \chi<^2>_<\alpha;m-1>$» data-tex=»inline»/> нулевая гипотеза отвергается и констатируется наличие неоднородной дисперсии. Используя ту же

\chi<^2>_<\alpha;m-1>$» data-tex=»inline»/> нулевая гипотеза отвергается и констатируется наличие неоднородной дисперсии. Используя ту же  можно еще применить тест Бройша-Пагана.

можно еще применить тест Бройша-Пагана.

В этой формуле  — коэффициент взаимной детерминации между

— коэффициент взаимной детерминации между  и остальными факторами. Если хотя бы один из VIF-ов > 10, вполне резонно предположить наличие мультиколлинеарности.

и остальными факторами. Если хотя бы один из VIF-ов > 10, вполне резонно предположить наличие мультиколлинеарности.

Почему нам так важно соблюдение всех выше перечисленных условий? Все дело в Теореме Гаусса-Маркова, согласно которой оценка МНК является точной и эффективной лишь при соблюдении этих ограничений.

Как преодолеть эти ограничения

Нарушения одной или нескольких ограничений еще не приговор.

- Нелинейность регрессии может быть преодолена преобразованием переменных, например через функцию натурального логарифма ln .

- Таким же способом возможно решить проблему неоднородной дисперсии, с помощью ln , или sqrt преобразований зависимой переменной, либо же используя взвешенный МНК.

- Для устранения проблемы мультиколлинеарности применяется метод исключения переменных. Суть его в том, что высоко коррелированные объясняющие переменные устраняются из регрессии, и она заново оценивается. Критерием отбора переменных, подлежащих исключению, является коэффициент корреляции. Есть еще один способ решения данной проблемы, который заключается в замене переменных, которым присуща мультиколлинеарность, их линейной комбинацией. Этим весь список не исчерпывается, есть еще пошаговая регрессия и другие методы.

К сожалению, не все нарушения условий и дефекты линейной регрессии можно устранить с помощью натурального логарифма. Если имеет место автокорреляция возмущений к примеру, то лучше отступить на шаг назад и построить новую и лучшую модель.

Линейная регрессия плюсов на Хабре

Итак, довольно теоретического багажа и можно строить саму модель.

Мне давно было любопытно от чего зависит та самая зелененькая цифра, что указывает на рейтинг поста на Хабре. Собрав всю доступную статистику собственных постов, я решил прогнать ее через модель линейно регрессии.

Загружает данные из tsv файла.

- points — Рейтинг статьи

- reads — Число просмотров.

- comm — Число комментариев.

- faves — Добавлено в закладки.

- fb — Поделились в социальных сетях (fb + vk).

- bytes — Длина в байтах.

Вопреки моим ожиданиям наибольшая отдача не от количества просмотров статьи, а от комментариев и публикаций в социальных сетях. Я также полагал, что число просмотров и комментариев будет иметь более сильную корреляцию, однако зависимость вполне умеренная — нет надобности исключать ни одну из независимых переменных.

Теперь собственно сама модель, используем функцию lm .

В первой строке мы задаем параметры линейной регрессии. Строка points

. определяет зависимую переменную points и все остальные переменные в качестве регрессоров. Можно определить одну единственную независимую переменную через points

reads , набор переменных — points

Перейдем теперь к расшифровке полученных результатов.

- Intercept — Если у нас модель представлена в виде , то тогда — точка пересечения прямой с осью координат, или intercept .

- R-squared — Коэффициент детерминации указывает насколько тесной является связь между факторами регрессии и зависимой переменной, это соотношение объясненных сумм квадратов возмущений, к необъясненным. Чем ближе к 1, тем ярче выражена зависимость.

- Adjusted R-squared — Проблема с в том, что он по любому растет с числом факторов, поэтому высокое значение данного коэффициента может быть обманчивым, когда в модели присутствует множество факторов. Для того, чтобы изъять из коэффициента корреляции данное свойство был придуман скорректированный коэффициент детерминации .

- F-statistic — Используется для оценки значимости модели регрессии в целом, является соотношением объяснимой дисперсии, к необъяснимой. Если модель линейной регрессии построена удачно, то она объясняет значительную часть дисперсии, оставляя в знаменателе малую часть. Чем больше значение параметра — тем лучше.

- t value — Критерий, основанный на t распределении Стьюдента . Значение параметра в линейной регрессии указывает на значимость фактора, принято считать, что при t > 2 фактор является значимым для модели.

- p value — Это вероятность истинности нуль гипотезы, которая гласит, что независимые переменные не объясняют динамику зависимой переменной. Если значение p value ниже порогового уровня (.05 или .01 для самых взыскательных), то нуль гипотеза ложная. Чем ниже — тем лучше.

, то тогда

, то тогда  — точка пересечения прямой с осью координат, или intercept .

— точка пересечения прямой с осью координат, или intercept . в том, что он по любому растет с числом факторов, поэтому высокое значение данного коэффициента может быть обманчивым, когда в модели присутствует множество факторов. Для того, чтобы изъять из коэффициента корреляции данное свойство был придуман скорректированный коэффициент детерминации .

в том, что он по любому растет с числом факторов, поэтому высокое значение данного коэффициента может быть обманчивым, когда в модели присутствует множество факторов. Для того, чтобы изъять из коэффициента корреляции данное свойство был придуман скорректированный коэффициент детерминации .

Можно попытаться несколько улучшить модель, сглаживая нелинейные факторы: комментарии и посты в социальных сетях. Заменим значения переменных fb и comm их степенями.

Проверим значения параметров линейной регрессии.

Как видим в целом отзывчивость модели возросла, параметры подтянулись и стали более шелковистыми , F-статистика выросла, так же как и скорректированный коэффициент детерминации .

Проверим, соблюдены ли условия применимости модели линейной регрессии? Тест Дарбина-Уотсона проверяет наличие автокорреляции возмущений.

И напоследок проверка неоднородности дисперсии с помощью теста Бройша-Пагана.

В заключение

Конечно наша модель линейной регрессии рейтинга Хабра-топиков получилось не самой удачной. Нам удалось объяснить не более, чем половину вариативности данных. Факторы надо чинить, чтобы избавляться от неоднородной дисперсии, с автокорреляцией тоже непонятно. Вообще данных маловато для сколь-нибудь серьезной оценки.

Но с другой стороны, это и хорошо. Иначе любой наспех написанный тролль-пост на Хабре автоматически набирал бы высокий рейтинг, а это к счастью не так.

Тест: Ответы на тест по эконометрике

Тема: Ответы на тест по эконометрике

Тип: Тест | Размер: 16.37K | Скачано: 444 | Добавлен 26.01.10 в 15:48 | Рейтинг: +30 | Еще Тесты

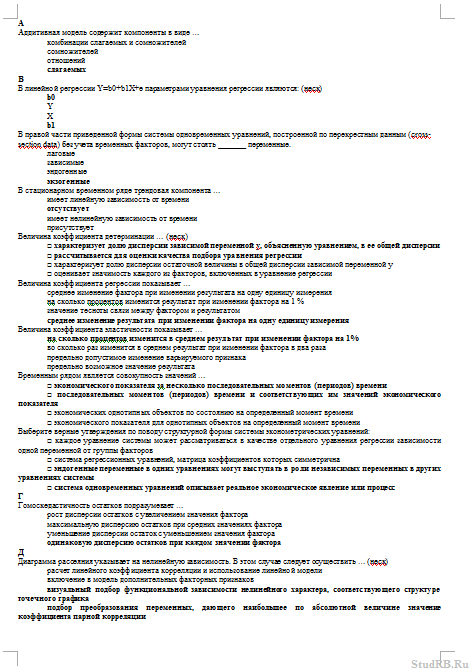

А

Аддитивная модель содержит компоненты в виде …

комбинации слагаемых и сомножителей

слагаемых

В

В линейной регрессии Y=b0+b1X+e параметрами уравнения регрессии являются: (неск)

b0

b1

В правой части приведенной формы системы одновременных уравнений, построенной по перекрестным данным (cross-section data) без учета временных факторов, могут стоять _______ переменные.

экзогенные

В стационарном временном ряде трендовая компонента …

имеет линейную зависимость от времени

отсутствует

имеет нелинейную зависимость от времени

Величина коэффициента детерминации … (неск)

характеризует долю дисперсии зависимой переменной y, объясненную уравнением, в ее общей дисперсии

рассчитывается для оценки качества подбора уравнения регрессии

характеризует долю дисперсии остаточной величины в общей дисперсии зависимой переменной у

оценивает значимость каждого из факторов, включенных в уравнение регрессии

Величина коэффициента регрессии показывает …

среднее изменение фактора при изменении результата на одну единицу измерения

на сколько процентов изменится результат при изменении фактора на 1 %

значение тесноты связи между фактором и результатом

среднее изменение результата при изменении фактора на одну единицу измерения

Величина коэффициента эластичности показывает …

на сколько процентов изменится в среднем результат при изменении фактора на 1%

во сколько раз изменится в среднем результат при изменении фактора в два раза

предельно допустимое изменение варьируемого признака

предельно возможное значение результата

Временным рядом является совокупность значений …

экономического показателя за несколько последовательных моментов (периодов) времени

последовательных моментов (периодов) времени и соответствующих им значений экономического показателя

экономических однотипных объектов по состоянию на определенный момент времени

экономического показателя для однотипных объектов на определенный момент времени

Выберите верные утверждения по поводу структурной формы системы эконометрических уравнений:

каждое уравнение системы может рассматриваться в качестве отдельного уравнения регрессии зависимости одной переменной от группы факторов

система регрессионных уравнений, матрица коэффициентов которых симметрична

эндогенные переменные в одних уравнениях могут выступать в роли независимых переменных в других уравнениях системы

система одновременных уравнений описывает реальное экономическое явление или процесс

Г

Гомоскедастичность остатков подразумевает …

рост дисперсии остатков с увеличением значения фактора

максимальную дисперсию остатков при средних значениях фактора

уменьшение дисперсии остаток с уменьшением значения фактора

одинаковую дисперсию остатков при каждом значении фактора

Д

Диаграмма рассеяния указывает на нелинейную зависимость. В этом случае следует осуществить … (неск)

расчет линейного коэффициента корреляции и использование линейной модели

включение в модель дополнительных факторных признаков

визуальный подбор функциональной зависимости нелинейного характера, соответствующего структуре точечного графика

подбор преобразования переменных, дающего наибольшее по абсолютной величине значение коэффициента парной корреляции

Для линейного уравнения регрессии у = а + bx + e метод наименьших квадратов используется при оценивании параметров…(неск)

a

b

Для расчета критического значения распределения Стьюдента служат следующие параметры:

количество зависимых переменных

объем выборки и количество объясняющих переменных

уровень значимости

К

К классам эконометрических моделей относятся: (неск)

системы нормальных уравнений

корреляционно – регрессионные модели

модели временных рядов

Компонентами временного ряда являются: (неск)

циклическая (сезонная) компонента

тренд

Корреляция подразумевает наличие связи между …

результатом и случайными факторами

переменными

Косвенный метод наименьших квадратов применим для …

неидентифицируемой системы уравнений

неидентифицируемой системы рекурсивных уравнений

любой системы одновременных уравнений

идентифицируемой системы одновременных уравнений

Коэффициент детерминации рассчитывается для оценки качества…

подбора уравнения регрессии

параметров уравнения регрессии

факторов, не включенных в уравнение регрессии

Коэффициент парной корреляции характеризует тесноту ____ связи между _____ переменными.

линейной … двумя

Критические значения критерия Стьюдента определяются по…

двум степеням свободы

трем и более степеням свободы

уровню значимости и одной степени свободы

М

Метод наименьших квадратов используется для оценивания …

величины коэффициента детерминации

параметров линейной регрессии

величины коэффициента корреляции

средней ошибки аппроксимации

Н

Нелинейным является уравнение регрессии нелинейное относительно входящих в него …

факторов

Несмещенность оценки характеризует …

равенство нулю математического ожидания остатков

наименьшую дисперсию остатков

ее зависимость от объема выборки

увеличение точности ее вычисления с увеличением объема выборки

О

Обобщенный метод наименьших квадратов применяется в случае…

автокорреляции остатков

П

Под автокорреляцией уровней временного ряда подразумевается _____ зависимость между последовательными уровнями ряда.

корреляционная

При выполнении предпосылок МНК оценки параметров регрессии обладают свойствами: (неск)

несмещенность

эффективность

Предпосылками МНК являются … (неск)

случайные отклонения коррелируют друг с другом

гетероскедастичность случайных отклонений

случайные отклонения являются независимыми друг от друга

дисперсия случайных отклонений постоянна для всех наблюдений

Примерами фиктивных переменных могут служить: (неск)

пол

образование

Примером нелинейной зависимости экономических показателей является …

зависимость объема продаж от недели реализации, выраженная линейным трендом

линейная зависимость затрат на производство от объема выпуска продукции

линейная зависимость выручки от величины оборотных средств

классическая гиперболическая зависимость спроса от цены

Принципиальные сложности применения систем эконометрических уравнений связаны с ошибками…

однородности выборочной совокупности

спецификации модели

определения случайных воздействий

С

Система эконометрических уравнений включает в себя следующие переменные:

эндогенные

экзогенные

Способами определения структуры временного ряда являются: (неск)

анализ автокорреляционной функции

расчет коэффициентов корреляции между объясняющими переменными

построение коррелограммы

агрегирование данных за определенный промежуток времени

Среди нелинейных эконометрических моделей рассматривают следующие классы нелинейных уравнений: …

внутренне нелинейные

внутреннее линейные

Структурной формой модели называется система ____ уравнений.

взаимосвязанных

Т

Тенденция временного ряда характеризует совокупность факторов, …

оказывающих сезонное воздействие

оказывающих единовременное влияние

оказывающих долговременное влияние и формирующих общую динамику изучаемого показателя

не оказывающих влияние на уровень ряда

У

Укажите верные характеристики коэффициента эластичности:

коэффициент эластичности показывает на сколько процентов изменится значение результирующего фактора при изменении на один процент объясняющего фактора

коэффициент эластичности является постоянной величиной для всех видов моделей

коэффициент эластичности показывает на сколько изменится значение результирующего фактора при изменении объясняющего фактора на одну единицу

по значению коэффициента эластичности можно судить о силе связи объясняющего фактора с результирующим

Укажите последовательность этапов оценки параметров нелинейной регрессии Y = a + b*X + c*X².

3 оцениваются параметры регрессии b0, b1, b2

1 выполняется замена переменной X2 на Z

2 задается спецификация модели в виде Y = b0 + b1*X +b2*Z, где b0 = a; b1 = b; b2 =c

4 определяются исходные параметры из тождеств: a = b0; b = b1; c = b2

Укажите последовательность этапов проведения теста Голдфелда-Квандта для парной линейной регрессии.

4 вычисление статистики Фишера

1 упорядочение наблюдений по возрастанию значений объясняющей переменной

3 оценка сумм квадратов отклонений для регрессий по k-первым и k-последним наблюдений

2 оценка регрессий для k-первых и k-последних наблюдений

Укажите справедливые утверждения по поводу критерия Дарбина-Уотсона: (неск)

позволяет проверить гипотезу о наличии автокорреляции первого порядка

изменяется в пределах от 0 до 4

равен 0 в случае отсутствия автокорреляции

применяется для проверки гипотезы о наличии гетероскедастичности остатков

Укажите существующие классы эконометрических систем: (неск)

система нормальных уравнений

система стандартных уравнений

система одновременных уравнений

система независимых уравнений

Укажите требования к факторам, включаемым в модель множественной линейной регрессии: (неск)

между факторами не должна существовать высокая корреляция

факторы должны быть количественно измеримы

факторы должны иметь одинаковую размерность

факторы должны представлять временные ряды

Установите соответствие между названием модели и видом ее уравнения:

3 y = ab x *e;

Установите соответствие между наименованиями элементов уравнения Y=b0+b1X+e и их буквенными обозначениями:

1. параметры регрессии

2. объясняющая переменная

3. объясняемая переменная

4. случайные отклонения

3 Y

4 e

1 b0, b1

2 X

Установите соответствие между эконометрическими терминами и их определениями.

1. автокорреляция уровней временного ряда

2. коэффициент автокорреляции уровней временного ряда

3. автокорреляционная функция

3 последовательность коэффициентов автокорреляции первого, второго и т.д. порядков

4 график зависимости значений автокорреляционной функции от величины лага

1 корреляционная зависимость между последовательными уровнями ряда

2 коэффициент линейной корреляции между последовательными уровнями

Ф

Фиктивными переменными в уравнении множественной регрессии являются …

качественные переменные, преобразованные в количественные

комбинации из включенных в уравнение регрессии факторов, повышающие адекватность модели

переменные, представляющие простейшие функции от уже включенных в модель переменных

дополнительные количественные переменные, улучшающие решение

Ч

Число степеней свободы общей, факторной и остаточной дисперсий связано …

только с числом единиц совокупности

с числом единиц совокупности и видом уравнения регрессии

характером исследуемых переменных

только с видом уравнения регрессии

Число степеней свободы связано с числом … (неск)

единиц совокупности (количеством наблюдений)

видом уравнения регрессии

Э

раздел экономической теории, связанный с анализом статистической информации

специальный раздел математики, посвященный анализу экономической информации

наука, которая осуществляет качественный анализ взаимосвязей экономических явлений и процессов

наука, которая дает количественное выражение взаимосвязей экономических явлений и процессов

Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Тесты на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Тесты для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Тест, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавление отзыва к работе

Добавить отзыв могут только зарегистрированные пользователи.

Ответы на тесты по эконометрике

Q=………..min соответствует методу наименьших квадратов

Автокорреляция — это корреляционная зависимость уровней ряда от предыдущих значений.

Автокорреляция имеется когда каждое следующее значение остатков

Аддитивная модель временного ряда имеет вид: Y=T+S+E

Атрибутивная переменная может употребляться, когда: независимая переменная качественна;

В каких пределах изменяется коэффициент детерминанта: от 0 до 1.

В каком случае модель считается адекватной Fрасч>Fтабл

В каком случае рекомендуется применять для моделирования показателей с увелич. ростом параболу если относительная величина…неограниченно

В результате автокорреляции имеем неэффективные оценки параметров

В хорошо подобранной модели остатки должны иметь нормальный закон

В эконометрическом анализе Xj рассматриваются как случайные величины

Величина доверительного интервала позволяет установить предположение о том, что: интервал содержит оценку параметра неизвестного.

Величина рассчитанная по формуле r=…является оценкой парного коэф. Корреляции

Внутренне нелинейная регрессия — это истинно нелинейная регрессия, которая не может быть приведена к линейной регрессии преобразованием переменных и введением новых переменных.

Временной ряд — это последовательность значений признака (результативного переменного), принимаемых в течение последовательных моментов времени или периодов.

Выберете авторегрессионную модель Уt=a+b0x1+Ɣyt-1+ƹt

Выберете модель с лагами Уt= a+b0x1…….(самая длинная формула)

Выборочное значение Rxy не > 1, |R|

Дисперсия — показатель вариации.

Для определения параметров неиденцифицированной модели применяется.: не один из сущ. методов применить нельзя

Для определения параметров сверх иденцифицированной модели примен.: применяется. 2-х шаговый МНК

Для определения параметров структурную форму модели необходимо преобразовать в приведенную форму модели

Для определения параметров точно идентифицируемой модели: применяется косвенный МНК;

Для оценки … изменения y от x вводится: коэффициент эластичности:

Для парной регрессии ơ²b равно ….(xi-x¯)²)

Для проверки значимости отдельных параметров регрессии используется: t-тест.

Для регрессии y=a+bx из n наблюдений интервал доверия (1-а)% для коэф. b составит b±t…….·ơb

Для регрессии из n наблюдений и m независимых переменных существует такая связь между R² и F..=[(n-m-1)/m]( R²/(1- R²)]

Доверительная вероятность – это вероятность того, что истинное значение результативного показателя попадёт в расчётный прогнозный интервал.

Допустим что для описания одного экономического процесса пригодны 2 модели. Обе адекватны по f критерию фишера. какой предоставить преимущество, у той у кот.: большее значения F критерия

Допустим, что зависимость расходов от дохода описывается функцией y=a+bx среднее значение у=2…равняется 9

Если Rxy положителен, то с ростом x увеличивается y.

Если в уравнении регрессии имеется несущественная переменная, то она обнаруживает себя по низкому значению T статистки

Если качественный фактор имеет 3 градации, то необходимое число фиктивных переменных 2

Если коэффициент корреляции положителен, то в линейной модели с ростом х увеличивается у

Если мы заинтересованы в использовании атрибутивных переменных для отображения эффекта разных месяцев мы должны использовать 11 атрибутивных методов

Если регрессионная модель имеет показательную зависимость, то метод МНК применим после приведения к линейному виду.

Зависимость между коэффициентом множественной детерминации (D) и корреляции (R) описывается следующим методом R=√D

Значимость уравнения регрессии — действительное наличие исследуемой зависимости, а не просто случайное совпадение факторов, имитирующее зависимость, которая фактически не существует.

Значимость уравнения регрессии в целом оценивают: -F-критерий Фишера

Значимость частных и парных коэф. корреляции поверен. с помощью: -t-критерия Стьюдента

Интеркорреляция и связанная с ней мультиколлинеарность — это приближающаяся к полной линейной зависимости тесная связь между факторами.

Какая статистическая характеристика выражается формулой R²=…коэффициент детерминации

Какая статистическая хар-ка выражена формулой : rxy=Ca(x;y) разделить на корень Var(x)*Var(y): коэффициент. корреляции

Какая функция используется при моделировании моделей с постоянным ростом степенная

Какие точки исключаются из временного ряда процедурой сглаживания и в начале, и в конце.

Какое из уравнений регрессии является степенным y=a˳aͯ¹a

Классический метод к оцениванию параметров регрессии основан на: – метод наименьших квадратов (МНК)

Количество степеней свободы для t статистики при проверки значимости параметров регрессии из 35 наблюдений и 3 независимых переменных 31;

Количество степеней свободы знаменателя F-статистики в регрессии из 50 наблюдений и 4 независимых переменных: 45

Компоненты вектора Ei имеют нормальный закон

Корреляция — стохастическая зависимость, являющаяся обобщением строго детерминированной функциональной зависимости посредством включения вероятностной (случайной) компоненты.

Коэффициент автокорреляции: характеризует тесноту линейной связи текущего и предстоящего уровней ряда

Коэффициент детерминации — показатель тесноты стохастической связи в общем случае нелинейной регрессии

Коэффициент детерминации – это величина, которая характеризует связь между зависимыми и независимыми переменными.

Коэффициент детерминации – это квадрат множественного коэффициента корреляции

Коэффициент детерминации – это: величина, которая характеризует связь между независимой и зависимой (зависящей) переменными;

Коэффициент детерминации R показывает долю вариаций зависимой переменной y, объяснимую влиянием факторов, включаемых в модель.

Коэффициент детерминации изменяется в пределах: – от 0 до 1

Коэффициент доверия — это коэффициент, который связывает линейной зависимостью предельную и среднюю ошибки, выясняет смысл предельной ошибки, характеризующей точность оценки, и является аргументом распределения (чаще всего, интеграла вероятностей). Именно эта вероятность и есть степень надежности оценки.

Коэффициент доверия (нормированное отклонение) — результат деления отклонения от среднего на стандартное отклонение, содержательно характеризует степень надежности (уверенности) полученной оценки.

Коэффициент корелляции Rxy используется для определения полноты связи X и Y.

Коэффициент корелляции меняется в пределах : от -1 до 1

Коэффициент корелляции равный 0 означает, что: –отсутствует линейная связь.

Коэффициент корелляции равный 1 означает, что: -существует функциональная зависимость.

Коэффициент корреляции используется для: определения тесноты связи между случайными величинами X и Y;

Коэффициент корреляции рассчитывается для измерения степени линейной взаимосвязи между двумя случайными переменными.

Коэффициент линейной корреляции — показатель тесноты стохастической связи между фактором и результатом в случае линейной регрессии.

Коэффициент регрессии — коэффициент при факторной переменной в модели линейной регрессии.

Коэффициент регрессии b показывает: на сколько единиц увеличивается y, если x увеличивается на 1.

Коэффициент регрессии изменяется в пределах: применяется любое значение ; от 0 до 1; от -1 до 1;

Коэффициент эластичности измеряется в: неизмеримая величина.

Критерий Дарвина-Чотсона применяется для: – отбора факторов в модель; или – определения автокорреляции в остатках

Критерий Стьюдента — проверка значимости отдельных коэффициентов регрессии и значимости коэффициента корреляции.

Критерий Фишера показывает статистическую значимость модели в целом на основе совокупной достоверности всех ее коэффициентов;

Лаговые переменные : – это переменные, относящиеся к предыдущим моментам времени; или -это значения зависим. перемен. за предшествующий период времени.

Лаговые переменные это значение зависимых переменных за предшествующий период времени

Модель в целом статистически значима, если Fрасч > Fтабл.

Модель идентифицирована, если: – число параметров структурной модели равно числу параметров приведён. формы модели.

Модель неидентифицирована, если: – число приведён. коэф . больше числа структурных коэф.

Модель сверхидентифицирована, если: число приведён. коэф. меньше числа структурных коэф

Мультиколлениарность возникает, когда: ошибочное включение в уравнение 2х или более линейно зависимых переменных; 2. две или более объясняющие переменные, в нормальной ситуации слабо коррелированные, становятся в конкретных условиях выборки сильно коррелированными; . в модель включается переменная, сильно коррелирующая с зависимой переменной.

Мультипликативная модель временного ряда имеет вид: – Y=T*S*E

Мультипликативная модель временного ряда строится, если: амплитуда сезонных колебаний возрастает или уменьшается

На основе поквартальных данных…значения 7-1 квартал, 9-2квартал и 11-3квартал …-5

Неправильный выбор функциональной формы или объясняющих переменных называется ошибками спецификации

Несмещённость оценки параметра регрессии, полученной по МНК, означает: – что она характеризуется наименьшей дисперсией.

Одной из проблем которая может возникнуть в многофакторной регрессии и никогда не бывает в парной регрессии, является корреляция между независимыми переменными

От чего зависит количество точек, исключаемых из временного ряда в результате сглаживания: от применяемого метода сглаживания.

Отметьте основные виды ошибок спецификации: отбрасывание значимой переменной; добавление незначимой переменной;

Оценки коэффициентов парной регрессии является несмещённым, если: математические ожидания остатков =0.

Оценки параметров парной линейной регрессии находятся по формуле b= Cov(x;y)/Var(x);a=y¯ bx¯

Оценки параметров регрессии являются несмещенными, если Математическое ожидание остатков равно 0

Оценки параметров регрессии являются состоятельными, если: -увеличивается точность оценки при n, т. е. при увеличении n вероятность оценки от истинного значения параметра стремится к 0.

Оценки парной регрессии явл. эффективными, если: оценка обладают наименьшей дисперсией по сравнению с другими оценками

При наличии гетероскедастичности следует применять: – обобщённый МНК

При проверке значимости одновременно всех параметров используется: -F-тест.

При проверке значимости одновременно всех параметров регрессии используется: F-тест.

Применим ли метод наименьших квадратов для расчетов параметров показательной зависимости применим после ее приведения

Применим ли метод наименьших квадратов(МНК) для расчёта параметров нелинейных моделей? применим после её специального приведения к линейному виду

С помощью какого критерия оценивается значимость коэффициента регрессии T стьюдента

С увеличением числа объясняющих переменных скоррестированный коэффициент детерминации: – увеличивается.

Связь между индексом множественной детерминации R² и скорректированным индексом множественной детерминации Ȓ² есть

Скорректиров. коэф. детерминации: – больше обычного коэф. детерминации

Стандартизованный коэффициент уравнения регрессии Ƀk показывает на сколько % изменится результирующий показатель у при изменении хi на 1%при неизмененном среднем уровне других факторов

Стандартный коэффициент уравнения регрессии: показывает на сколько 1 изменится y при изменении фактора xk на 1 при сохранении др.

Суть коэф. детерминации r 2 xy состоит в следующем: – характеризует долю дисперсии результативного признака y объясняем. регресс., в общей дисперсии результативного признака.

Табличное значение критерия Стьюдента зависит от уровня доверительной вероятности и от числа включённых факторов и от длины исходного ряда.(от принятого уровня значимости и от числа степеней свободы ( n – m -1))

Табличные значения Фишера (F) зависят от доверительной вероятности и от числа включённых факторов и от длины исходного ряда (от доверительной вероятности p и числа степеней свободы дисперсий f1 и f2)..

Уравнение в котором H число эндогенных переменных, D число отсутствующих экзогенных переменных, идентифицируемо если D+1=H

Уравнение в котором H число эндогенных переменных, D число отсутствующих экзогенных переменных, НЕидентифицируемо если D+1 H

Уравнение идентифицировано, если: – D+1=H

Уравнение неидентифицировано, если: – D+1 H

Фиктивные переменные – это: атрибутивные признаки (например, как профессия, пол, образование), которым придали цифровые метки;

Формула t= rxy….используется для проверки существенности коэффициента корреляции

Частный F-критерий: – оценивает значимость уравнения регрессии в целом

Число степеней свободы для факторной суммы квадратов в линейной модели множественной регрессии равно: m;

Что показывает коэффициент наклона – на сколько единиц изменится у, если х изменился на единицу,

Что показывает коэффициент. абсолютного роста на сколько единиц изменится у, если х изменился на единицу

Экзогенная переменная – это независимая переменная или фактор-Х.

Экзогенные переменные — это переменные, которые определяются вне системы и являются независимыми

Экзогенные переменные – это предопределенные переменные, влияющие на зависимые переменные (Эндогенные переменные), но не зависящие от них, обозначаются через х

Эластичность измеряется единица измерения фактора…показателя

Эластичность показывает на сколько % изменится редуктивный показатель y при изменении на 1% фактора xk .

Эндогенные переменные – это: зависимые переменные, число которых равно числу уравнений в системе и которые обозначаются через у

Определения

T-отношение (t-критерий) — отношение оценки коэффициента, полученной с помощью МНК, к величине стандартной ошибки оцениваемой величины.

Аддитивная модель временного ряда – это модель, в которой временной ряд представлен как сумма перечисленных компонент.

Критерий Фишера — способ статистической проверки значимости уравнения регрессии, при котором расчетное (фактическое) значение F-отношения сравнивается с его критическим (теоретическим) значением.

Линейная регрессия — это связь (регрессия), которая представлена уравнением прямой линии и выражает простейшую линейную зависимость.

Метод инструментальных переменных — это разновидность МНК. Используется для оценки параметров моделей, описываемых несколькими уравнениями. Главное свойство — частичная замена непригодной объясняющей переменной на такую переменную, которая некоррелированна со случайным членом. Эта замещающая переменная называется инструментальной и приводит к получению состоятельных оценок параметров.

Метод наименьших квадратов (МНК) — способ приближенного нахождения (оценивания) неизвестных коэффициентов (параметров) регрессии. Этот метод основан на требовании минимизации суммы квадратов отклонений значений результата, рассчитанных по уравнению регрессии, и истинных (наблюденных) значений результата.

Множественная линейная регрессия — это множественная регрессия, представляющая линейную связь по каждому фактору.

Множественная регрессия — регрессия с двумя и более факторными переменными.

Модель идентифицируемая — модель, в которой все структурные коэффициенты однозначно определяются по коэффициентам приведенной формы модели.

Модель рекурсивных уравнений — модель, которая содержит зависимые переменные (результативные) одних уравнений в роли фактора, оказываясь в правой части других уравнений.

Мультипликативная модель – модель, в которой временной ряд представлен как произведение перечисленных компонент.

Несмещенная оценка — оценка, среднее которой равно самой оцениваемой величине.

Нулевая гипотеза — предположение о том, что результат не зависит от фактора (коэффициент регрессии равен нулю).

Обобщенный метод наименьших квадратов (ОМНК) — метод, который не требует постоянства дисперсии (гомоскедастичности) остатков, но предполагает пропорциональность остатков общему множителю (дисперсии). Таким образом, это взвешенный МНК.

Объясненная дисперсия — показатель вариации результата, обусловленной регрессией.

Объясняемая (результативная) переменная — переменная, которая статистически зависит от факторной переменной, или объясняющей (регрессора).

Остаточная дисперсия — необъясненная дисперсия, которая показывает вариацию результата под влиянием всех прочих факторов, неучтенных регрессией.

Предопределенные переменные — это экзогенные переменные системы и лаговые эндогенные переменные системы.

Приведенная форма системы — форма, которая, в отличие от структурной, уже содержит одни только линейно зависящие от экзогенных переменных эндогенные переменные. Внешне ничем не отличается от системы независимых уравнений.

Расчетное значение F-отношения — значение, которое получают делением объясненной дисперсии на 1 степень свободы на остаточную дисперсию на 1 степень свободы.

Регрессия (зависимость) — это усредненная (сглаженная), т.е. свободная от случайных мелкомасштабных колебаний (флуктуаций), квазидетерминированная связь между объясняемой переменной (переменными) и объясняющей переменной (переменными). Эта связь выражается формулами, которые характеризуют функциональную зависимость и не содержат явно стохастических (случайных) переменных, которые свое влияние теперь оказывают как результирующее воздействие, принимающее вид чисто функциональной зависимости.

Регрессор (объясняющая переменная, факторная переменная) — это независимая переменная, статистически связанная с результирующей переменной. Характер этой связи и влияние изменения (вариации) регрессора на результат исследуются в эконометрике.

Система взаимосвязанных уравнений — это система одновременных или взаимозависимых уравнений. В ней одни и те же переменные выступают одновременно как зависимые в одних уравнениях и в то же время независимые в других. Это структурная форма системы уравнений. К ней неприменим МНК.

Система внешне не связанных между собой уравнений — система, которая характеризуется наличием одних только корреляций между остатками (ошибками) в разных уравнениях системы.

Случайный остаток (отклонение) — это чисто случайный процесс в виде мелкомасштабных колебаний, не содержащий уже детерминированной компоненты, которая имеется в регрессии.

Состоятельные оценки — оценки, которые позволяют эффективно применять доверительные интервалы, когда вероятность получения оценки на заданном расстоянии от истинного значения параметра становится близка к 1, а точность самих оценок увеличивается с ростом объема выборки.

Спецификация модели — определение существенных факторов и выявление мультиколлинеарности.

Стандартная ошибка — среднеквадратичное (стандартное) отклонение. Оно связано со средней ошибкой и коэффициентом доверия.

Степени свободы — это величины, характеризующие число независимых параметров и необходимые для нахождения по таблицам распределений их критических значений.

Тренд — основная тенденция развития, плавная устойчивая закономерность изменения уровней ряда.

Уровень значимости — величина, показывающая, какова вероятность ошибочного вывода при проверке статистической гипотезы по статистическому критерию.

Фиктивные переменные — это переменные, которые отражают сезонные компоненты ряда для какого-либо одного периода.

Эконометрическая модель — это уравнение или система уравнений, особым образом представляющие зависимость (зависимости) между результатом и факторами. В основе эконометрической модели лежит разбиение сложной и малопонятной зависимости между результатом и факторами на сумму двух следующих компонентов: регрессию (регрессионная компонента) и случайный (флуктуационный) остаток. Другой класс эконометрических моделей образует временные ряды.

Эффективность оценки — это свойство оценки обладать наименьшей дисперсией из всех возможных.

http://studrb.ru/works/entry5528

http://damirock.com/exam/math/otvetyi-na-testyi-po-ekonometrike/