Использование критерия Фишера для проверки значимости регрессионной модели

Критерий Фишера для регрессионной модели отражает, насколько хорошо эта модель объясняет общую дисперсию зависимой переменной. Расчет критерия выполняется по уравнению:

где R — коэффициент корреляции;

f1 и f2 — число степеней свободы.

Первая дробь в уравнении равна отношению объясненной дисперсии к необъясненной. Каждая из этих дисперсий делится на свою степень свободы (вторая дробь в выражении). Число степеней свободы объясненной дисперсии f1 равно количеству объясняющих переменных (например, для линейной модели вида Y=A*X+B получаем f1=1). Число степеней свободы необъясненной дисперсии f2 = N—k-1, где N-количество экспериментальных точек, k-количество объясняющих переменных (например, для модели Y=A*X+B подставляем k=1).

Для проверки значимости уравнения регрессии вычисленное значение критерия Фишера сравнивают с табличным, взятым для числа степеней свободы f1 (бóльшая дисперсия) и f2 (меньшая дисперсия) на выбранном уровне значимости (обычно 0.05). Если рассчитанный критерий Фишера выше, чем табличный, то объясненная дисперсия существенно больше, чем необъясненная, и модель является значимой.

Коэффициент корреляции и F-критерий, наряду с параметрами регрессионной модели, как правило, вычисляются в алгоритмах, реализующих метод наименьших квадратов.

Расчет F-критерия Фишера онлайн

Быстрая навигация по странице:

Понятие F-критерия Фишера

F-критерий Фишера – это один из важных статистических критериев, используемых при проверке значимости как уравнения регрессии в целом, так и отдельных его коэффициентов. Для оценки статистической значимости отдельных коэффициентов уравнения множественной регрессии используют так называемые частные F-критерий Фишера. Критическое значение данного критерия при проведении анализа определяется по специальным таблицам, а также может быть определено при помощи специальных функций в различных компьютерных программах. Например, в MS Excel для этого может быть использована функция FРАСПОБР.

Размещено на www.rnz.ru

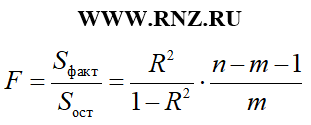

Формулы расчета F-критерия Фишера

В общем виде F-критерий Фишера рассчитывается по следующей формуле:

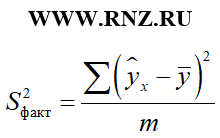

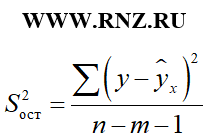

F = S 2 факт / S 2 ост;

где: S 2 факт — факторная дисперсия;

S 2 ост — остаточная дисперсия

Соответствующие виды дисперсий определяются по следующим формулам:

формула расчета факторной дисперсии

формула расчета факторной дисперсии

формула расчета остаточной дисперсии

формула расчета остаточной дисперсии

В приведенных формулах n – это число наблюдений, m – число параметров при переменной x (то есть количество факторов в модели регрессии).

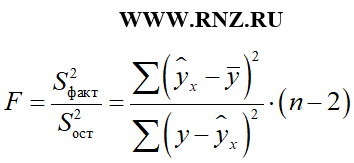

При этом необходимо обратить внимание на то, что в зависимости от типа исследуемой модели регрессии применяемая формула определения F-критерия Фишера может изменяться. Например, для расчета F-критерия Фишера для парной линейной регрессии может использоваться следующая формула:

формула расчета F-критерия Фишера для парной линейной регрессии

формула расчета F-критерия Фишера для парной линейной регрессии

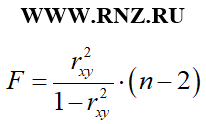

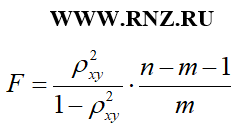

При использовании коэффициента детерминации расчет F-критерия Фишера для парной линейной регрессии может быть выполнен по такой формуле:

формула расчета F-критерия Фишера через коэффициент детерминации

формула расчета F-критерия Фишера через коэффициент детерминации

Для парной нелинейной модели регрессии расчет F-критерия Фишера может быть осуществлен через связь с индексом детерминации по следующей формуле:

формула расчета F-критерия Фишера для парной нелинейной модели регрессии через индекс детерминации

формула расчета F-критерия Фишера для парной нелинейной модели регрессии через индекс детерминации

Описания параметров n и m приведено выше.

Для уравнения множественной регрессии F-критерий Фишера рассчитывается по следующей формуле:

формула расчета F-критерия Фишера для уравнения множественной регрессии

формула расчета F-критерия Фишера для уравнения множественной регрессии

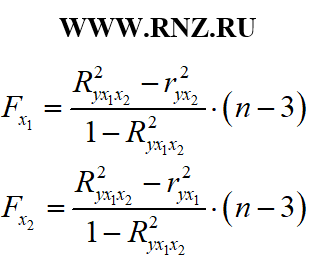

В процессе исследования уравнения множественной регрессии кроме общего F-критерий Фишера могут быть рассчитаны частные F-критерии. В случае анализа уравнения с двумя регрессорами (переменными) вычисление частных F-критериев может быть выполнено по следующим формулам:

формула расчета частных F-критериев Фишера для уравнения множественной регрессии

формула расчета частных F-критериев Фишера для уравнения множественной регрессии

Значимость F-критерия Фишера

Для определения статистической значимости рассчитанного значения F-критерия Фишера его сравнивают с критическим или табличным значением. При этом табличное значение определяется на основе числа наблюдений, степеней свободы и заданного уровня значимости следующим образом: Fтабл (a; k1; k2), где k1 = m – это количество факторов в построенной регрессионной модели, а k2 = n – m – 1 (n – число наблюдений). Для частного F-критерия k1 = 1, k2 = n – m – 1 (n – число наблюдений).

Интерпретация F — критерия Фишера для уравнения регрессии в целом следующая: в том случае, когда фактическая величина F — критерия Фишера больше табличного показателя, то уравнение регрессии в целом является статистически значимым.

Интерпретация частного F — критерия Фишера следующая: в том случае, когда рассчитанная величина частного Fxi превышает критическое значение, то дополнительное включение фактора xi в регрессионную модель статистически оправданно и коэффициент регрессии bi при соответствующем факторе xi статистически значим. Но если рассчитанная величина Fxi меньше табличного, то дополнительное включение в модель фактора xi не оправдано, т.к. данный фактор, как и коэффициент регрессии при нём является статистически незначимым.

Пример расчета F-критерия Фишера

Приведем условные примеры расчета F-критерия Фишера

Пример №1. Предположим, что исследуется регрессия с одним фактором (парная), на основе 30-ти наблюдений, в которой коэффициент детерминации составил 0,77. Тогда по приведённой выше формуле фактическое значение F-критерия Фишера составит: F = 0,77/(1-0,77)*(30-2) = 93,74. Для определения значимости его нужно сравнить с табличным значением. Предположим, что используется уровень значимости α = 0.05. Тогда критическая величины Fтабл(0,05; 1; 30-1-1) = 4,2. Так как F > Fтабл, то полученное уравнение регрессии является статистически значимым.

Пример №2. Предположим, что исследуется множественная регрессия с тремя факторами, на основе 40 наблюдений, в которой коэффициент множественной детерминации составил 0,89. Тогда по приведённой выше формуле фактическое значение F-критерия Фишера для уравнения множественной регрессии составит: F = (0,89/(1-0,89))*((40-3-1)/3) = 97,09. Для определения значимости его нужно сравнить с табличным значением. Предположим, что используется уровень значимости α = 0.05. Тогда критическая величины Fтабл(0,05; 3; 40-3-1) = 2,87. Так как F > Fтабл, то полученное уравнение множественной регрессии является статистически значимым.

Онлайн-калькулятор F-критерия Фишера

Представляем онлайн калькулятор расчета F-критерия Фишера, используя который, Вы можете самостоятельно определить значения соответствующего показателя. При заполнении приведенной формы калькулятора внимательно соблюдайте размерность полей, что позволит выполнить и точно выполнить вычисления. В приведенной форме онлайн калькулятора уже содержатся данные условного примера, чтобы пользователь мог посмотреть, как это работает и посмотреть, как правильно заполнять поля. Для определения значений соответствующих показателей по своим данным просто внесите их в соответствующие поля формы онлайн калькулятора и нажмите кнопку «Выполнить вычисления». При заполнении формы соблюдайте размерность показателей! Дробные числа записываются с точной, а не запятой!

Калькулятор позволяет вычислить значение F-критерия Фишера на основе коэффициента детерминации (первый вариант) или на основе показателей сумм квадратов отклонений, т.е. используя элементы дисперсионного анализа. Выберите необходимый способ и выполните соответствующие вычисления. Для проверки статистической значимости используется уровень значимости α = 0.05.

Онлайн-калькулятор расчета значения F-критерия Фишера:

1-й вариант: на основе значения коэффициент (индекса) детерминации

2-й вариант: на основе сумм квадратов отклонений

Оценка значимости по критериям Фишера и Стьюдента

После выбора уравнения линейной регрессии и оценки его параметров проводится оценка статистической значимости как уравнения в целом, так и отдельных его параметров.

Оценка значимости уравнения регрессии в целом осуществляется с помощью критерия Фишера, который называют также F-критерием. При этом выдвигается нулевая гипотеза (Н0): коэффициент регрессии равен нулю (b = 0), следовательно, фактор х не оказывает влияния на результат у и линия регрессии параллельна оси абсцисс.

Перед тем как приступить к расчету критерия Фишера, проведем анализ дисперсии. Общую сумму квадратов отклонений у от  можно разложить на сумму квадратов отклонений, объясненную регрессией и сумму квадратов отклонений, не объясненную регрессией:

можно разложить на сумму квадратов отклонений, объясненную регрессией и сумму квадратов отклонений, не объясненную регрессией:

где Σ(y — ) 2 — общая сумма квадратов отклонений значений результата от среднего по выборке; Σ(yx — ) 2 — сумма квадратов отклонений, объясненная регрессией; Σ(y — ух) 2 — сумма квадратов отклонений, не объясненная регрессией, или остаточная сумма квадратов отклонений.

Общая сумма квадратов отклонений результативного признака у от среднего значения определяется влиянием различных причин. Условно всю совокупность причин можно разделить на две группы: изучаемый фактор х и прочие, случайные и не включаемые в модель факторы. Если фактор х не оказывает влияния на результат, то линия регрессии на графике параллельна оси абсцисс и = yх. Тогда вся дисперсия результативного признака обусловлена воздействием прочих факторов и общая сумма квадратов отклонений совпадает с остаточной:

Σ(y — ) 2 = Σ(y — ух) 2 ,

Если же прочие факторы не влияют на результат, то у связан с х функционально и остаточная сумма квадратов равна нулю. В этом случае сумма квадратов отклонений, объясненная регрессией, совпадает с общей суммой квадратов:

Σ(y — ) 2 = Σ(yx — ) 2

Поскольку не все точки поля корреляции лежат на линии регрессии, то всегда имеет место их разброс, обусловленный как влиянием фактора х, (регрессией у по х), так и действием прочих причин (необъясненная вариация). Пригодность линии регрессии для прогноза зависит от того, какая часть общей вариации признака у приходится на объясненную вариацию. Очевидно, что если сумма квадратов отклонений, обусловленная регрессией, будет больше остаточной суммы квадратов, то уравнение регрессии статистически значимо и фактор х оказывает существенное воздействие на результат у. Это равносильно тому, что коэффициент детерминации R 2 будет приближаться к единице.

Любая сумма квадратов отклонений связана с числом степеней свободы df, т.е. с числом свободы независимого варьирования признака.

Для общей суммы квадратов Σ(y — ) 2 требуется (п-1) независимых отклонений, ибо в совокупности из п единиц после расчета среднего уровня свободно варьируют лишь (п-1) число отклонений.

При заданном наборе переменных у и х расчетное значение ух является в линейной регрессии функцией только одного параметра — коэффициента регрессии b. Таким образом, факторная сумма квадратов отклонений имеет число степеней свободы, равное единице. Число степеней свободы остаточной суммы квадратов при линейной регрессии составляет (п-2).

Существует равенство между числами степеней свободы общей, факторной и остаточной сумм квадратов.Запишем два равенства:

Σ(y — ) 2 = Σ(yx — ) 2 + Σ(y — ух) 2 ,

Разделив каждую сумму квадратов на соответствующее ей число степеней свободы, получим дисперсии на одну степень свободы:

Так как эти дисперсии рассчитаны на одну степень свободы, их можно сравнивать между собой. Критерий Фишера позволяет проверить нулевую гипотезу Н0 о том, что факторная и остаточная дисперсии на одну степень свободы равны между собой (Dфакт=Dост). Критерий Фишера рассчитывается по следующей формуле:

Если гипотеза Н0 подтверждается, то факторная и остаточная дисперсии одинаковы, и уравнение регрессии незначимо. Чтобы отвергнуть нулевую гипотезу и подтвердить значимость уравнения регрессии в целом, факторная дисперсия на одну степень свободы должна превышать остаточную дисперсию на одну степень свободы в несколько раз. Существуют специальные таблицы критических значений Фишера при различных уровнях надежности и степенях свободы. В них содержатся максимальные значения отношений дисперсий, при которых нулевая гипотеза подтверждается. Значение критерия Фишера для конкретного случая сравнивается с табличным, и на основе этого гипотеза Н0 принимается или отвергается.

Если Fфакт > Fтабл , тогда гипотеза Н0 отклоняется и делается вывод, что связь между у и х существенна и уравнение регрессии статистически значимо. Если Fфакт ≤ Fтабл , тогда гипотеза Н0 принимается и делается вывод, что уравнение регрессии статистически незначимо, так как существует риск (при заданном уровне надежности) сделать неправильный вывод о наличии связи между х и у.

Между критерием Фишера и коэффициентом детерминации существует связь, которая выражается следующей формулой для парной линейной регрессии:

В линейной регрессии часто оценивается не только значимость уравнения регрессии в целом, но и значимость его отдельных параметров, а также коэффициента корреляции.

Для того чтобы осуществить такую оценку, необходимо для всехпараметров рассчитывать стандартные ошибки (та , тb , тr):

Теперь нужно рассчитать критерии Стьюдента ta, tb, tr·. Для параметров а, b и коэффициента корреляции r критерий Стьюдента определяет соотношение между самим параметром и его ошибкой:

Фактические значения критерия Стьюдента сравниваются с табличными при определенном уровне надежности α и числе степеней свободы df= (п-2). По результатам этого сравнения принимаются или отвергаются нулевые гипотезы о несущественности параметров или коэффициента корреляции. Если фактическое значение критерия Стьюдента по модулю больше табличного, тогда гипотеза о несущественности отвергается. Подтверждение существенности коэффициента регрессии равнозначно подтверждению существенности уравнения регрессии в целом.

В парной линейной регрессии между критерием Фишера, критериями Стьюдента коэффициентов регрессии и корреляции существует связь.

На основании полученной связи можно сделать вывод, что статистическая незначимость коэффициента регрессии или коэффициента корреляции влечет за собой незначимость уравнения регрессии в целом, либо, наоборот, незначимость уравнения регрессии подразумевает несущественность указанных коэффициентов.

На основе стандартных ошибок параметров и табличных значений критерия Стьюдента можно рассчитать доверительные интервалы:

Поскольку коэффициент регрессии имеет четкую экономическую интерпретацию, то доверительные границы интервала для него не должны содержать противоречивых результатов. Например, такая запись, как -5≤ b ≤ 10, указывает, что истинное значение коэффициента регрессии одновременно содержит положительные и отрицательные величины и даже нуль, а этого не может быть. Следовательно, связь между данными нельзя выразить такой моделью (в частности, парной линейной регрессией), должна подбираться другая модель.

Дата добавления: 2015-10-05 ; просмотров: 13602 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

http://www.rnz.ru/econometrica/kriteriy_fishera.php

http://helpiks.org/5-52712.html