Построение уравнения регрессии в стандартизованном масштабе

4.2 Построение уравнения регрессии в стандартизованном масштабе

Параметры множественной регрессии можно определить другим способом, когда на основе матрицы парных коэффициентов корреляции строится уравнение регрессии в стандартизованном масштабе:

,

,

Применяя МНК к уравнению множественной регрессии в стандартизованном масштабе, после соответствующих преобразований получим систему нормальных уравнений вида:

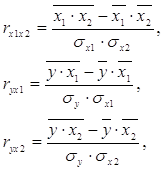

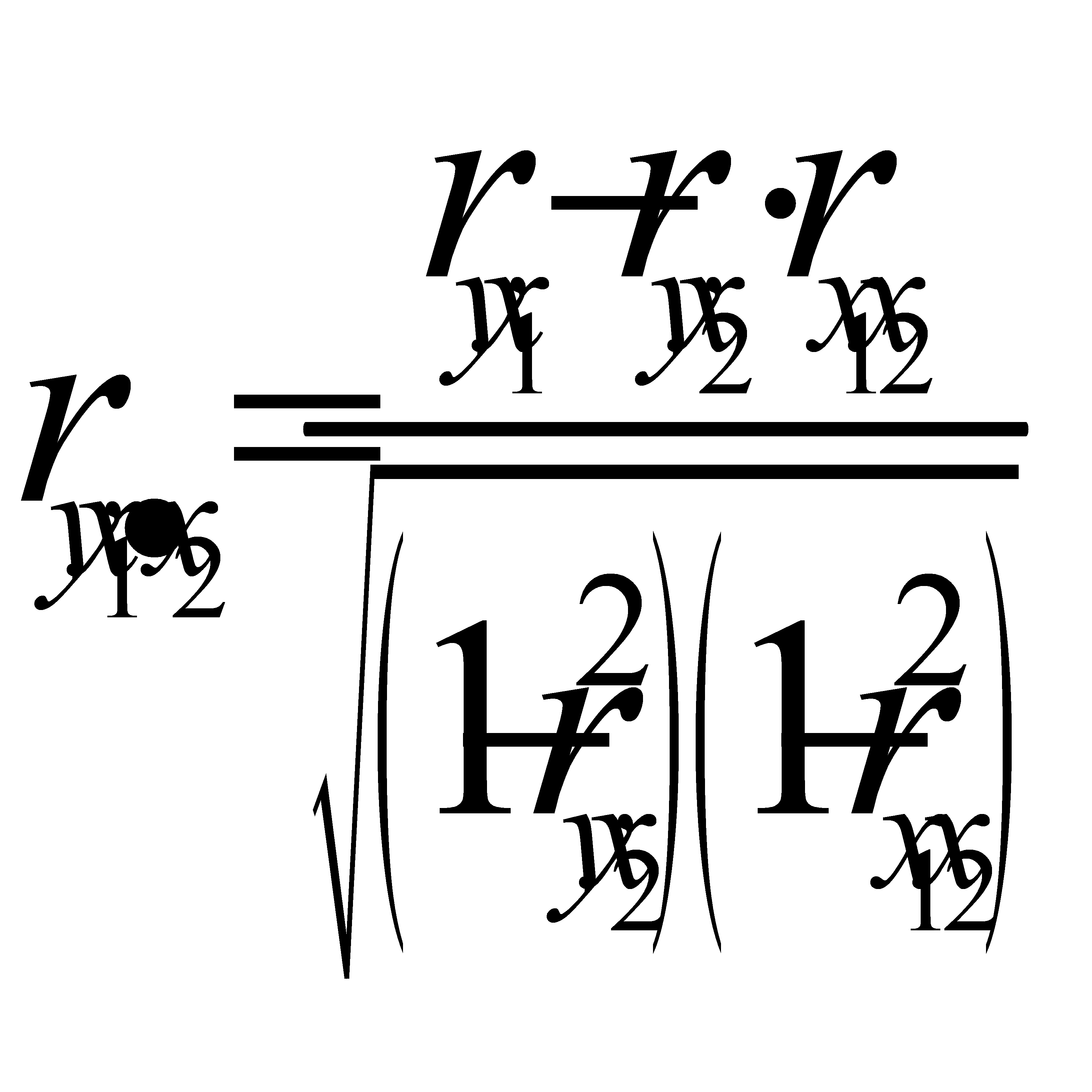

где rух1, rух2 – парные коэффициенты корреляции.

Парные коэффициенты корреляции найдем по формулам:

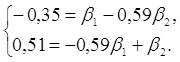

Система уравнений имеет вид:

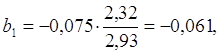

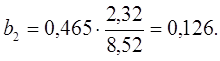

Решив систему методом определителей, получили формулы:

Уравнение в стандартизированном масштабе имеет вид:

Таким образом, с ростом уровня бедности на 1 сигму при неизменном среднедушевом доходе населения, общий коэффициент рождаемости уменьшится на 0,075 сигмы; а с увеличением среднедушевого дохода населения на 1 сигму при неизменном уровне бедности, общий коэффициент рождаемости возрастет на 0,465 сигмы.

Во множественной регрессии коэффициенты «чистой» регрессии bi связаны со стандартизованными коэффициентами регрессии βi следующим образом:

.

.

5. Частные уравнения регрессии

5.1 Построение частных уравнений регрессии

Частные уравнения регрессии связывают результативный признак с соответствующими факторами х при закреплении других учитываемых во множественной регрессии факторов на среднем уровне. Частные уравнения имеют вид:

.

.

В отличие от парной регрессии частные уравнения регрессии характеризуют изолированное влияние фактора на результат, т.к. другие факторы закреплены на неизменном уровне.

В данной задаче частные уравнения имеют вид:

5.2 Определение частных коэффициентов эластичности

На основе частных уравнений регрессии можно определить частные коэффициенты эластичности для каждого региона по формуле:

Рассчитаем частные коэффициенты эластичности для Калининградской и Ленинградской областей.

Для Калининградской области х1=11,4, х2=12,4, тогда:

Для Ленинградской области х1 =10,6, х2=12,6:

Таким образом, в Калининградской области при увеличении уровня бедности на 1%, общий коэффициент рождаемости сократится на 0,07%, а при увеличении среднедушевых доходов на 1%, общий коэффициент рождаемости возрастет на 0,148%. В Ленинградской области при увеличении уровня бедности на 1%, общий коэффициент рождаемости сократится на 0,065%, а при увеличении среднедушевых доходов на 1%, общий коэффициент рождаемости возрастет на 0,15%.

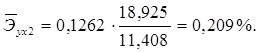

5.3 Определение средних коэффициентов эластичности

Средние по совокупности показатели эластичности находим по формуле:

Для данной задачи они окажутся равными:

Таким образом, с ростом уровня бедности на 1%, общий коэффициент рождаемости в среднем по совокупности сократится на 0,054% при неизменном среднедушевом доходе. При увеличении среднедушевого дохода на 1%, общий коэффициент рождаемости в среднем по изучаемой совокупности возрастет на 0,209% при неизменном уровне бедности.

6. Множественная корреляция

6.1 Коэффициент множественной корреляции

Практическая значимость уравнения множественной регрессии оценивается с помощью показателя множественной корреляции и его квадрата – коэффициента детерминации. Показатель множественной корреляции характеризует тесноту связи рассматриваемого набора факторов с исследуемым признаком, т.е. оценивает тесноту связи совместного влияния факторов на результат.

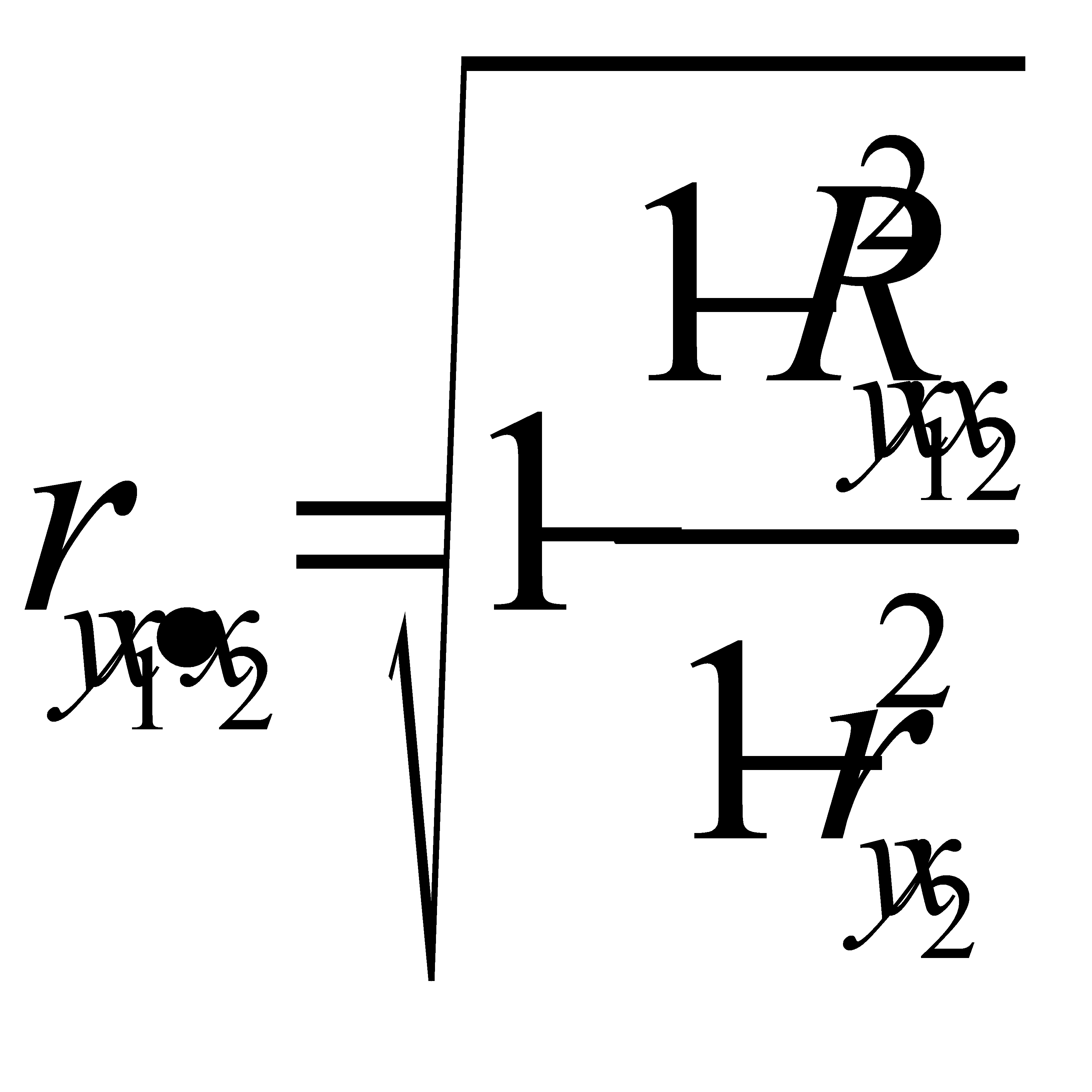

Величина индекса множественной корреляции должна быть больше или равна максимальному парному индексу корреляции. При линейной зависимости признаков формула индекса корреляции может быть представлена следующим выражением:

Ryx1x2 = .

.

Таким образом, связь общего коэффициента рождаемости с уровнем бедности и среднедушевым доходом слабая.

Уравнение регрессии в стандартизованном виде

Стандартизованное уравнение регрессии соответствует нормированным значениям переменной, переход к которым от исходных значений совершается го формуле [c.153]

Коэффициенты регрессии в (4.14) несопоставимы между собой, а / -коэффициенты уже сопоставимы. Поэтому для аналитика именно стандартизованное представление уравнения регрессии имеет особую значимость, поскольку позволяет дать сравнительную характеристику значимости факторов чем больше значение / -коэффициента, тем более существен фактор с позиции влияния его на результативный показатель. Бета-коэффициенты могут использоваться для установления нормативов, разработки весовых коэффициентов при конструировании различных сложных аналитических показателей (например, уровень научно-технического прогресса). [c.125]

Постройте уравнение регрессии в стандартизованном масштабе и сделайте выводы. [c.82]

Анализируя его, мы видим, что при той же занятости дополнительный рост стоимости основных производственных фондов на 1 тыс. руб. влечет за собой увеличение затрат в среднем на 1,2 тыс. руб., а увеличение численности занятых на одного человека способствует при той же технической оснащенности предприятий росту затрат в среднем на 1,1 тыс. руб. Однако это не означает, что фактор х оказывает более сильное влияние на издержки производства по сравнению с фактором х2. Такое сравнение возможно, если обратиться к уравнению регрессии в стандартизованном масштабе. Предположим, оно выглядит так [c.107]

Это позволяет от уравнения регрессии в стандартизованном масштабе [c.107]

Компьютерные программы построения уравнения множественной регрессии в зависимости от использованного в них алгоритма решения позволяют получить либо только уравнение регрессии для исходных данных, либо, кроме того, уравнение регрессии в стандартизованном масштабе. [c.108]

Рассчитанные по рекуррентной формуле частные коэффициенты корреляции изменяются в пределах от —1 до +1, а по формулам через множественные коэффициенты детерминации — от 0 до 1. Сравнение их друг с другом позволяет ранжировать факторы по тесноте их связи с результатом. Частные коэффициенты корреляции, подтверждая ранжировку факторов по их воздействию на результат, на основе стандартизованных коэффициентов регрессии /3-коэффициентов) в отличие от последних дают конкретную меру тесноты связи каждого фактора с результатом в чистом виде. Если из стандартизованного уравнения регрессии Л = Дч q + V 2 + з г з следует, что , > 2 > /3XJ, т. е. по силе влияния на результат порядок факторов таков Х , х2, х3, то этот же порядок факторов определяется и по соотношению частных коэффициентов корреляции, ГуХ] хт > г 2, Х ХЗ > г хт. [c.127]

Величины t показывают, на сколько среднеквадратических отклонений отстоит данная варианта от средней арифметической. Такое преобразование носит название стандартизации масштаба. Как следует из определения, величины t безразмерны. Подсчитаем коэффициенты для уравнения регрессии в стандартизованном масштабе [c.88]

Проиллюстрируем смысл р-коэффициентов на задаче анализа размеров улова рыбы. В соответствии с парными коэффициентами корреляции (табл. 77) получим уравнение регрессии в стандартизованном масштабе [c.129]

Но уравнения регрессии в стандартизованном и натуральном масштабах еще не позволяют решить две важные задачи. Очевидно, что для множественной регрессии, как и для парной, при любых коэффициентах регрессии разброс эмпирических точек вокруг поверхности регрессии может быть любым. Это приводит к тому, что во-первых, необходимо определить степень соответствия выбранного вида теоретической регрессии эмпирическому распределению или же (при фиксированном виде регрессии) определить уровень тесноты связи анализируемого показателя и группы изучаемых факторов. Поскольку же все факторы воздействуют на исследуемый показатель одновременно и мы не можем экспериментально отделить влияние одного фактора от влияния другого, возникает проблема, во-вторых, найти степень тесноты связи между изучаемым показателем и каждым фактором, предполагая, что все остальные заданы на постоянном уровне. [c.131]

С их помощью решим систему нормальных уравнений, чтобы определить коэффициенты уравнения регрессии в стандартизованном масштабе. [c.134]

Нетрудно видеть, что путем замены на 2 и дальнейших простых преобразований можно прийти к системе нормальных уравнений в стандартизованном масштабе. Подобное преобразование мы будем применять в дальнейшем, поскольку нормирование, с одной стороны, позволяет нам избежать слишком больших чисел и, с другой стороны, сама вычислительная схема при определении коэффициентов регрессии становится стандартной. [c.136]

Вид графа непосредственных связей говорит о том, что при построении уравнения регрессии только по двум факторам — количеству тралений и времени чистого траления— остаточная дисперсия ст .з4 не отличалась бы от остаточной дисперсии а .23456. полученной из уравнения регрессии, построенного по всем факторам. Чтобы оценить различие, мы обратимся в данном случае к выборочной оценке. 1.23456 = 0,907, а 1.34 = 0,877. Но если скорректировать коэффициенты по формуле (38), то 1.23456=0,867, a / i.34= = 0,864. Различие вряд ли можно считать существенным. Более того, г14 = 0,870. Это наводит на мысль, что количество тралений почти не оказывает непосредственного влияния на размер улова. Действительно, в стандартизованном масштабе 1.34 = 0,891 4 — 0,032 3- Нетрудно убедиться, что коэффициент регрессии при t3 недостоверен даже при очень низком доверительном интервале. [c.187]

Теснота парной линейной корреляционной связи, как и любой другой показатель, может быть измерена корреляционным отношением ц. Кроме того, при линейной форме уравнения применяется другой показатель тесноты связи — коэффициент корреляции г . Этот показатель представляет собой стандартизованный коэффициент регрессии, т. е. коэффициент, выраженный не в абсолютных единицах измерения признаков, а в долях среднего квадратического отклонения результативного признака [c.241]

Рх/. — соответствующий коэффициент уравнения множественной регрессии в стандартизованном масштабе. [c.122]

Необходимо а) найти множественный коэффициент детерминации и пояснить его смысл 6) найти уравнение множественной регрессии Y по Х и Xi, оценить значимость этого уравнения и его коэффициентов на уровне а=0,05 в) сравнить раздельное влияние на зависимую переменную каждой из объясняющих переменных, используя стандартизованные коэффициенты регрессии и коэффициенты эластичности г) найти 95%-ные доверительные интервалы для коэффициентов регрессии, а также для среднего и индивидуальных значений себестоимости 1 т литья в цехах, в которых выработка литья на одного работающего составляет 40 т, а брак литья — 5%. [c.107]

Разработку многофакторной модели начинаем с определения коэффициентов уравнения множественной регрессии между результатами и факторными признаками в стандартизованном масштабе. [c.178]

Коэффициенты множественной регрессии в стандартизованном масштабе находим из системы линейных уравнений [c.179]

Применение в практических целях уравнения множественной регрессии в стандартизованном масштабе затруднительно, поэтому уравнение множественной регрессии следует перевести в натуральный масштаб. Перевод коэффициентов множественной регрессии из стандартизованного масштаба в натуральный производится по формуле [c.180]

К уравнению множественной регрессии в стандартизованном масштабе применим МНК. Стандартизованные коэффициенты регрессии (Р-коэффициенты) определяются из следующей системы уравнений [c.50]

Построить уравнение множественной регрессии в стандартизованной и естественной форме рассчитать частные коэффициенты эластичности, сравнить их с Pj и р2 > пояснить различия между ними. [c.56]

Найдите уравнение множественной линейной регрессии в стандартизованном масштабе и сделайте выводы. [c.81]

Найдите уравнение множественной регрессии в стандартизованном и натуральном масштабе. [c.88]

В справедливости данной формулы можно убедиться, если обратиться к линейному уравнению множественной регрессии в стандартизованном масштабе и определить для него индекс множественной корреляции как [c.114]

Простейшим случаем является модель звена линейной причинной цепи, т. е. детерминации следствия у, всего лишь одной переменной — причиной х. Уравнение этой модели в форме линейной регрессии будет иметь вид (для стандартизованных переменных) [c.216]

Обозначим а через ух. В дальнейшем так будем обозначать коэффициенты уравнений линейной регрессии в стандартизованном масштабе. Следовательно, ty = р tx. В последнем уравнении коэффициент ух показывает, на сколько среднеквадратических отклонений изменится моделируемый признак -при изменении фактора (аргумента) на одно среднеквадратичное отклонение. Этот коэффициент для парной зависимости принято называть парным коэффи- [c.88]

Оценки коэффициентов регрессии для стандартизованных переменных получаются из решения системы уравнений [c.252]

Уравнение множественной прямолинейной регрессии в стандартизованном масштабе имеет вид [c.125]

Если записать уравнение чистой регрессии в стандартизованном масштабе, то тогда в уравнении множественной регрессии необходимо лишь исключить члены с закрепляемыми переменными [c.128]

Численность рабочих Р зависит от объема выполненных работ О, уровня механизации См и от объема применения сборных конструкций /Иж.б. В стандартизованном масштабе уравнение множественной регрессии запишется с учетом обозначений по аналогии с [88] в следующем виде [c.149]

Уравнение множественной регрессии Р от О, См, /Иж.6 в стандартизованном масштабе следующее [c.150]

Линейное уравнение множественной регрессии у от х и хг имеет вид у = а+Ь л 1+Й5Х2. Для расчета его параметров применим метод стандартизации переменных и построим искомое уравнение в стандартизованном масштабе ty = j tX + J2 x2 Расчет Р-коэффициентов выполним по формулам [c.57]

Интересно также выявить, как изменяется исследуемый показатель при изменении факторов, измеряемых в натуральных единицах. От уравнения регресии в стандартизованном масштабе к уравнению регрессии в натуральном масштабе можно перейти следующим образом. Пусть в ре зультате расчетов получено уравнение регрессии [c.130]

Согласованность частной корреляции и стандартизованных коэффициентов регрессии наиболее отчетливо видна из сопоставления их формул при двухфакгорном анализе. Для уравнения [c.127]

Расчет уравнения множественной регрессии начинается перевода всел переменных в единый масштаб — стандартизованный В качестве единицы измерения в этом масштабе принято среднее квадратическое отклонение а. [c.125]

уравнение множественной регрессии в натуральном и стандартизированном виде

Оценка параметров уравнения регресии в стандартизованном масштабе

Параметры уравнения множественной регрессии в задачах по эконометрике оценивают аналогично парной регрессии, методом наименьших квадратов (МНК). При применении этого метода строится система нормальных уравнений, решение которой и позволяет получать оценки параметров регрессии.

При определении параметров уравнения множественной регрессии на основе матрицы парных коэффициентов корреляции строим уравнение регрессии в стандартизованном масштабе:

в уравнении стандартизированные переменные

Применяя метод МНК к моделям множественной регрессии в стандартизованном масштабе, после опрделенных преобразований получим систему нормальных уравнений вида

Решая системы методом определителей, находим параметры — стандартизованные коэффициенты регрессии (бета — коэффициенты). Сравнивая коэффициенты друг с другом, можно ранжировать факторы по силе их воздействия на результат. В этом заключается основное достоинство стандартизованных коэффициентов в отличие от обычных коэффициентов регрессии, которые несравнимы между собой.

В парной зависимости стандартизованный коэффициент регрессии связан с соответствующим коэфициентом уравнения зависимостью

Это позволяет от уравнения в стандартизованном масштабе переходить к регрессионному уравнению в натуральном масштабе переменных:

Параметр а определяется из следующего уравнения

Стандартизованные коэффициенты регрессии показывают, на сколько сигм изменится в среднем результат, если соответствующий фактор xj изменится на одну сигму при неизменном среднем уровне других факторов. В силу того, что все перемеyные заданы как центрированные и нормированные, стандартизованные коэффициенты регрессии сравнимы между собой.

Рассмотренный смысл стандартизованных коэффициентов позволяет использовать их при отсеве факторов, исключая из модели факторы с наименьшим значением.

Компьютерные программы построения уравнения множественной регрессии позволяют получать либо только уравнение регрессии для исходных данных и уравнение регрессии в стандартизованном масштабе.

19. Характеристика эластичности по модели множественной регрессии. СТР 132-136

20. Взаимосвязь стандартизированных коэффициентов регрессии и коэффициентов эластичности. СТР 120-124

21. Показатели множественной и частной корреляции. Их роль при построении эконометрических моделей

Корреляция—это статистическая взаимосвязь двух или нескольких случайных величин (либо величин, которые можно с некоторой допустимой степенью точности считать таковыми). При этом, изменения одной или нескольких из этих величин приводят к систематическому изменению другой или других величин. Математической мерой Корреляции двух случайных величин служит коэффициент Корреляции. Понятие корреляции появилось в середине XIX века в работах английских статистиков Ф. Гальтона и К. Пирсона.

Коэффициент множественной корреляции (R) характеризует тесноту связи между результативным показателем и набором факторных показателей:

где σ 2 — общая дисперсия эмпирического ряда, характеризующая общую вариацию результативного показателя (у) за счет факторов;

σост 2 — остаточная дисперсия в ряду у, отражающая влияния всех факторов, кроме х;

у — среднее значение результативного показателя, вычисленное по исходным наблюдениям;

s — среднее значение результативного показателя, вычисленное по уравнению регрессии.

Коэффициент множественной корреляции принимает только положительные значения в пределах от 0 до 1. Чем ближе значение коэффициента к 1, тем больше теснота связи. И, наоборот, чем ближе к 0, тем зависимость меньше. При значении R 0,6 говорят о наличии существенной связи.

Квадрат коэффициента множественной корреляции называется коэффициентом детерминации (D): D = R 2 . Коэффициент детерминации показывает, какая доля вариации результативного показателя связана с вариацией факторных показателей. В основе расчета коэффициента детерминации и коэффициента множественной корреляции лежит правило сложения дисперсий, согласно которому общая дисперсия (σ 2 ) равна сумме межгрупповой дисперсии (δ 2 ) и средней из групповых дисперсий σi 2 ):

Межгрупповая дисперсия характеризует колеблемость результативного показателя за счет изучаемого фактора, а средняя из групповых дисперсий отражает колеблемость результативного показателя за счет всех прочих факторов, кроме изучаемого.

Показатели частной корреляции. Основаны на соотношении сокращения остаточной вариации за счет дополнительно включенного в модель фактора к остаточной вариации до включения в модель соответствующего фактора

Рассмотренные показатели можно также использовать для сравнения факторов, т.е. Можно ранжировать факторы(т.е.2ой фактор более тесно связан).

Частные коэффициенты могут быть использованы в процедуре отсева факторов при построении модели.

Рассмотренные выше показатели являются коэф-ми корреляции первого порядка,т.е.они характризуют связь между двумя факторами при закреплении одного фактора (yx1.x2). Однако можно построить коэф-ты 2го и более порядка (yx1.x2x3, yx1.x2x3x4).

22. Оценка надежности результатов множественной регрессии.

Коэфициенты структурной модели могут быть оценены разными способами в зависимости от вида одновренных уравнений.

Методы оценивания коэф-тов структурной модели:

1) Косвенный МНК(КМНК)

4)МНП с полной информацией

5)МНП при огранич. информации

КМНК применяется в случаеточнойидентификацииструктурноймодели.

Процедуры примения КМНК:

1. Структурн. модель преобраз. в привед. форму модели.

2. Для каждого уравнения привед.форма модели обычным МНК оцениваются привед. коэф

3. Коэфициенты приведенной формы модели трансформируются в параметры структурной модели.

Еслиси стема сверхидентифицируема, то КМНК не исп, так как не дает однозначных оценок для параметров структурной модели. В этом случае могут исп. разные методы оценивания, среди которых наиболее распространен ДМНК.

Основная идея ДМНК на основе приведенной модели получить для сверхидентиф. уравнения теор. значения эндогенных переменных, содерж. в правой части ур-ния. Далее подставив в найденные значения вместо факт.значений применяется обычный МНК и структурн. форма сверхидент. ур-ния.

1 шаг: при опред.привед. формы модели и нахождении на ее основе оценок теор. значений эндогенной переменой

2 шаг: Применительно к структурному сверхидентифицируемому уравнению при определении структурных коэфициентов модели по данным теоритических значений эндогенных переменных.

23. Дисперсионный анализ результатов множественной регрессии.

Задача дисперсионного анализа в проверке гипот Н0 о статист незачимости уравн регрессии в целом и показат тесн связи. Выполняется на основе сравнения факт и табличн значений F-крит кот определяются из соотн факторной и остаточной дисперсий, рассчитан на одну степень свободы

Задача дисперсионного анализа в проверке гипот Н0 о статист незачимости уравн регрессии в целом и показат тесн связи. Выполняется на основе сравнения факт и табличн значений F-крит кот определяются из соотн факторной и остаточной дисперсий, рассчитан на одну степень свободы

| таблица дисперсионного анализа | ||||

| Вару | df | СКО,S | Дисп на одну df,S 2 | Fфакт |

общ общ | n-1 | dy 2 * n | — | — |

| факт | m | dy 2 * n*R 2 yx1x2 |  |  |

| Ост | n-m-1 | dy 2 * n*(1-R 2 yx1x2) =Sобщ-Sфакт |  | — |

Также можно построить таблицу частного дисперсионного анализа, и найти частный F крит который оценивает целесообразность включения фактора в модель после включения др переменной

| Вариация у | df | S | S^2 |

| общая | df=n-1 | d 2 у*n | — |

| факторная | k1=m | d 2 у*n*R 2 | Sфакт/k1 |

| в том числе: | |||

| за счет x2 | d 2 у*n*r 2 yx2 | Sфактx2/1 | |

| за счет доп включ. х1 | Sфакт-Sфактх2 | Sфактx1/1 | |

| Остаточная | k2=n-m | Sобщ-Sфакт |

24. Частный F-критерий Фишера, t- критерий Стьюдента. Их роль в построении регрессионных моделей.

Для оценки статистич целесообразности добавления нов факторов в регрессион модель исп-ся частн критерий Фишера, т.к на рез-ты регрессион анализа влияет не только состав факторов, но и последовательность включения фактора в модель. Это обьясняется наличием связи между факторами.

Fxj =( (R 2 по yx1x2. xm – R 2 по yx1x2…xj-1,хj+1…xm)/(1- R 2 по yx1x2. xm) )*( (n-m-1)/1)

Fтабл (альфа,1, n-m-1) Fxj больше Fтабл – фактор xj целесообразно лючать в модель после др.факторов.

Если рассматривается уравнение y=a+b1x1+b2+b3x3+e, то определяются последовательно F-критерий для уравнения с одним фактором х1, далее F- критерий для дополнительного включения в модель фактора х2, т. е. для перехода от однофакторного уравнения регрессии к двухфакторному, и, наконец, F-критерий для дополнительного включения в модель фактора х3, т.е. дается оценка значимости фактора х3 после включения в модель факторов x1 их2. В этом случае F-критерий для дополнительного включения фактора х2 после х1 является последовательным в отличие от F-критерия для дополнительного включения в модель фактора х3, который является частным F- критерием, ибо оценивает значимость фактора в предположении, что он включен в модель последним. С t-критерием Стьюдента связан именно частный F- критерий. Последовательный F-критерий может интересовать исследователя настадии формирования модели. Для уравнения y=a+b1x1+b2+b3x3+e оценка значимости коэффициентов регрессии Ь1,Ь2,,b3 предполагает расчет трех межфакторных коэффициентов детерминации.

Для оценки статистической значимости коэффициентов регрессии и корреляции рассчитываются t-критерий Стьюдентаи доверительные интервалыкаждого из показателей.

Сравнивая фактическое и критическое (табличное) значения t-статистики и tтабл. — принимаем или отвергаем гипотезу H0. Связь между F-критерием Фишера и t-статистикой Стьюдента выражается равенством

Сравнивая фактическое и критическое (табличное) значения t-статистики и tтабл. — принимаем или отвергаем гипотезу H0. Связь между F-критерием Фишера и t-статистикой Стьюдента выражается равенством

Если t табл. tфакт. то гипотеза H0 не отклоняется и признается случайная природа формирования a, b или rху.

25. Оценка качества регрессионных моделей. Стандартная ошибка линии регрессии.

Оценка качества линейной регрессии: коэффициент детерминации R 2

Из-за линейного соотношения  и

и  мы ожидаем, что изменяется, по мере того как изменяется , и называем это вариацией, которая обусловлена или объясняется регрессией. Остаточная вариация должна быть как можно меньше.

мы ожидаем, что изменяется, по мере того как изменяется , и называем это вариацией, которая обусловлена или объясняется регрессией. Остаточная вариация должна быть как можно меньше.

Если это так, то большая часть вариации будет объясняться регрессией, а точки будут лежать близко к линии регрессии, т.е. линия хорошо соответствует данным.

Долю общей дисперсии , которая объясняется регрессией называют коэффициентом детерминации, обычно выражают через процентное соотношение и обозначают R 2 (в парной линейной регрессии это величина r 2 , квадрат коэффициента корреляции), позволяет субъективно оценить качество уравнения регрессии.

Разность  представляет собой процент дисперсии который нельзя объяснить регрессией.

представляет собой процент дисперсии который нельзя объяснить регрессией.

Нет формального теста для оценки  мы вынуждены положиться на субъективное суждение, чтобы определить качество подгонки линии регрессии.

мы вынуждены положиться на субъективное суждение, чтобы определить качество подгонки линии регрессии.

Применение линии регрессии для прогноза

Можно применять регрессионную линию для прогнозирования значения по значению в пределе наблюдаемого диапазона (никогда не экстраполируйте вне этих пределов).

Мы предсказываем среднюю величину для наблюдаемых, которые имеют определенное значение  путем подстановки этого значения в уравнение линии регрессии.

путем подстановки этого значения в уравнение линии регрессии.

Итак, если  прогнозируем как

прогнозируем как  Используем эту предсказанную величину и ее стандартную ошибку, чтобы оценить доверительный интервал для истинной средней величины в популяции.

Используем эту предсказанную величину и ее стандартную ошибку, чтобы оценить доверительный интервал для истинной средней величины в популяции.

Повторение этой процедуры для различных величин позволяет построить доверительные границы для этой линии. Это полоса или область, которая содержит истинную линию, например, с 95% доверительной вероятностью.

Подобным образом можно рассчитать более широкую область, внутри которой, как мы ожидаем, лежит наибольшее число (обычно 95%) наблюдений.

Применение линии регрессии для прогноза

Можно применять регрессионную линию для прогнозирования значения по значению в пределе наблюдаемого диапазона (никогда не экстраполируйте вне этих пределов).

Мы предсказываем среднюю величину для наблюдаемых, которые имеют определенное значение путем подстановки этого значения в уравнение линии регрессии.

Итак, если прогнозируем как Используем эту предсказанную величину и ее стандартную ошибку, чтобы оценить доверительный интервал для истинной средней величины в популяции.

Повторение этой процедуры для различных величин позволяет построить доверительные границы для этой линии. Это полоса или область, которая содержит истинную линию, например, с 95% доверительной вероятностью.

Подобным образом можно рассчитать более широкую область, внутри которой, как мы ожидаем, лежит наибольшее число (обычно 95%) наблюдений.

26. Взаимосвязь частного F-критерия, t- критерия Стьюдента и частного коэффициента корреляции.

Ввиду корреляции м/у факторами значимость одного и того же фактора м/б различной в зависимости от последовательности его введения в модель. Мерой для оценки включения фактора в модель служит частый F-критерий, т.е. Fxi. В общем виде для фактора xi частый F-критерий определяется как :

Если рассматривается уравнение y=a+b1x1+b2+b3x3+e, то определяются последовательно F-критерий для уравнения с одним фактором х1, далее F-критерий для дополнительного включения в модель фактора х2, т. е. для перехода от однофакторного уравнения регрессии к двухфакторному, и, наконец, F-критерий для дополнительного включения в модель фактора х3, т. е. дается оценка значимости фактора х3 после включения в модель факторов x1 их2. В этом случае F-критерий для дополнительного включения фактора х2 после х1является последовательнымв отличие от F-критерия для дополнительного включения в модель фактора х3, который является частнымF-критерием, ибо оценивает значимость фактора в предположении, что он включен в модель последним. С t-критерием Стьюдента связан именно частный F-критерий. Последовательный F-критерий может интересовать исследователя на стадии формирования модели. Для уравнения y=a+b1x1+b2+b3x3+e оценка значимости коэффициентов регрессии Ь1,Ь2,,b3 предполагает расчет трех межфакторных коэффициентов детерминации, а именно:  ,

,  ,

,  и можно убедиться, что существует связьмежду собой t- критерия Стьюдента для оценки значимости bi и частным F-критерием:

и можно убедиться, что существует связьмежду собой t- критерия Стьюдента для оценки значимости bi и частным F-критерием:

На основе соотношения bi и

На основе соотношения bi и  получим:

получим:

27. Варианты построения регрессионной модели. Их краткая характеристика.

28. Интерпретация параметров линейной и нелинейной регрессии.

| b | a | ||||||||||||||||||||||

| парная | линейная | Коэффициент регрессии b показывает среднее изменение результативного показателя (в единицах измерения у) с повышением или понижением величины фактора х на единицу его измерения. Связь между у и х определяет знак коэффициента регрессии b (если > 0 – прямая связь, иначе – обратная | не интерпретируется, только знак >0 – рез-т изменяется медленнее фактора, * предполагают наличие положительной или отрицательной автокорреляции в остатках. Затем по спец. таблицам определяютсякритические значения критерия Дарбина — Уотсона dL и du для заданного числа наблюдений n, числа независимых переменных модели k при уровня значимости ɑ (обычно 0,95). По этим значениям промежуток [0;4] разбивают на пять отрезков. Принятие или отклонение каждой из гипотез с вероятностью (1-ɑ) представлено на след: рисунке:

Если фактич. значение критерия Дарбина — Уотсона попадает в зону неопределенности, то на практике предполагают существование автокорреляции остатков и гипотезу Н0 отклоняют. 34. Выбор наилучшего варианта модели регрессии.

35. Нелинейные модели множественной регрессии, их общая характеристика. Если между экономическими явлениями существуют нелинейные соотношения, то они выражаются с помощью соответствующих нелинейных функций: например, равносторонней гиперболы Различают два класса нелинейных регрессий: • регрессии, нелинейные относительно включенных в анализ объясняющих переменных, но линейные по оцениваемым параметрам; • регрессии, нелинейные по оцениваемым параметрам.

К нелинейным регрессиям по оцениваемым параметрам относятся функции: 36. Модели гиперболического типа. Кривые Энгеля, кривая Филипса, и другие примеры использования моделей данного типа. Кривые Энгеля (Engel curve) иллюстрируют зависимость между объемом потребления благ (C) и доходом потребителя (I) при неизменных ценах и предпочтениях. Названа в честь немецкого статистика Эрнста Энгеля, занимавшегося анализом влияния изменения дохода на структуру потребительских расходов.

На оси абсцисс откладывается уровень дохода потребителя, а на оси ординат — расходы на потребление данного блага. На графике показан примерный вид кривых Энгеля:

Кривая филипса отражает взаимосвязь между темпами инфляции ибезработицы. Кейнсианская модель экономики показывает, что в экономике может возникнуть либо безработица (вызванная спадом производства, следовательно уменьшением спроса на рабочую силу), либо инфляция (если экономика функционирует в состоянии полной занятости). Одновременно высокая инфляция и высокая безработица существовать не могут.

Кривая Филипса была построена А.У. Филлипсом на основе данных заработной платы и безработицы в Великобритании за 1861-1957 годы. Следуя кривой Филлипса государство может выстроить свою экономическую политику. Государство с помощью стимулирования совокупного спроса может увеличить инфляцию и снизить безработицу и наоборот. Кривая Филипса была полностью верна до середины 70х годов. В этот период случилась стагнация (одновременный рост инфляции и безработицы), которую кривая филипса не смогла объяснить. источники: http://economy-ru.info/info/15314/ http://poisk-ru.ru/s47443t1.html |

, параболы второй степени

, параболы второй степени  и д.р.

и д.р.