Количественная теория денег и уравнение обмена

Управление уровнем цен и объемом денежной массы в обороте – один из главных способов влияния на экономическую систему рыночного типа. Взаимосвязь уровня ценообразования и количества денежной массы была выведена представителями монетаристской теории. Приверженцы рыночной экономики, предполагающей рынок, свободный от чьего-либо влияния, считают необходимым регулировать (не полностью) хозяйственные процессы. Практически во всем мире этим занимается государство, реже – специально сформированные органы. Прошедший XX век выявил глубокие взаимосвязи между массой денег в мировом обороте и основными экономическими показателями. Главным образом это процентная ставка Центробанка и уровень цен.

Зависимость Фишера

Как известно, ценовой уровень и денежная масса находятся в прямой зависимости друг от друга. Если вдруг, повинуясь различным влияниям, изменяется объем, находящейся в обороте денежной массы, то, как следствие, происходит колебание цен. С другой стороны, изменение ценовых показателей влечет за собой скачок денежного объема.

Знаменитый представитель количественной теории денег Ирвинг Фишер предложил некую формулу, которая, с его точки зрения, показывает зависимость денежного объема от уровня цен. Это уравнение обмена. Выглядит оно так:

m – масса наличных денег в обращении;

V – скорость оборота денежной наличности;

P – цена товаров;

Q – их количество.

Экономисты утверждают, что это равенство может применяться чисто теоретически, в практических целях оно не пригодно.

Использование формулы Фишера

Уравнение может иметь несколько интерпретаций. Одна из них, возможно, наиболее важная: При увеличении денежной массы (левая сторона уравнения) возможным результатом может стать как рост объема производства и товаров на рынке, так и рост уровня цен (правая сторона уравнения).

В реальной жизни могут происходить оба явления, но в разных пропорциях. И эти пропорции довольно качественно характеризуют свойства экономики. В развитых странах, где ВВП в основном складывается из промышленных и высоко технологичных продуктов и услуг, рынок спокойно «съедает» очередную порцию денег, напечатанную государством, без значительного роста цен. «Лишние» деньги, которые не может осовоить экономика напрямую, уходят в другие виды долгосрочных активов: акции, облигации, взаимные фонды, пенсионные накопления и т.п.

В других странах, зависящих от природных ресурсов с низкой зависимостью ВВП от реального сектора, наблюдается обратное явление. Сколько денег в экономику не вкачивай, на производство это не оказывает ни малейшего влияния.

Условия работа равенства

Формула уравнения обмена не предлагает исключительно верного решения. Она дает множество вариантов развития событий при некоторых условиях. Несомненно только одно: ценовой уровень находится в зависимости от объема денег, пребывающих в обращении. Верными считаются два условия:

- скорость оборота денежного потока – величина неизменная,

- производственно-хозяйственные мощности задействованы полностью.

Смысл принятия этих условий состоит в устранении возможного их воздействия на правую или левую стороны равенства. Но даже если учесть полное соблюдение условий, то все равно нельзя быть уверенным в том, что первичны изменения объема денежной массы, а цен – только вторичны. Зависимость здесь исключительно взаимная.

Объем денег в обороте является своеобразным регулятором ценового уровня, но только при условии устойчивого развития экономики. В случае стагнации или замедления роста экономического развития будет возможным сначала ценовое изменение, и только затем, как следствие, скачок денежной массы. Уравнение реакции обмена работает только с денежным объемом, участвующим в обращении. Так как деньги имеют еще несколько функций, то расчёт общей потребности денежной массы влечет за собой немаловажную коррекцию равенства Фишера.

Объем денежной массы в обращении

Денежный объем, находящийся в движении, и сумма цен на товары имеют следующее соотношение:

m – объем денежной массы, находящейся в движении;

V – скорость, с которой проходит оборот одна валютная единица;

T – объем совершившихся товарных операций;

P – общий уровень цен.

Появлению этого равенства способствовало уравнение обмена. Главный вывод, который был сделан представителями школы количественной теории денег, заключался в том, что в отдельной стране или союзе стран с единой валютой должен находиться в обороте определенный объем денежной массы, который напрямую зависит от количества произведенных товаров и услуг, а также полученных доходов. Это идеальная ситуация. В ней цены всегда стабильны. В случае смещения в сторону увеличения или уменьшения объема денежной массы с ценами происходит следующее:

mV PT – наступает инфляция (цены повышаются);

mV = PT – период стабильности.

Следовательно, устойчивое положение цен – наиглавнейшее условие, которое определяет оптимальный объем денежной массы в движении.

Количественная теория денег и уравнение обмена

Первое, что может ввести в заблуждение студента-экономиста при его попытках понять теорию денег, — это уравнение обмена. Это уравнение основывается на механистическом понимании количественной теории денег. Оно должно показать связь между предложением денег и ценами на товары. Это одна из фундаментальных ошибок современной экономики

Количественная теория денег сама по себе была важной вехой в развитии экономической теории. Ее корни уходят к итальянцу Бернардо Даванзати и поляку Копернику. Более известной версией количественной теории являются классические разработки Дэвида Юма и Дэвида Рикардо. Эти теоретики пытались объяснить связь между ценами и количеством денег на основе законов спроса и предложения. Их главный вывод — и центральная истина, установленная количественной теорией, — заключался в том, что увеличение количества денег обязательно ведет к росту цен. Следствием этого вывода является то, что увеличением количества денег нельзя ничего добиться; любое количество является достаточным для выполнения социальной функции денег.

Прогресс в теории денег состоял бы в исследовании того, как определяются спрос и предложение на деньги, что и сделал Мизес в своей “Теории денег и кредита” 1912 года. К сожалению, несмотря на новаторскую работу Мизеса широкую популярность получила другая и совершенно неполноценная разработка: механистическая версия количественной теории денег, обобщенная в так называемом уравнении обмена.

Анатомия уравнения обмена

Впервые уравнение обмена появилось в книге Ирвинга Фишера “Покупательная способность денег” 1911 года, и затем монетаристы широко распространили ее использование. Милтон Фридман, возможно, самый известный монетарист двадцатого века, даже напечатал его на своих номерных знаках. Существуют различные варианты уравнения (M • V = P • T, M • V = P • Y, M • V = P • Q, если взять простейший), но ни один из них существенно не отличается от исходной формулы Фишера: М • V = Р • Т. Каковы компоненты этой формулы?

М означает количество денег, или, вернее, среднее количество в данный период.

V — это скорость обращения денег, и, как мы увидим, это не вполне определенное понятие. Монетаристы обычно представляют это как “оборот” денег или показатель того, сколько “использований” приходится на каждую денежную единицу.

P — уровень цен, среднее значение всех цен, уплаченных за данный период.

Т — сумма транзакций за тот же период.

Утверждается, что это уравнение показывает связь между денежной и реальной сторонами экономики. Его сторонники утверждают, что уравнение ясно показывает связь между количеством денег и уровнем цен: если мы предположим, что V и T постоянны, то увеличение M обязательно приводит к увеличению P. Теперь у нас есть четкое доказательство количественной теории денег. Или нет?

Критика уравнения обмена

И Мизес, и Ротбард жестко критиковали уравнение обмена, и в дальнейшем мы будем опираться на их работы. С самого начала стоит отметить, что холистический подход, лежащий в основе монетаристской теории, совершенно недопустим. Как сказал Мизес в “Теории денег и кредита”:

Долгое время считалось, что спрос на деньги является величиной, определяемой объективными факторами и независим от субъективных соображений. Считалось, что спрос на деньги в экономическом сообществе определяется, с одной стороны, общим количеством товаров, которые должны были быть оплачены в течение определенного периода, а с другой — скоростью обращения денег … Недопустимо начинать с спроса на деньги сообщества в целом. Индивидуалистическое экономическое сообщество — единственное сообщество, в котором существует спрос на деньги, не является экономическим агентом. Оно предъявляет спрос на деньги только в том случае, если его отдельные члены предъявляют спрос на деньги. Спрос на деньги со стороны экономического сообщества есть не что иное, как сумма спроса на деньги отдельных экономических агентов, составляющих его. Но для отдельных экономических агентов невозможно использовать формулу: общий объем операций ÷ скорость обращения. Если мы хотим составить описание потребности человека в деньгах, мы должны начать с соображений о том, как он получает и тратит деньги.

Хотя этой основной ошибки должно быть более чем достаточно для того, чтобы дисквалифицировать уравнение, все же стоит и необходимо его детально изучить. Работает ли оно в своих собственных терминах? Давайте рассмотрим его компоненты.

М, количество денег, здесь нет проблем. Вопрос о том, какие требования и денежные заменители должны учитываться как часть денежной массы в экономике, открыт для обсуждения, но количество денег является четко определенной концепцией.

P и T более подозрительны. Каково истинное значение этих терминов? На самом деле они представляют собой ни что иное, как статистическое выражение всех сделок в экономике за определенный период. P. — это среднее значение уплаченных цен, а T — количество транзакций. Однако это означает, что P • T — это просто то, что продавцы получали в обмен на свои товары и услуги — их совокупные доходы или денежные доходы, которые традиционно обозначаются символом Y.

Это подводит нас к V. Как именно мы устанавливаем V? В отличие от других терминов уравнения, просто не существует способа независимого определения V. Это просто фактор, необходимый для того, чтобы уравнение M = P • T было верным.

Существует два способа найти V Один из них — просто разделить P • T на M. Другой — и тот, который использовал Фишер, — начать с суммы расходов за определенный период E и количества денег, M. Затем мы просто определяем V как отношение между этими двумя величинами: E / M = V. К сожалению, это все еще не решает проблему того, что Vне определяется независимо. Мы просто вводим другую переменную, E, в наше уравнение.

Более фундаментально, небольшой анализ показывает, что уравнение действительно абсурдно, если мы ожидаем от него, что оно должно сказать нам что-то о роли количества денег в экономике:

тогда M • V = M • E / M,

а затем M • E / M = E.

А поскольку мы уже знаем, что P • T = Y, уравнение M • V = P • T сводится к E = Y.

Таким образом, потрясающее откровение, заключенное в монетаристском уравнении обмена состоит в том, что сумма денежных расходов в данном периоде должна равняться сумме денежных доходов за тот же период. Безусловно, верно, что в любой сделке расходы покупателя обязательно равны доходам продавца, но возникает вопрос, почему это должно быть возведено в основу монетарной теории.

Как насчет инфляции? Защитники Фишера и его бесчисленные монетаристские эпигоны могут утверждать, что, по крайней мере, уравнение можно использовать, чтобы показать связь между количеством денег и уровнем цен. В известном изречении Фридман говорит, что “инфляция всегда и везде является монетарным явлением”. Однако это лишь повторяет то, что примитивная количественная теория уже установила без сложных атрибутов уравнения обмена. Фактически, уравнение отображает соотношение между количеством денег и инфляцией в упрощенной и вводящей в заблуждение форме, причем изменения уровня цен просто являются функцией изменений количества денег. И это явно ошибочно.

Альтернатива: денежная теория Мизеса

По сути, уравнение обмена опирается на ошибочный подход к экономической теории. Оно просто постулирует существование агрегированных концептов, таких как скорость и уровень цен, и то, что мы можем понять их, не глядя на то, что вызывает их к жизни и что заставляет их меняться. Любое рассмотрение причинности приносится в жертву в пользу впечатляющих формул.

Мизес и другие австрийцы давно показали, как следует думать о денежной теории, основанной на фундаментальном понимании роли человеческой деятельности и субъективных оценок в экономике. Вместо того, чтобы давать полное описание идей Мизеса, давайте кратко проиллюстрируем, как он представляет увеличение количества денег и как это в конечном итоге влияет на цены.

Прежде всего, до увеличения количества денег, у каждого человека есть определенный запас наличности, определяемый предельной полезностью денег для него. У каждого человека имеется денежный запас, большой настолько, чтобы полезность предельной денежной единицы перевешивала — оценивалась выше на его шкале ценностей, чем полезность, которую он ожидает получить от обмена ее на товары.

Что происходит, когда количество денег увеличивается? Это увеличение всегда означает, что некоторые люди получат больше денег, чем раньше. Предположим, что близкие личные друзья Дж. Пауэлла, экстраординарного производителя денег, мистер Голдман и миссис Сакс, внезапно обнаруживают, что их наличные средства увеличились. Теперь их оценка предельной денежной единицы изменилась, она стала меньше на их шкале ценности. Ценность предельной денежной единицы теперь ниже для миссис Сакс, и поэтому она будет использовать часть новых денег на товары и услуги, которые по ее шкале ценностей теперь оцениваются выше.

Таким образом, новые деньги начинают двигаться по экономике: первые получатели, г-н Голдман и миссис Сакс, тратят новые деньги до тех пор, пока их наличные средства снова не отражают их субъективную оценку предельной единицы. Между тем, дополнительный спрос на товары и услуги приводит к росту цен. Следующие получатели новых денег (те, кто снабжал мистера Голдмана и миссис Сакс товарами и услугами) теперь находятся в той же ситуации, что и первые получатели. Они тоже потратят свои дополнительные деньги, что приведет к росту цен на товары, на которые они их тратят. И так процесс продолжается, пока новые деньги не будут распределены по экономике. Некоторые цены растут, в то время как другие остаются прежними. Некоторые извлекли выгоду из этого процесса, а именно: те, кто получил новые деньги первыми, прежде чем цены были скорректированы; другие потеряли, а именно те, кто испытал увеличение своих денежных доходов только после роста цен, или кто вообще никогда не видел новых денег.

Вывод

Надеемся, что эта краткая критика уравнения обмена и контраст с мизесовской монетарной теорией сделают очевидным, что уравнение обмена является бессвязной и механистической версией количественной теории денег. К сожалению, плохие теории имеют долгую жизнь в социальных науках, и это, безусловно, относится к уравнению обмена. Тем не менее, если кто-то хочет понять денежные явления, отправной точкой должен стать полный отказ от механистической количественной теории.

Халява на elliottwave com. Европа: риск или возможность (бесплатный доступ)

Теперь настольную книгу волновиков «Волновой принцип Эллиотта» можно найти в бесплатном доступе здесь

И не забывайте подписываться на мой телеграм-канал и YouTube-канал

Бесплатное руководство «Как найти возможности для торговли с высокой вероятностью с помощью скользящих средних»

Если находите статью интересной, ставьте плюсики и добавляйте в избранное.

Уравнение обмена и показатель скорости обращения объема денег

Частота, с которой конкретная денежная наличная единица в общем движении денег участвует в реализации произведенных товаров (услуг) за отдельно взятый период, называется скоростью обращения денежной массы.

Приняв за базу уравнение обмена, скорость обращения денег (V) можно представить так:

Р – усредненный уровень цен на произведенные товары, услуги,

Q – физическая величина товаров (услуг), реализованных в отдельно взятом периоде, или национальный продукт, взятый в номинальном объеме,

М – средний объем денежной массы, который находится в обороте в отдельно взятом времени, или статистический объем денег.

Дальнейшая судьба уравнения

В более поздние годы существования формулы она не раз видоизменялась. В конечном итоге уравнение Фишера выглядело так: M=kPY, где k – обратная скорости обращения денежной единицы величина (k=1/V).

При всём этом средняя скорость оборота денежных средств – величина постоянная. На практике формула Фишера действительно несколько упрощает взаимосвязи, однако она не пригодна под условия высокой инфляции, изменения скорости денежного оборота.

Смотрите также: Акции Газпрома Акции Сбербанка Стоимость нефти сегодня

Интенсивность денежного потока

Выведенная величина возвратного движения денежной массы общепринята и считается признанным показателем государственной бизнес-активности. В связи с этим она находится в некоторой зависимости от:

- степени сформированности экономических механизмов страны (работы ценных бумаг, отлаженной работы банковского сектора, торговли и пр.);

- частоты операций с товарами (услугами) между участниками хозяйственных отношений и их объема;

- инфляционных процессов;

- развития экономических связей между субъектами хозяйствования;

- маркетинговых стратегий;

- баланса и стабильности предложения и спроса на рынке.

Отсюда следует, что выведенная через уравнение обмена величина V, дает возможность проследить, сколько раз в определённый период конкретная денежная единица участвует при покупке товара (услуги). То есть наглядно показана интенсивность движения денежной массы.

Взгляды на макроэкономическую теорию и политику

После второй мировой войны преобладающее место во взглядах большинства экономистов всех промышленно развитых стран с рыночной экономикой заняли концепции макроэкономики и стабилизационной политики, представленные на рис. 15-3 Общепринятая теория занятости и виды стабилизационной политики. В США эти концепции разделяли и демократические, и республиканские правительства, по крайней мере если судить по их конкретным политическим мероприятиям. Рис. 15-3 дает представление о современной политике стабилизации, которую в наши дни проводят практически все крупнейшие промышленно развитые государства.

Однако было бы неправильно считать, что среди экономистов царит полное единство мнений по всем вопросам макроэкономической теории и стабилизационной политики. И прежде и сейчас макроэкономика служит предметом острых споров. В этой главе мы рассмотрим разногласия между различными «лагерями» макроэкономистов, диаметрально противоположные точки зрения. Не нужно, однако, забывать, что в действительности экономисты редко придерживаются столь крайних взглядов, какие представлены в нашем сравнительном анализе.

Мы начнем с сопоставления упрощенных схем классической и кейнсианской макроэкономических теорий, затем познакомимся с монетаристской школой, возглавляемой Милтоном Фридменом (Milton Friedman), лауреатом Нобелевской премии в области экономики за 1976 г. Фридмен утверждал, что деньги играют куда более важную роль в установлении уровня экономической активности и уровня цен, чем отводила им ранняя кейнсианская тория. Потом мы перейдем к теории рациональных ожиданий (ТРО), согласно которой ожидания, порождаемые традиционной политикой стабилизации, во многом предопределяют ее низкую эффективность. И наконец, мы остановимся на некоторых аспектах монетаризма и теории рациональных ожиданий, которые влились в основное русло макроэкономической мысли.

В главе 17 Взаимосвязь инфляции и безработицы продолжается дискуссия о политике стабилизации и анализируется проблема одновременного существования инфляции и безработицы. Глава 18 Бюджетный дефицит и государственный долг посвящена острым вопросам бюджетного дефицита и государственного долга. Четвертую часть завершает глава 19 Экономический рост, где рассматриваются процесс, проблемы и политика экономического роста.

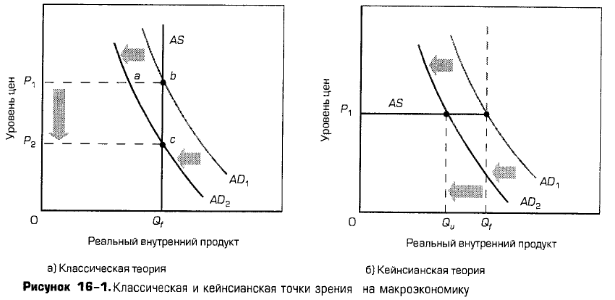

Классическая и кейнсианская теории: толкование модели совокупного спроса и совокупного предложения

Вспомним главу 9 Построение модели совокупных расходов, где говорилось: классическая экономическая теория основывается на предпосылке, что полная занятость является нормой рыночной экономики, и лучшей политикой правительства была бы так называемая политика laissez faire (дословно этот французский термин означает «предоставить свободу действий», «не мешать»), или, иными словами, политика невмешательства. Вместе с тем согласно кейнсианской теории, повторяющиеся экономические спады или депрессии, сопровождающиеся массовой безработицей, характерны именно для капитализма, основанного на принципе невмешательства, то есть для капитализма свободного предпринимательства, и избежать потерь, связанных с незанятостью ресурсов, позволяет лишь активная политика правительства.

Можно еще раз описать эти две точки зрения на макроэкономический мир — классическую и кейнсианскую — и сравнить их между собой в их упрощенных формах с помощью кривых совокупного спроса и совокупного предложения.

Классический взгляд

С классической точки зрения кривая совокупного предложения имеет вид вертикальной прямой и является единственным фактором, определяющим реальный объем производства. Нисходящая кривая совокупного спроса стабильна и определяет лишь уровень цен.

Вертикальная кривая совокупного предложения. В классической теории кривая совокупного предложения — это вертикальная линия, как показано на рис. 16-1а. Она расположена на уровне реального производства при полной занятости, который в данном случае обозначает также реальный объем производства на пределе производственных возможностей. Согласно взглядам экономистов-классиков, тот факт, что экономика действует на уровне производства при полной занятости Qf, объясняется: 1) законом Сэя (см. гл. 9 Построение модели совокупных расходов); 2) динамичными, гибкими ценами и ставками заработной платы.

Мы подчеркиваем: экономисты-классики считали, что Qf нe меняется вслед за изменением уровня цен. Заметим, что по мере снижения уровня цен от Р1 к Р2 на рис. 16-1а реальный объем производства по-прежнему остается на неизменном уровне Qf.

Однако может показаться, что эта стабильность объема производства не согласуется с восходящими кривыми предложения отдельных продуктов, представленными в главе 3 Анализ индивидуальных рынков: спрос и предложение. Из этой главы мы узнали, что падение цен приводит к снижению рентабельности производства и тем самым побуждает производителей выпускать меньше продукции и использовать меньшее количество рабочих. Ответ классической теории на это утверждение состоит в том, что затраты на ресурсы сокращаются в той же мере, что и цены на продукты, и, таким образом, реальная прибыль и объем производства остаются неизменными.

Рассмотрим экономическую деятельность некой фирмы, владелец которой должен получать реальную прибыль в размере 20 дол., чтобы производить реальный объем продукта в количестве 100 единиц при полной занятости ресурсов. Вспомним из главы 8, что в расчет принимается только реальная отдача, а не уровень цен. Предположим, единственное, что владелец вкладывает в свое предприятие (помимо собственного предпринимательского таланта), — это 10 единиц трудовых ресурсов, нанятых за плату 8 дол. в час. Таким образом, общие затраты на заработную плату равны 80 дол. (10 х 8 дол.) Допустим также, что 100 единиц продукта будут проданы по 1 дол. за единицу, так что общая выручка составит 100 дол. (100 х 1 дол.). Номинальная прибыль этой фирмы составляет 20 дол. (100 дол. — 80 дол.). Приняв эту цену (1 дол.) за 100%-ный базовый индекс цен, мы увидим, что реальная прибыль тоже равна 20 дол. (20 дол./1). Следовательно, достигнута полная занятость. А если уровень цен снизится наполовину? Сумеет ли наш производитель по-прежнему зарабатывать 20 дол. реальной прибыли, необходимой для производства 100 единиц продукта при полной занятости?

Классическая теория отвечает: «Да». Теперь, когда цена единицы продукта равна всего лишь 50 центам, общая выручка составит только 50 дол. (100 х 0,50 дол.). Однако затраты на 10 единиц трудовых ресурсов сократятся до 40 дол. (10×4 дол.), поскольку ставка заработной платы также снизится наполовину. Хотя номинальная прибыль уменьшится до 10 дол. (50 дол. — 40 дол.), реальная прибыль останется на прежнем уровне — 20 дол. Разделив денежную прибыль в размере 10 дол. на новый индекс цен (выраженный десятичной дробью), мы получим реальную прибыль 20 дол. (10 дол./ 0,50).

При абсолютно гибкой заработной плате никаких изменений реальной отдачи не произойдет, соответственно не будет их и в производственной деятельности фирм. В этом случае изменение уровня цен не повлечет за собой снижение уровня полной занятости в экономике.

Стабильный совокупный спрос. Сторонники классической теории считали, что в основе совокупного спроса лежат деньги. Реальный объем продукта, который может быть куплен, зависит от: 1) количества денег, имеющихся у домохозяйств и фирм; 2) покупательной способности, или реальной стоимости, этих денег, которая определяется уровнем цен. Покупательная способность доллара означает реальное количество товаров и услуг, которое можно купить на доллар. По мере движения вниз по вертикальной оси рис. 16-1а уровень цен падает. Это значит, что покупательная способность каждого доллара растет и, следовательно, на конкретную сумму денег можно купить больше реального продукта. Если уровень цен снизится наполовину, то на конкретную сумму денег можно будет купить вдвое больше реального продукта. При постоянном предложении денег уровень цен и реальный объем производства находятся в обратно пропорциональной зависимости.

А что можно сказать о положении кривой совокупного спроса? Согласно взглядам приверженцев классической теории, совокупный спрос остается стабильным, если руководящие кредитно-денежные ведомства поддерживают постоянный уровень денежного предложения в экономике. При фиксированном совокупном предложении рост денежной массы смещает кривую совокупного спроса вправо и порождает инфляцию спроса. Сокращение денежной массы смещает кривую влево и приводит к дефляции. Таким образом, ключом к стабильности уровня цен, как утверждали экономисты-классики, служит контроль за предложением денег, призванный предотвратить незапланированные сдвиги в совокупном спросе.

И наконец, последнее замечание: даже в случае сокращения денежного предложения, а следовательно, и совокупного спроса экономика, представленная на рис. 16-1а, не столкнется с безработицей. Скорее всего, немедленным эффектом падения совокупного спроса с AD1 до AD2 станет излишек предлагаемой продукции, поскольку совокупный объем производства товаров и услуг превосходит совокупные расходы на величину ab. Но исходя из того, что цены на продукты и ресурсы легко подвержены снижению, этот излишек предложения приведет к падению цен на продукты, заработной платы рабочих и цен на другие ресурсы. В результате общий уровень цен быстро снизится с Р1 до Р2, где величина спроса на продукцию и величина ее предложения вновь достигнут равновесия, на этот раз в точке с. Поскольку уровень цен упал с Р1 до Р2, реальный объем производства остается на уровне полной занятости.

Кейнсианский взгляд

Противоположную точку зрения представляет кейнсианство, согласно которому цены на продукты и ставки заработной платы с трудом поддаются снижению, в результате чего создается ситуация, графически описанная горизонтальной кривой совокупного предложения. Кроме того, совокупный спрос подвержен периодическим изменениям, вызванным изменениями детерминант совокупного спроса (см. табл. 11-1).

Горизонтальная кривая совокупного предложения (до уровня производства при полной занятости). Негибкость цен и ставок заработной платы в сторону понижения, о которой шла речь в главе 11 Совокупный спрос и совокупное предложение, воплощается в горизонтальной кривой совокупного предложения, как показано на рис. 16-16. Здесь сокращение реального объема производства с Qf до Qu никак не влияет на уровень цен. И наоборот, увеличение реального объема производства с Qu до Qf тоже никак не отразится на уровне цен. Поэтому кривая совокупного предложения идет вправо от нулевого реального объема производства до объема производства при полной занятости Qf. Сразу же по достижении уровня полной занятости кривая совокупного предложения на этой упрощенной схеме становится вертикальной, как показано пунктирной вертикальной линией, идущей вверх от точки Qf нa горизонтальной кривой совокупного предложения.

Нестабильный совокупный спрос. Приверженцы кейнсианской теории считают, что совокупный спрос не остается постоянным в разные периоды времени, даже если не меняется предложение денег. В частности, инвестиционный компонент совокупного спроса колеблется, изменяя положение кривой совокупного спроса. Предположим, что совокупный спрос на рис. 11-16 сокращается с AD1 до AD2. Это отразится только на реальном объеме производства и занятости, поскольку реальный объем производства уменьшится с Qf до Qu, а уровень цен останется неизменным — Р1. Более того, кейнсианцы полагают, что если не произойдет мощного компенсирующего увеличения совокупного спроса, реальный объем производства может остаться на уровне Qu, который находится ниже Qf — уровня производства при полной занятости. В подобных условиях избежать потерь, вызванных спадом или депрессией, позволит лишь энергичная макроэкономическая политика правительства, направленная на управление совокупным спросом.

Краткое повторение 16-1

Классическая теория

Кейнсианская теория

Кейнсианство н монетаризм

К настоящему времени классическая экономическая теория прибрела современные формы. Одна из них — монетаризм, согласно которому рынки характеризуются высоким уровнем конкуренции и именно конкурентность рыночной системы придает экономике высокую степень макроэкономической стабильности. Как и классическая экономическая теория, монетаризм утверждает, что порождаемая рыночной конкуренцией гибкость цен и ставок заработной платы служит причиной колебаний совокупного спроса, которые приводят к изменению скорее цен на продукты и ресурсы, чем объема производства и уровня занятости. Таким образом, рыночная система обеспечивает значительную макроэкономическую стабильность, если не осуществляется государственное вмешательство в экономику.

Проблема, с точки зрения монетаристов, состоит в том, что закон о минимальной ставке заработной платы, законодательная деятельность в интересах профсоюзов, поддержание цен на сельскохозяйственную продукцию, монопольное законодательство в интересах бизнеса и другие мероприятия правительства приводят к тому, что цены и ставки заработной платы утрачивают присущую им гибкость в сторону понижения. Система свободного рынка способна обеспечить значительную макроэкономическую стабильность, но государственное вмешательство вопреки его благим намерениям подрывает эту способность. Более того, монетаристы считают, что неуклюжие и ошибочные попытки государства стабилизировать экономику с помощью дискреционной фискальной и кредитно-денежной политики порождают нестабильность системы, а именно деловой цикл.

Учитывая сказанное, неудивительно, что монетаристы выступают ярыми сторонниками принципа невмешательства, или свободного рынка. Государственное управление расценивается как бюрократическое, неэффективное, вредное для частной инициативы и зачастую содержащее политические ошибки, которые подрывают устойчивость экономики. Более того, как подчеркивает Фридмен, централизованное государственное управление неизбежно подавляет свободу личности. Государственный сектор должен быть как можно меньше.

Таким образом, взгляды кейнсианцев и монетаристов на частный и государственный секторы почти диаметрально противоположны.

С точки зрения кейнсианцев, нестабильность экономики обусловлена нестабильностью частных инвестиций. Государство играет положительную роль, применяя соответствующие стабилизационные меры.

С точки зрения монетаристов, государство оказывает вредное влияние на экономику. Оно порождает косность, которая ослабляет стабилизирующую способность рыночной системы; государство к тому же проводит фискальные и кредитно-денежные мероприятия, которые, хотя и диктуются благими намерениями, усиливают ту самую нестабильность, для борьбы с которой предназначены.

Основные уравнения

И кейнсианская теория, и монетаризм основывают свой анализ на специфических уравнениях.

Уравнение совокупных расходов. Как отмечалось в главах 9 Построение модели совокупных расходов и 10 Совокупные расходы: мультипликатор, чистый экспорт и государство, кейнсианская теория придает главное значение совокупным расходам и их компонентам. Вот основное кейнсианское уравнение:

Сa + Ig + Хn + G = ВВП. (1)

Согласно этой теории, совокупный объем посленалоговых потребительских расходов (Сa), валовых инвестиций (Ig), чистого экспорта (Хn) и государственных расходов (G) определяет общую стоимость проданных товаров и услуг. В состоянии равновесия величина Са+ Ig + Хn + G (совокупные расходы) равна ВВП (реальный объем производства).

Уравнение обмена. Монетаризм же важнейшее значение придает деньгам. Основное уравнение монетаризма — это уравнение обмена:

где М — предложение денег; V — скорость обращения денег, то есть среднее количество раз, которое доллар тратится на приобретение готовых товаров и услуг в течение года; Р — уровень цен, или, точнее, средняя цена, по которой продается каждая единица произведенного продукта; Q — физический объем производства товаров и услуг.

Название «уравнение обмена» вполне понятно. Левая часть уравнения (MV) представляет собой общий объем расходов покупателей на приобретение произведенных благ, тогда как правая часть (PQ) представляет собой валовой доход продавцов этих благ.

«Различие между двумя подходами можно сравнить с двумя оценками потока воды, проходящего через канализационную трубу в объеме, скажем, 6 тыс. галлонов в час. Неокейнсианец мог бы сказать, что поток 6 тыс. галлонов за час состоит из 3 тыс. галлонов, поступающих за час с бумажной фабрики, 2 тыс. галлонов за час — с автозавода и 1000 галлонов за час — из торгового центра. Монетарист сказал бы, что этот канализационный поток 6 тыс. галлонов в час складывается из 200 галлонов, наполняющих в среднем канализационный резервуар за один раз, при том что полная смена воды в резервуаре происходит 30 раз каждый час».

Оба подхода — и кейнсианский, и монетаристский — полезны и помогают разобраться в макроэкономике. На самом деле кейнсианское уравнение можно легко «перевести» на монетаристский язык. Согласно монетаристскому подходу, совокупные расходы есть не что иное, как предложение денег, умноженное на скорость их обращения. Короче говоря, MV — это монетаристский эквивалент равновесной величины Са + Ig + Хn + G. Коль скоро MV есть общая годовая сумма затрат на готовые товары, она равна номинальному ВВП. Далее, номинальный ВВП представляет собой сумму физических объемов производства различных товаров и услуг (Q), умноженную на соответствующие цены (Р), то есть ВВП = PQ. Таким образом, мы можем заменить кейнсианское уравнение Са + Ig + Хn + G = ВВП в номинальном выражении на монетаристское уравнение обмена MV= PQ.

Эти два подхода фактически представляют собой две точки зрения на одно и то же. Тем не менее по-прежнему сохраняется принципиальный вопрос: какая из этих макроэкономических теорий точнее отображает действительность и, следовательно, служит лучшей основой для экономической политики?

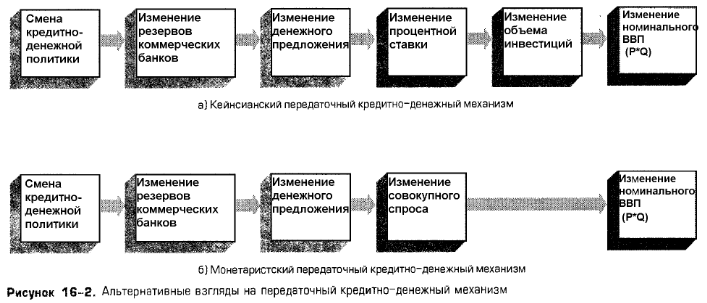

В фокусе деньги. Кейнсианское уравнение отводит деньгам второстепенную роль. Действительно, кейнсианская концепция кредитно-денежной политики (см. гл. 15 Федеральные резервные банки и кредитно-денежная политика) предусматривает довольно сложный передаточный механизм, который изображен на рис. 16-2а. Смена кредитно-денежной политики меняет денежное предложение в стране. Изменение денежного предложения воздействует на процентную ставку, которая влияет на уровень инвестиций. Если экономика работает не на полную мощность, изменения в инвестициях влияют на номинальный ВВП (= PQ), изменяя реальный объем производства (Q) через мультипликатор дохода. Если же экономика достигла полной занятости, изменения в инвестициях воздействуют на номинальный ВВП, изменяя уровень цен (Р).

Как утверждают кейнсианцы, в этой цепи причинно-следственных связей много слабых звеньев, в результате чего кредитно-денежная политика оказывается ненадежным и малодейственным средством стабилизации по сравнению с фискальной политикой. Например, вспомните из рис. 15-2, что кредитно-денежная политика относительно неэффективна, если кривая спроса на деньги полога, а кривая спроса на инвестиции крута. Кроме того, возможно неблагоприятное смещение кривой спроса на инвестиции, при котором изменение процентной ставки не влияет на инвестиционные расходы пли влияет очень слабо. Не слишком эффективна политика «дешевых» денег и в том случае, если банки и другие депозитные учреждения не стремятся твать ссуды или население не проявляет желания брать кредиты.

Монетаристы убеждены, что кредитно-денежная политика определяет уровень экономической активности в гораздо большей степени, чем считают кейнсианцы. Монетаристы видят в денежном предложении единственный важнейший фактор, определяющий уровни производства, занятости и цен. Они предлагают отличную от кейнсианской цепь причинно-следственных связей между денежным предложением и уровнем экономической активности. Не ограничивая влияние роста денежной массы покупкой облигаций и, следовательно, падением процентной ставки, монетаристы полагают, что расширение денежного предложения повышает спрос на все виды активов — и реальные, и финансовые, — а также на производимый продукт. В условиях полной занятости цены на все это растут. Кроме того, монетаристы считают скорость обращения денег стабильной — в том смысле, что ее колебания невелики и она не изменяется в ответ на изменение самого по себе денежного предложения. Значит, изменения денежного предложения оказывают предсказуемое воздействие на уровень номинального ВВП (= PQ). Говоря конкретнее, увеличение М ведет к увеличению Р либо Q или же одновременно Р и Q в определенном сочетании; уменьшение М дает противоположный результат.

Монетаристы полагают, что хотя изменение М и может вызвать краткосрочные изменения реального объема производства и занятости, но поскольку рынок приспосабливается к этому изменению, в длительной перспективе изменение М воздействует на уровень цен. По мнению монетаристов, экономике частного предпринимательства внутренне присущи устойчивость и производство на уровне полной занятости. Этот конкретный уровень производства при полной занятости зависит от таких «реальных» факторов, как количество и качество труда, капитала, земли и технологии (см. гл. 19 Экономический рост). Здесь важно, что если величина Q при данных производственных возможностях постоянна, то изменения М приведут к изменениям Р.

В монетаристской теории передаточный механизм проще, чем предполагает кейнсианская модель. Обратите внимание на рис. 16-2б, что, с точки зрения монетаристов, изменение предложения денег непосредственно проявляется в изменении совокупного спроса, которое изменяет номинальный ВВП. Монетаристы считают, что изменение денежного предложения влияет на все компоненты совокупного спроса, а не только на инвестиции. Кроме того, в монетаристской модели изменение совокупного спроса оказывает долгосрочное воздействие на номинальный ВВП преимущественно через изменение уровня цен, а не через изменение реального объема производства.

Стабильна или нестабильна скорость обращения денег?

Ключевой вопрос в теоретической полемике между кейнсианцами и монетаристами заключается в том, стабильна или нет скорость обращения денег V. Следует отметить, что понятие «стабильный» в том смысле, в котором оно употребляется здесь, не является синонимом понятия «постоянный». Монетаристам хорошо известно, что скорость обращения денег сегодня выше, чем в 1945 г. Сокращение периодов между днями выдачи заработной платы, более широкое применение кредитных карточек, появление технических средств, ускоряющих платежи, увеличили скорость обращения денег с 1945 г. Все эти факторы позволили людям держать в виде наличности и на чековых счетах меньше денег относительно номинального ВВП.

Утверждая, что скорость обращения денег стабильна, монетаристы имеют в виду, что воздействующие на нее факторы сами меняются постепенно и предсказуемо. Изменение скорости обращения денег от года к году легко предвидеть. Более того, скорость обращения денег не меняется в ответ на изменение самого по себе денежного предложения.

Если скорость обращения денег стабильна, то уравнение обмена подтверждает правоту монетаристов, заявляющих, что между денежным предложением и номинальным ВВП (= PQ) существует прямая и предсказуемая зависимость.

Допустим, что М = 100, V = 1, а номинальный ВВП = 100. Предположим также, что скорость обращения денег ежегодно увеличивается стабильными темпами 2%. С помощью уравнения обмена мы можем предсказать, что если денежное предложение будет расти на 5% в год, то номинальный ВВП увеличится примерно на 7%: М увеличится со 100 до 105, V возрастет с 1 до 1,02 и номинальный ВВП возрастет со 100 до приблизительно 107 (105 х 1,02).

Но если V нестабильна, то вполне справедливо кейнсианское утверждение о второстепенной роли денег в макроэкономике. Если К из периода в период изменяется непредсказуемым образом, то связь между М и PQ оказывается слабой и неопределенной и устойчивый рост М не обязательно воплотится в устойчивом росте номинального ВВП.

Монетаристы: V стабильна. Чем подкрепляют монетаристы свой тезис о стабильности V? Они утверждают, что люди проявляют довольно устойчивое желание владеть деньгами по сравнению с готовностью держать другие финансовые и реальные активы или приобретать продукцию текущего производства. Факторы, определяющие, какое количество денег хотят иметь люди и фирмы в каждый конкретный момент времени, не зависят от денежного предложения. И самое главное — количество денег, которым население желает владеть, определяется уровнем номинального ВВП.

Возьмем простой пример. Допустим, что при номинальном ВВП 400 млрд дол. количество денег, которое желает иметь население для покупки этого объема произведенной продукции, равно 100 млрд дол. (то есть V равна 4). Если, далее, мы предположим, что фактическое денежное предложение составляет 100 млрд дол., то можно сказать, что в экономике установилось денежное равновесие, то есть фактическая величина денежного предложения равна количеству денег, которое население желает иметь.

С позиции монетаризма расширение денежного предложения, скажем, на 10 млрд дол. нарушит это равновесие, так как у населения окажется больше денег, или ликвидности, чем оно хочет иметь; фактическое количество наличных денег превышает желаемое количество. Естественная реакция населения (домохозяйств и предпринимательских структур) — восстановить желаемое соотношение денег и других объектов собственности, таких, как акции и облигации, фабрики и оборудование, дома и автомобили, одежда и игрушки. У населения оказалось больше денег, чем ему нужно, а способом избавиться от лишних денег являются покупки. Но денежные расходы одного увеличивают количество наличных средств на текущем, или чековом, счете другого, который в свою очередь тоже стремится потратить лишнюю наличность.

Коллективная попытка сократить объем наличных денег расширит совокупный спрос и тем самым подтолкнет вверх уровень номинального ВВП. Поскольку скорость обращения денег равна 4 — то есть один доллар тратится (оборачивается) в среднем 4 раза в год, — номинальный ВВП должен возрасти на 40 млрд дол. Когда номинальный ВВП достигнет уровня 440 млрд дол., фактическое денежное предложение в размере 110 млрд дол. вновь станет тем количеством денег, которое население желает иметь, и таким образом равновесие восстановится. Расходы на товары и услуги будут расти до тех пор, пока номинальный ВВП не увеличится в достаточной мере, чтобы восстановилось изначальное равновесие между номинальным ВВП и денежным предложением.

Соотношение ВВП/M определяет величину V. Стабильность соотношения между ВВП и М означает стабильность V.

Кейнсианцы: V нестабильна. По мнению кейнсианцев, скорость обращения денег изменчива и непредсказуема. Эту точку зрения легко понять, если вспомнить кейнсианскую концепцию спроса на деньги (см. гл. 13 Деньги и банковское дело). Деньги требуются не только для заключения сделок, но и для владения ими как активом. Деньги, на которые предъявляется спрос для сделок, — это «активные» деньги, то есть деньги, которые переходят из рук в руки и обращаются в потоке доходов-расходов. Скорость обращения доллара для сделок — это некая положительная величина; доллар для сделок можно в среднем истратить, например, 6 раз в год и, таким образом, купить продукции на 6 дол. В данном случае К каждого доллара для сделок равна 6.

Но деньги, на которые предъявляется спрос как на актив, то есть деньги, которые люди держат в качестве актива, — это «бездействующие» деньги; эти доллары не обращаются в потоке доходов-расходов, и, следовательно, скорость их обращения равна нулю. Отсюда следует, что общая скорость обращения всей денежной массы зависит от пропорции, в которой она распадается на деньги для сделок и деньги как актив. Чем больше удельный вес «деятельных» денежных средств, используемых для сделок, тем выше V. И наоборот, чем больше удельный вес «ленивых» денежных средств, используемых в качестве активов, тем ниже V.

На этом основании кейнсианцы отвергают монетаристский передаточный механизм, предполагающий причинно-следственную зависимость между изменением М и изменением ВВП, утверждая, что денежные средства, используемые в качестве активов, могут поглощать значительную часть прироста денежного предложения, вызывая падение V. Предположим, взяв самый крайний случай, что население превращает в дополнительные активы весь прирост денежного предложения, то есть просто откладывает дополнительные деньги и совершенно не использует их для сделок. Денежное предложение возрастет, но скорость обращения упадет настолько, что полностью перекроет эффект этого роста денежного предложения и он абсолютно никак не повлияет на величину совокупного спроса и размер номинального ВВП.

Кейнсианскую позицию можно представить в чуть более развернутом виде, вернувшись к рис. 13-2. Мы видим, что относительная величина спроса на деньги как актив изменяется обратно пропорционально процентной ставке. Расширение денежного предложения ведет к снижению процентной ставки. В результате владеть деньгами в качестве актива становится менее накладно, и население будет держать больше денежных активов с нулевой скоростью обращения. Поэтому общая скорость обращения денежной массы упадет. Сокращение денежного предложения, наоборот, вызывает рост процентной ставки, и, следовательно, владеть деньгами в качестве актива становится более накладно. Последующее сокращение денежных активов увеличит общую скорость обращения денег.

С точки зрения кейнсианцев, скорость обращения денег изменяется: 1) прямо пропорционально процентной ставке и 2) обратно пропорционально денежному предложению. Если это так, то стабильной связи между Ми номинальным ВВП, которую предлагает монетаристский передаточный механизм, не существует, потому что V меняется с изменением М.

Теперь мы имеем возможность более полно оценить материал, изложенный в конце главы 15 Федеральные резервные банки и кредитно-денежная политика, где обсуждались возможные недостатки кредитно-денежной политики. Мы отметили, что V обладает особенностью меняться в направлении, обратном М. Наш нынешний анализ выявляет цепочку причинно-следственных связей, через которую это происходит.

Эмпирическое доказательство. Стабильность V — вопрос эмпирический, и обращения к «фактам», казалось бы, должно быть вполне достаточно для установления истины. Но, к сожалению, добыть и правильно истолковать факты — дело непростое.

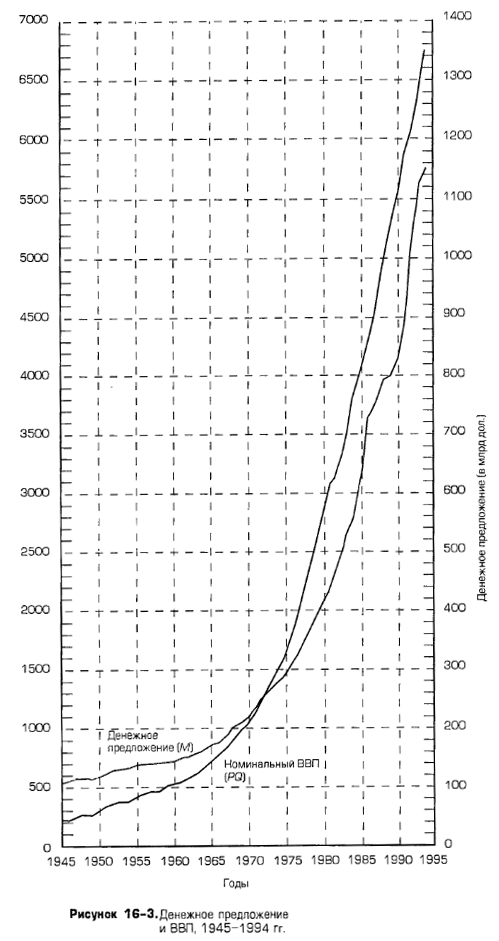

Монетаристы думают, что сила эмпирического доказательства на их стороне. На рис. 16-3 представлены денежное предложение и номинальный объем внутреннего производства (PQ). Если MV = PQ, то тесная связь между М и PQ указывает на стабильность V. Из этого монетаристы делают вывод, что денежное предложение является решающим фактором, определяющим номинальный ВВП; цепочка причинно-следственных связей тянется от М к номинальному ВВП.

Кейнсианцы противопоставляют этим рассуждениям два возражения.

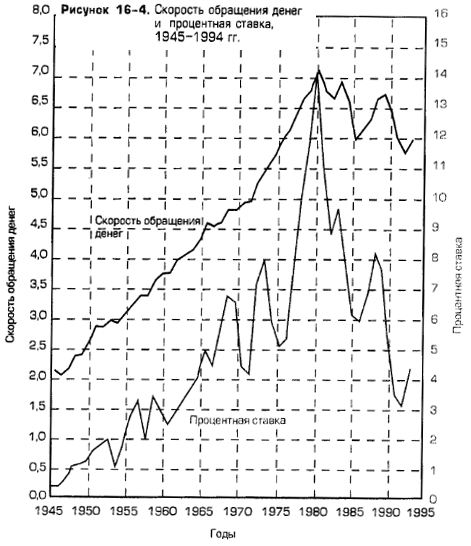

1. С помощью простого преобразования выражения MV = PQ получаем V = PQ/M = ВВП/М Значит, мы можем вычислить К на основе эмпирических данных, просто разделив номинальный объем производства в каждом году (ВВП) на величину денежного предложения. Кейнсианцы утверждают, что получаемые таким образом данные, представленные на рис. 16-4, опровергают тезис монетаристов о стабильности V. Заметьте, что от года к году наблюдались значительные колебания скорости обращения денег, даже в период так называемой «устойчивой» тенденции к росту в 1945—1982 гг. Обратите внимание также на заметное изменение скорости обращения денег после 1982 г. В некоторые годы из этого временного периода скорость обращения денег падала.

Кроме того, кейнсианцы отмечают, что тесная связь между скоростью обращения денег и процентной ставкой, показанная на рис. 16-4, подтверждает их теоретический вывод о том, что скорость обращения денег изменяется прямо пропорционально процентной ставке. (Краткосрочная процентная ставка, о которой здесь идет речь, — это ставка трехмесячных казначейских векселей.) Скорость обращения денег, по мнению кейнсианцев, подвержена как циклическим, так и долгосрочным колебаниям, которые ослабляют значение денег как фактора, определяющего объем производства, уровни занятости и цен.

Еще кейнсианцы напоминают, что при большом объеме денежного предложения незначительное изменение скорости обращения денег может оказать существенное влияние на номинальный ВВП. Например, предположим, что М составляет 300 млрд дол., а V равна 5. Скромный рост Кна 10% приведет к увеличению номинального ВВП на 150 млрд дол. То есть MV, а следовательно, и PQ первоначально равны 1500 млрд дол. (300 млрд дол. х 5); если теперь V возрастет на 10% до 5,5, то PQ составит 1650 млрд дол. (MV = 300 млрд дол. х 5,5). Очень небольшое колебание V может перекрыть собой крупное в абсолютном выражении изменение М.

2. В ответ на выводы из рис. 16-3 кейнсианцы замечают, что взаимосвязь и причинность — совершенно разные вещи. Изображенные на рис. 16-3 изменения номинального ВВП в действительности могли быть вызваны изменениями совокупных расходов (Сa + Ig + Хn + G), как это предполагается в кейнсианской модели. Возможно, благоприятные изменения в ожиданиях предпринимателей привели к увеличению капиталовложений. К тому же отмеченный рост номинального объема производства вполне мог побудить — а фактически вынудить — предпринимателей и потребителей занимать больше денег у коммерческих банков для финансирования растущей деловой активности.

Кейнсианцы утверждают, что на самом деле цепочка причинно-следственных связей тянется скорее от совокупных расходов к объему производства и к денежному предложению, чем от денежного предложения к совокупному спросу и к объему производства, как предполагают монетаристы. Здесь особенно важно, считают кейнсианцы, что данные рис. 16-3 согласуются с кейнсианской точкой зрения в той же мере, как и с монетаристской позицией.

Вопрос о стабильности V остается камнем преткновения в дебатах между кейнсианцами и монетаристами. Например, значительная нестабильность скорости обращения денежной категории М1 (показанной на рис. 16-4) побудила многих монетаристов переключить свое внимание на кажущуюся более стабильной категорию M2. Однако за последние несколько лет соотношение между M2, номинальным ВВП и уровнем цен также стало непредсказуемым. Признавая эти трудности, некоторые монетаристы обратились к еще более широким показателям денежной массы; другие же сузили сферу своего внимания до денежной базы — наличных денежных средств в обращении плюс банковские резервы.

Однако весь опыт последнего десятилетия не очень-то благоприятствовал строгой монетаристской концепции, согласно которой скорость обращения М1 или M2 стабильна и предсказуема. Кейнсианцы поспешили подчеркнуть, что теория, лишенная четко определенной ключевой переменной — денежного предложения, — не может служить прочной основой для разработки макроэкономической политики.

Краткое повторение 16-2

- Кейнсианцы считают, что экономике изначально присуща нестабильность и потому она нуждается в стабилизации с помощью активной фискальной и кредитно-денежной политики; с точки зрения монетаристов, экономика относительно стабильна при отсутствии государственного вмешательства в ее деятельность.

- Кейнсианцы придают основное значение уравнению совокупных расходов (Сa + Ig + Хn + G = ВВП), в то время как монетаристы основывают свой анализ на уравнении обмена (MV = PQ).

- Кейнсианцы полагают, что эффект изменения денежного предложения проявляется через измерение процентных ставок, инвестиций и совокупных расходов; монетаристы настаивают на существовании прямой взаимосвязи предложения денег, совокупного спроса и номинального ВВП.

- По мнению кейнсианцев, скорость обращения денег (V = PQ/M) меняется прямо пропорционально процентной ставке и обратно пропорционально денежному предложению, монетаристы же утверждают, что скорость обращения денег относительно стабильна.

Дебаты о политике

Различия между кейнсианской и монетаристской теориями распространяются на стабилизационную политику.

Спор о фискальной политике. Хотя кейнсианцы признают важность кредитно-денежной политики, они считают, что фискальная политика — гораздо более мощное и надежное стабилизационное средство. Это следует из основного уравнения кейнсианства. Государственные расходы представляют собой непосредственный компонент совокупных расходов и, следовательно, совокупного спроса. А налоги отстоят от них в этом смысле на расстоянии одного короткого шага, поскольку считается, что изменения в налогообложении воздействуют на потребление и инвестиции вполне определенным и предсказуемым образом.

Монетаристы умаляют значение фискальной политики как стабилизационного средства или даже вовсе отвергают ее в этом качестве. Они считают фискальную политику слабой и неэффективной и объясняют это эффектом вытеснения (см. гл. 12 Фискальная политика). Предположим, государство создает бюджетный дефицит, продавая облигации, то есть занимая деньги у населения. Но прибегая к заимствованию, государство вступает в конкурентную борьбу за денежные ресурсы с частным бизнесом. Государственные займы увеличивают спрос на деньги, приводят к росту процентной ставки и таким образом вытесняют значительное количество частных инвестиций, которые в противном случае могли бы приносить прибыль. Следовательно, чистое воздействие бюджетного дефицита на совокупные расходы непредсказуемо или, в лучшем случае, весьма незначительно.

Более точное представление об эффекте вытеснения можно получить, вернувшись к рис. 15-2 Кредитно-денежная политика и равновесный ВВП. Финансирование дефицита государственного бюджета увеличивает спрос на деньги, смещая кривую Dm на рис. 15-2а вправо. При неизменном предложении денег Sm равновесная процентная ставка возрастет. Рост процентной ставки, по мнению монетаристов, будет довольно велик, поскольку кривая Dm относительно крута.

Более того, монетаристы считают, что кривая спроса на инвестиции, изображенная на рис. 15-2б, относительно полога, то есть инвестиционные расходы очень чувствительны к изменениям процентной ставки. Первоначальное увеличение спроса на деньги вызывает относительно большой рост процентной ставки, который, проецируясь на чувствительную к проценту кривую спроса на инвестиции, ведет к значительному сокращению инвестиционного компонента совокупных расходов. В результате мощный обратный эффект сводит на нет стимулирующее влияние бюджетного дефицита, и в итоге никакого воздействия на равновесный ВВП не происходит. Поэтому Фридмен заявляет: «На мой взгляд, состояние бюджета само по себе не оказывает существенного влияния на динамику номинального (денежного) дохода, инфляцию, дефляцию или циклические колебания».

Финансирование дефицита посредством выпуска новых денег позволяет избежать эффекта вытеснения, и в этом случае дефицит, скорее всего, повлечет за собой экономический рост. Но, отмечают монетаристы, рост произойдет не благодаря бюджетному дефициту, как таковому, а благодаря созданию дополнительных денег.

Кейнсианцы, как правило, не отрицают возможности вытеснения некоторых инвестиций. Но они считают объем вытесненных инвестиций незначительным и делают из этого вывод, что в конечном итоге стимулирующая фискальная политика оказывает существенное воздействие на равновесный ВВП. На рис. 15-2 представлена крайняя кейнсианская точка зрения, согласно которой кривая спроса на деньги относительно полога, а кривая спроса на инвестиции крута. (Как вы помните, такое сочетание делает кредитно-денежную политику относительно слабой и неэффективной.) Увеличение Dm вызывает очень умеренный рост процентной ставки, который, проецируясь на крутую кривую спроса на инвестиции, приводит к очень небольшому сокращению инвестиционного компонента совокупных расходов. Таким образом, вытеснению подвергаются немногие инвестиции.

Кейнсианцы признают, что финансирование дефицита путем создания новых денег несет в себе больший стимул, чем финансирование за счет займов. На рис. 15-2а видно, что любому увеличению Dm сопутствует некоторый рост Sm, благодаря которому процентная ставка и, следовательно, объем инвестиций остаются неизменными.

Кредитно-денежная политика: дискреционность или правило? Кейнсианская концепция кредитно-денежной политики изображена на рис. 15-2. По мнению кейнсианцев, кривая спроса на деньги относительно полога, а кривая на инвестиции относительно крута, что делает кредитно-денежную политику сравнительно слабым стабилизирующим средством. Как мы знаем, монетаристы, наоборот, считают кривую спроса на деньги очень крутой, а кривую спроса на инвестиции довольно пологой, в результате чего изменение денежного предложения оказывает мощное воздействие на равновесный уровень номинального ВВП. Это и есть фундаментальный тезис монетаризма; денежное предложение представляет собой решающий фактор, определяющий уровень экономической активности и уровень цен. Тем не менее «правоверные» монетаристы не советуют использовать политику «дешевых» и «дорогих» денег для смягчения подъемов и спадов экономического цикла. Фридмен утверждает, что в свое время дискреционные изменения денежного предложения, осуществляемые руководящими кредитно-денежными ведомствами, фактически оказали дестабилизирующее воздействие на экономику.

Исследовав денежную историю Соединенных Штатов с Гражданской войны до основания Федеральной резервной системы в 1913 г. и сравнив ее с событиями, происшедшими после 1913 г., Фридмен пришел к выводу, что, даже если отвлечься от разрушительного для экономики периода второй мировой войны, последнему этапу (после 1913 г.) явно присуща меньшая стабильность. Основная доля ответственности за уменьшение экономической стабильности после образования ФРС приписывается ошибочным решениям руководящих кредитно-денежных ведомств. С точки зрения монетаристов, экономическая нестабильность порождается скорее неправильным кредитно-денежным регулированием, чем внутренней неустойчивостью экономики. Неправильное кредитно-денежное регулирование происходит по двум важным причинам.

1. Неравномерные временные разрывы. Хотя кредитно-денежный механизм — это механизм прямого действия, изменения денежного предложения оказывают влияние на номинальный ВВП лишь по прошествии довольно длительного и неопределенного периода времени. Эмпирические исследования Фридмена показывают, что период, за который изменение денежного предложения существенно изменяет ВВП, может оказаться как коротким — от 6 до 8 месяцев, так и длительным — до 2 лет. Поскольку предсказать временной разрыв между предпринятой политической акцией и ее результатом практически невозможно, вероятность точного определения того, когда следует проводить ту или иную политику, и даже того, какая политика — «дешевых» или «дорогих» денег — необходима, очень мала.

Учитывая такую неопределенную продолжительность временного разрыва, применение дискреционной кредитно-денежной политики для «подстройки» экономики к циклическим подъемам и спадам может иметь обратный эффект и только усилить циклические колебания. Например, предположим, что различные экономические показатели предвещают некоторый спад и в действие вводится политика «дешевых» денег. Но представим теперь, что в течение последующих 6 месяцев экономическое положение изменилось по причинам, никак не связанным с государственной политикой, и начался переход к циклической фазе инфляционного подъема. В этот момент эффект политики «дешевых» денег начинает сказываться и усиливает инфляцию.

2. Процентная ставка: ошибочная цель. Монетаристы указывают, что руководящие кредитно-денежные ведомства обычно пытаются контролировать процентные ставки для стабилизации инвестиций и, следовательно, экономики в целом. Как показывает анализ дилеммы целей в главе 15, здесь возникает проблема, состоящая в том, что Совет управляющих ФРС не в силах стабилизировать денежное предложение и процентные ставки одновременно. Поэтому, пытаясь стабилизировать процентные ставки, ФРС может на самом деле дестабилизировать экономику.

Допустим, экономика преодолевает спад и движется в настоящее время к полной занятости, при этом совокупные расходы, объем производства, уровни занятости и цен растут. Расширяющийся объем экономической деятельности вызывает увеличение спроса на деньги и тем самым повышает процентную ставку. Если в этих условиях цель руководящих кредитно-денежных ведомств заключается в стабилизации процентных ставок, они прибегнут к политике «дешевых» денег. Но такая стимулирующая кредитно-денежная политика увеличит совокупные расходы в тот момент, когда экономика и так уже находится на грани инфляционного бума. Таким образом, попытка стабилизировать процентные ставки лишь раздувает уже занявшийся пожар инфляции и делает экономику менее устойчивой. Подобный же сценарий (но с обратным знаком) разыгрывается и в том случае, когда экономика движется к спаду.

Монетаристское правило. Мораль сей басни, с точки зрения монетаристов, такова: руководящим кредитно-денежным ведомствам следует стабилизировать не процентную ставку, а темпы роста денежного предложения. В частности, Фридмен выступает за законодательное закрепление монетаристского правила, согласно которому денежное предложение должно расширяться ежегодно в том же темпе, какой присущ потенциальному росту реального ВВП, то есть денежное предложение должно устойчиво возрастать на 3—5% в год.

«Соблюдение этого правила. устранит. основную причину нестабильности экономики — изменчивое и непредсказуемое воздействие антициклической кредитно-денежной политики. Коль скоро денежное предложение растет постоянными темпами на 3, 4 или 5% ежегодно, всякое движение к спаду носит временный характер. Ликвидность, которую обеспечивает постоянно растущее денежное предложение, способствует расширению совокупного спроса. Точно так же, если темпы роста денежного предложения не превышают средний уровень сколько-нибудь существенно, всякое инфляционное увеличение расходов гасится само собой из-за недостатка «топлива»». (RitterL. S. and Silber W. L. Money. 5th ed. New York: Basic Books, Inc., Publishers, 1984. P. 141-142.)

На это кейнсианцы отвечают: несмотря на отчасти справедливые замечания, было бы глупо отказываться от дискреционной кредитно-денежной политики в пользу монетаристского правила. Утверждая, что К подвержена как циклическим, так и долгосрочным колебаниям, кейнсианцы настаивают на том, что постоянный ежегодный рост денежного предложения может послужить причиной серьезных колебаний совокупных расходов и подорвать экономическую стабильность. Еще в главе 15 мы обнаружили, что любому отступлению от цели стабилизации процентной ставки сопутствуют резкие колебания и самого процента, и инвестиционных расходов. Как саркастически заметил один приверженец кейнсианства, недостаток монетаристского правила состоит в том, что оно как будто говорит правительству: «Ничего не делайте, оставьте все как есть».

Анализ модели совокупного спроса — совокупного предложения

Давайте теперь сравним взгляды монетаристов и кейнсианцев с помощью модели совокупного спроса — совокупного предложения. Введя в анализ совокупное предложение, мы сможем лучше понять, как действует каждая из моделей применительно к реальному объему производства и уровню цен. К тому же мы сумеем глубже проникнуть в суть политических разногласий между этими двумя школами.

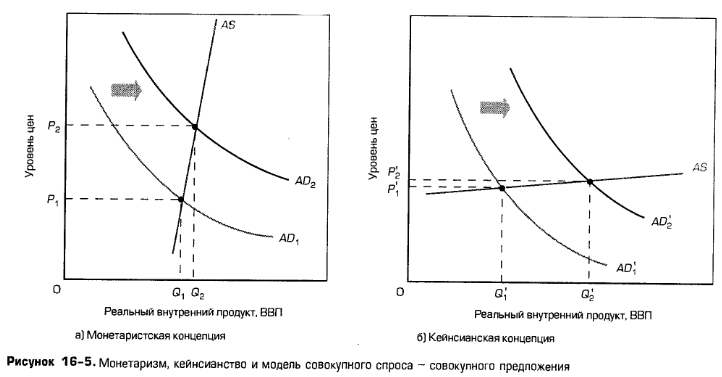

Графическое сравнение. На рис. 16-5а графически изображена монетаристская концепция, на рис. 16-5б — кейнсианская. Расхождения в подходах к спросу касаются тех факторов, которые вызывают сдвиг кривой совокупного спроса. С точки зрения монетаристов, совокупный спрос смещается вправо или влево главным образом в результате соответственно расширения или сокращения денежного предложения. Кейнсианцы придерживаются более широкого взгляда, согласно которому помимо изменения частных расходов кривую совокупного спроса может смещать фискальная и кредитно-денежная политика.

Переходя к предложению, мы видим, что монетаристы считают кривую совокупного предложения очень крутой или, в долгосрочной перспективе, вертикальной; тогда как кейнсианцы представляют ее довольно пологой или, как крайний случай, горизонтальной. Здесь для нас нет ничего нового, если вспомнить рис. 11-5, на котором кривая совокупного предложения представлена горизонтальным или почти горизонтальным отрезком, а также вертикальным или почти вертикальным отрезком. Пологий отрезок отражает точку зрения, согласно которой экономика нечасто и ненадолго достигает уровня полной занятости и полного использования мощностей, а вертикальный отрезок отражает классическую основу монетаристской концепции, согласно которой гибкость цен и ставок заработной платы обусловливает постоянное стремление экономики к полной занятости.

Подходы к политике. Это расхождение во взглядах на кривую совокупного предложения имеет прямое отношение к стабилизационной политике. С точки зрения монетаристов, изменение совокупного спроса влияет преимущественно на уровень цен и оказывает слабое воздействие на реальный ВВП. Этот вывод следует из предположения, что если бы ФРС придерживалась монетаристского правила, то производство в экономике все время находилось бы на уровне почти полной или полной занятости. Если же те, кто отвечает за проведение политики, пытаются использовать стабилизационные меры для увеличения реального объема производства и уровня занятости, их усилия оказываются по большей части бесплодными. В результате смещения совокупного спроса от AD1 до AD2 на рис. 16-5а мы получаем весьма умеренный рост реального объема производства (от Q1 до Q2), но весьма значительный рост уровня цен (от Р1 до Р2). За очень скромное увеличение объема производства и уровня занятности экономика платит высокую «цену» в виде инфляции.

В отличие от монетаристов кейнсианцы считают, что стимулирующая политика оказывает значительное воздействие на производство и занятость и слабо влияет на уровень цен. Данный вывод следует из предположения, что в силу своей внутренней нестабильности экономика частного предпринимательства порой далеко не полностью использует свой производственный потенциал. Поэтому расширение совокупного спроса от AD1′ до AD2′, как показано на рис. 16-5б, вызовет существенное увеличение реального объема производства (от Q1′ до Q2′), но повлечет за собой лишь небольшой рост уровня цен (от Р1′ до P2′). С позиции кейнсианцев, когда производственные возможности экономики используются не полностью, можно получить значительный прирост реального объема производства и занятости лишь с небольшими инфляционными издержками.

Едва производство в экономике достигает полной занятости, разногласия между кейнсианцами и монетаристами прекращаются. Обе школы согласны, что на вертикальном отрезке кривой совокупного предложения стимулирующая политика вызывает инфляцию спроса.

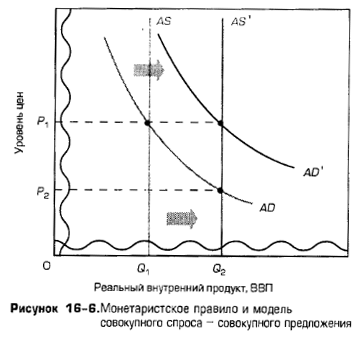

Споры вокруг монетаристского правила. Модель совокупного спроса — совокупного предложения помогает лучше понять суть разногласий по поводу призыва монетаристов ввести монетаристское правило. На рис. 16-6 для простоты предполагается, что кривая совокупного предложения вертикальна, а не почти вертикальна, как на рис. 16-5. Допустим, кроме того, что экономика действует на уровне ВВП при полной занятости Q1. Кривая совокупного предложения смещается вправо от AS до AS’, отражая обычный, или средний, рост реального объема производства при полной занятости. Подобное расширение совокупного предложения происходит под воздействием реальных факторов, таких, как вовлечение в производство дополнительных ресурсов и совершенствование технологии.

По мнению монетаристов, монетаристское правило, связывая расширение предложения денег с обычным смещением вправо кривой совокупного предложения, гарантирует, что кривая совокупного спроса сместится вправо от AD до AD’. В результате реальный ВВП возрастет от Q1 до Q2, а цены останутся на прежнем уровне Р1. Таким образом, соблюдение монетаристского правила как будто бы обеспечивает стабильность цен.

Кейнсианцы подвергают сомнению тесную и предсказуемую связь между изменением денежного предложения и изменением совокупного спроса. Они предусматривают два совершенно разных варианта развития событий.

1. В течение рассматриваемого периода кривая спроса на инвестиции (рис. 15-2б) может резко сместиться вправо под влиянием оптимистических ожиданий предпринимателей. Если это произойдет, кривая совокупного спроса, изображенная на рис. 16-6, сдвинется на некоторое расстояние вправо от AD’ и начнется инфляция спроса. В таком случае монетаристское правило не выполнит свою задачу поддержания стабильности цен. По мнению кейнсианцев, ограничительная фискальная политика в сочетании с политикой «дорогих» денег может воспрепятствовать смещению совокупного спроса вправо от AD’ и тем самым предотвратить инфляцию.

2. Предположим, кривая спроса на инвестиции резко сместилась влево под влиянием пессимистических ожиданий предпринимателей. В таком случае увеличения совокупного спроса от AD до AD’, показанного на рис. 16-6, не последует. Монетаристское правило вновь не в состоянии обеспечить ценовую стабильность: уровень цен упадет от Р1 до Р2. Стимулирующая фискальная политика в сочетании с политикой «дешевых» денег, способствуя увеличению совокупного спроса до AD’, как утверждают кейнсианцы, позволяет предотвратить дефляцию. Или, если уровень цен Р1 негибок в сторону понижения, стимулирующая стабилизационная политика в состоянии предотвратить сокращение потенциального объема производства (на величину Q1Q2), которое произошло бы в противном случае.

Краткое повторение 16-3

- В отличие от кейнсианцев монетаристы считают фискальную политику слабой и неэффективной из-за мощного эффекта вытеснения.

- Монетаристы представляют кривую спроса на деньги относительно крутой, а кривую спроса на инвестиции — относительно пологой, подразумевая тем самым, что кредитно-денежная политика оказывает сильное воздействие на номинальный ВВП.

- Ортодоксальные монетаристы выступают за то, чтобы ФРС придерживалась монетаристского правила, то есть увеличивала денежное предложение постоянными ежегодными темпами, приблизительно равными темпам роста потенциального объема производства.

Теория рациональных ожиданий

Кейнсианцы и монетаристы не одиноки в борьбе за умы экономистов, политиков и студентов. Ряды бойцов пополнили представители теории рациональных ожиданий (ТРО), получившей широкое распространение с середины 70-х годов. Хотя существует несколько разновидностей теории рациональных ожиданий, включая кейнси-анскую, мы ограничимся анализом того ее варианта, который тесно связан с новой классической экономической теорией. (Другие аспекты новой классической экономики будут описаны в гл. 17 Взаимосвязь инфляции и безработицы.) Мы будем рассматривать теорию рациональных ожиданий главным образом с точки зрения отношения этой теории к тому, какой должна быть стабилизационная политика — дискреционной, как предлагают кейнсианцы, или же основанной на правилах, как считают монетаристы. Но прежде обратимся к основам теории рациональных ожиданий.

Теория рациональных ожиданий включает общепринятое в экономической теории убеждение, что людям присуще рациональное поведение. Рыночные субъекты, собирая и осмысляя информацию, формируют свои ожидания о том, что представляет для них денежный интерес. Если, например, инвесторы в финансовые активы ожидают понижения цен на фондовой бирже, то в предвидении этого они продают свои акции. Рост предложения акций на рынке ведет к немедленному падению курса акций. Если потребители узнают о том, что в результате засухи ожидается рост цен на продовольствие, то в преддверии этого скачка цен они запасаются продовольственными товарами. Таким образом, подобные ожидания вызывают рост рыночного спроса, который в свою очередь приводит к повышению цен на продовольствие еще до того, как урожай собран.

Но теория рациональных ожиданий содержит еще один базовый компонент, который и придает ей неоклассический «аромат». Подобно экономистам классической школы, сторонники теории рациональных ожиданий исходят из предпосылки, согласно которой всем рынкам — как продуктов, так и ресурсов — свойственна высокая конкурентность. Поэтому ставки заработной платы и цены гибки одновременно и в сторону повышения, и в сторону понижения. Теория рациональных ожиданий идет дальше, предполагая, что информация быстро (а в некоторых случаях мгновенно) находит отражение в кривых спроса и предложения таких рынков, поэтому равновесные цены и объемы производства быстро приспосабливаются к новым условиям (изменение технологии), рыночным потрясениям (засуха или крах нефтяного картеля ОПЕК) или к изменениям в государственной политике (переход от политики «дорогих» к политике «дешевых» денег). Цены на продукты и ресурсы высокоэластичны и быстро изменяются, когда потребители, предприниматели и владельцы ресурсов изменяют свое экономическое поведение под влиянием новой информации.

Бесплодность политики

Теория рациональных ожиданий придерживается точки зрения, согласно которой общая реакция населения на собственные ожидания делает совершенно неэффективной дискреционную стабилизационную политику. Возьмем кредитно-денежную политику. Предположим, руководящие кредитно-денежные ведомства провозгласили политику «дешевых» денег. Цель ее — увеличить реальный объем производства и занятость. Но исходя из опыта прошлого, население ожидает, что такая стимулирующая политика будет сопровождаться инфляцией. В результате население предпринимает защитные действия. Рабочие требуют повышения номинальной заработной платы. Фирмы повышают цены на свою продукцию. Кредиторы поднимают процентные ставки.

Все эти ответные действия направлены на предотвращение ожидаемого нежелательного воздействия инфляции на реальные доходы рабочих, фирм и кредиторов. Но такое коллективное поведение ведет к повышению уровней заработной платы и цен, и таким образом увеличение совокупного спроса, вызванное политикой «дешевых» денег, полностью перекрывается ростом цен и заработной платы. Следовательно, реальный объем производства и уровень занятости не возрастают.

Говоря кейнсианским языком, увеличения реальных инвестиционных расходов, которое призвана обеспечить политика «дешевых» денег (рис. 15-2 Кредитно-денежная политика и равновесный ВВП), на практике не происходит. Ожидаемая норма чистой прибыли от инвестиций остается неизменной, так как цена капитала повышается в тесной связи с ценой дополнительной продукции, которую этот капитал позволяет произвести. Номинальная процентная ставка тоже поднимается прямо пропорционально уровню цен, в результате чего реальная процентная ставка остается неизменной. Следовательно, не происходит никакого увеличения реальных инвестиционных расходов и реального ВВП.

Пользуясь монетаристским уравнением обмена, можно сказать, что поли гика «дешевых» денег увеличивает М и, таким образом, ведет к росту совокупных расходов MV. Но ожидание населением инфляции вызывает рост Р, равный в процентном отношении увеличению MV. Поэтому, несмотря на увеличение MV, реальный объем производства (Q) и уровень занятости не меняются.

Обратите особое внимание на то, что здесь произошло. Решение увеличить М было принято ради наращивания производства и занятости. Но население, действуя в соответствии с ожидаемым результатом политики «дешевых» денег, предприняло шаги, которые помешали этой политике достичь своей цели. «Дешевые» деньги обернулись инфляцией, а не желаемым увеличением реального объема производства и занятости.

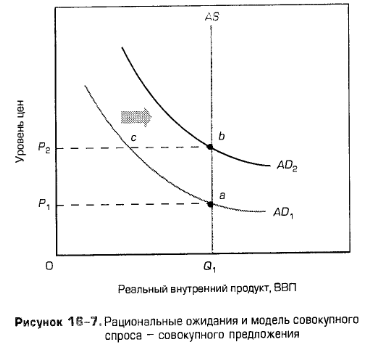

Интерпретация модели совокупного спроса — совокупного предложения

Рис. 16-7 позволяет лучше понять, почему теория рациональных ожиданий признает политику неэффективной. Этот график воспроизводит классическую модель, изображенную на рис. 16-1. Здесь кривая совокупного спроса представлена в виде вертикальной линии.

Теперь еще раз представим, что стимулирующая кредитно-денежная политика смещает кривую совокупного спроса вправо — от AD1 до AD2. Почему такое расширение совокупного спроса не увеличивает реальный объем производства в значительной степени (как в кейнсианской модели на рис. 16-56) или хотя бы незначительно (как в монетаристской модели на рис. 16-5а)? Согласно теории рациональных ожиданий, ответ состоит в следующем: потребители, предприниматели и рабочие предвидят, что стимулирующая политика повлечет за собой рост цен, и учитывают ее ожидаемые результаты в своих рыночных решениях, касающихся товарных цен, ставок номинальной заработной платы, номинальных процентных ставок и т.д. Рынки мгновенно приспосабливаются, поднимая уровень цен от P1 до Р2. В результате экономика не преодолеет уровень производства Q1, поскольку уровень цен возрастет как раз настолько, чтобы свести на нет воздействие, которое стимулирующая политика могла бы оказать на реальный объем производства и занятость. Именно сочетание рациональных ожиданий и мгновенного приспособления рынков — в данном случае гибкости заработной платы, цен и процентной ставки в сторону повышения — обрекает политику на безрезультативность. Когда совокупный спрос расширяется от AD1 до AD2, экономика перемещается вверх по вертикальной кривой совокупного предложения непосредственно из точки а в точку b. Единственный результат состоит лишь в повышении уровня цен; реальные доходы рабочих, предпринимателей, кредиторов и других групп остаются прежними, поскольку они предвидели последствия государственной политики и воплотили свои ожидания в такие рыночные решения, которые вызвали последующий рост номинальной заработной платы, номинальных прибылей и номинальных процентных ставок.