Идентифицируемость систем уравнений

Система линейных функций эндогенных переменных от всех предопределенных переменных системы дают приведенную форму модели:

Параметры такой приведенной системы могут быть оценены методом наименьших квадратов. Оценки, которые были полученны МНК, могут быть использованы для оценивааи структурных параметров (косвенный метод наименьших квадратов (КМНК)).

Параметры такой приведенной системы могут быть оценены методом наименьших квадратов. Оценки, которые были полученны МНК, могут быть использованы для оценивааи структурных параметров (косвенный метод наименьших квадратов (КМНК)).

При этом возможны три ситуации:

- однозначное выражение структурных коэффициентов через коэффициенты приведенной модели – идентифицируемость уравнения;

- структурный коэффициент допускает несколько различных оценок КМНК — явление сверхидентифицируемости уравнения;

- структурный коэффициент не может быть выражен через коэффициенты приведенной модели – наблюдается неидентифицируемость уравнения.

Необходимое условие идентификации

D + 1 = H — условие означает, что уравнение идентифицируемо

D + 1 H – т.е. уравнение сверхидентифицируемо

где H – число эндогенных переменных в уравнении системы,

D – число предопределенных переменных, отсутствующих в уравнении, но присутствующих в системе.

Достаточное условие идентификации заключается в том, что определитель матрицы, составленный из коэффициентов при переменных в исследуемом уравнении, не равен нулю, а ранг этой матрицы не менее числа эндогенных переменных системы без единицы.

Пример на идентификацию систем уравнений

Выполняя задачи по эконометрике, при решении идентифицируемого уравнения применяют косвенный метод наименьших квадратов, для решения сверхидентифицированных и неидентифицированных уравнений применяется двухшаговый метод наименьших квадратов.

Процедура косвенного метода наименьших квадратов

- составляется приведенная форма модели и определяются числовые значения параметров каждого ее уравнения обычным МНК;

- путем математических преобразований переходят от приведенной формы к структурной форме, тем самым получают численные оценки структурных параметров.

Процедура двухшагового метода наименьших квадратов

- составляется приведенная форма модели и определяются численные значения параметров каждого его уравнения обычным методом наименьших квадратов;

- выявляются эндогенные переменные, которые находятся в правой части структурного уравнения, параметры которого определяют двухшаговым МНК, и далее находят расчетные значения по уравнениям приведенной формы модели;

- обычным методом наименьших квадратов определяются параметры структурного уравнения, используя в качестве исходных данных фактические значения предопределенных переменных и расчетные значения эндогенных переменных, которые стоят в правой части данного структурного уравнения.

Источник: Эконометрика: Учебник / Под ред. И.И. Елисеевой. – М: Финансы и статистика, 2002. – 344 с.

Посмотреть бесплатно видео по эконометрике можно здесь

Системы эконометрических уравнений

Пример . Рассмотрим модель зависимости общей величины расходов на питание от располагаемого личного дохода (х) и цены продуктов питания (р):у = а0 + а1х + а2р + ε. Определим класс модели и вид переменных модели: регрессионная модель с одним уравнением; эндогенная переменная — расходы на питание, экзогенные переменные — располагаемый личный доход и цена продуктов питания.

Принципиальные сложности применения систем эконометрических уравнений связаны с ошибками спецификации модели.

Система уравнений в эконометрических исследованиях может быть построена по-разному. Выделяют следующие 3 вида систем уравнений.

- Система независимых уравнений, когда каждая зависимая переменная (y ) рассматривается как функция только от предопределенных переменных (х):

- Система рекурсивных уравнений, когда в каждом последующем уравнении системы зависимая переменная представляет функцию от зависимых и предопределенных переменных предшествующих уравнений:

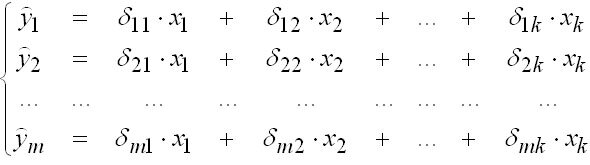

От структурной формы легко перейти к так называемой приведенной форме модели. Число уравнений в приведенной форме равно числу эндогенных переменных модели. В каждом уравнении приведенной формы эндогенная переменная выражается через все предопределенные переменные модели:

Так как правая часть каждого из уравнений приведенной формы содержит только предопределенные переменные и остатки, а левая часть только одну из эндогенных переменных, то такая система является системой независимых уравнений. Поэтому параметры каждого из уравнений системы в приведенной форме можно определить независимо обычным МНК.

Зная оценки этих приведенных коэффициентов можно определить параметры структурной формы модели. Но не всегда, а только если модель является идентифицируемой.

Проблема идентификации

Количество структурных и приведенных коэффициентов одинаково в модели идентифицируемой.

Правила идентификации

Ранг данной матрицы равен 1, что меньше К-1=2, следовательно, 1-ое уравнение модели неидентифицированно.

Составим матрицу А для 2-ого уравнения системы. Во 2-ом уравнении отсутствуют переменные y3, x2, х3:

y3 x 2 x3

b13 a 13 0 — в 1-ом уравнении

1 a32 a33 — в 3-ем уравнении

Ранг данной матрицы равен 2, что равно К-1=2, следовательно, 2-ое уравнение модели точно идентифицированно.

Составим матрицу А для 3-его уравнения системы. В 3-ем уравнении отсутствуют переменные y1, x2:

y 1 x 2

1 a12 — в 1-ом уравнении

b21 0 — во 2-ом уравнении

Ранг данной матрицы равен 1, что меньше К-1=2, следовательно, 3-е уравнение модели неидентифицированно.

Сделаем выводы: 1-ое и 3-е уравнения системы неидентифицированны (т.к. не выполняются достаточные условия идентификации, а в случае 1-ого уравнения и необходимое условие также). 2-ое уравнение системы сверхидентифицированно. Следовательно, система в целом является неидентифицируемой.

Для оценки параметров 2-ого уравнения можно применить двухшаговый МНК. Параметры 1-ого и 3-его уравнений определить по коэффициентам приведенной формы нельзя. Поэтому модель должна быть модифицирована.

Проблема идентификации системы одновременных уравнений СОУ.

Запишем структурную форму эконометрической модели в матричном виде:

, (1.1), где

, (1.1), где  – вектор-столбец значений эндогенных переменных, определяемых внутри модели (m – число эндогенных переменных в системе);

– вектор-столбец значений эндогенных переменных, определяемых внутри модели (m – число эндогенных переменных в системе);

– вектор-столбец значений предопределенных переменных, которые могут включать как экзогенные переменных (внешние по отношению к системе), так и лаговые значение эндогенных переменных (k – число предопределенных переменных в системе);

– вектор-столбец значений предопределенных переменных, которые могут включать как экзогенные переменных (внешние по отношению к системе), так и лаговые значение эндогенных переменных (k – число предопределенных переменных в системе);

— вектор-столбец случайных возмущений; t – номер (момент) наблюдения;

— вектор-столбец случайных возмущений; t – номер (момент) наблюдения;

· Матрица коэффициентов перед вектором эндогенных переменных модели;

— Матрица коэффициентов перед вектором предопределенных переменных модели. Одно из основных требований к предопределенным переменным – некоррелированность со случайными возмущениями в каждом наблюдении t.

Предполагая что матрица А невырождена, умножив обе части равенства (1.1) на  , получим приведенную форму модели:

, получим приведенную форму модели:

, (1.2), где

, (1.2), где  (1.3) – матрица коэффициентов приведенной формы,

(1.3) – матрица коэффициентов приведенной формы,  (1.4) – вектор случайных возмущений приведенной формы.

(1.4) – вектор случайных возмущений приведенной формы.

Как следует из (1.3), структурные коэффициенты А и В связаны с приведенными коэффициентами модели соотношением:  (1.5).

(1.5).

В общем случае, как было показано выше, эндогенные переменные одного уравнения структурной формы могут быть регрессорами в других уравнениях, что приводит к их коррелированности со случайными возмущениями, поэтому применение к какому-либо из уравнений МНК дает смещенные и несостоятельные оценки. Коэффициенты приведенной формы могут быть состоятельно оценены МНК, поскольку регрессоры приведенной формы некоррелированы со структурными возмущениями  и следовательно (см.(1.4)), с приведенными возмущениями

и следовательно (см.(1.4)), с приведенными возмущениями  . Т.о., задача состоит в оценке структурных коэффициентов по приведенным. Рассчитаем количество исходных данных, которые могут быть использованы при определении структурных параметров:

. Т.о., задача состоит в оценке структурных коэффициентов по приведенным. Рассчитаем количество исходных данных, которые могут быть использованы при определении структурных параметров:

· mk – элементов матрицы М приведенных коэффициентов;

·  – элементов атоковариационной матрицы вектора возмущений .

– элементов атоковариационной матрицы вектора возмущений .

В структурной форме неизвестными являются:

·  – число элементов матрицы А (с учетом нормализации);

– число элементов матрицы А (с учетом нормализации);

· mk – элементов матрицы В;

· – элементов атоковариационной матрицы вектора возмущений  .

.

Т.о., неизвестных структурных коэффициентов больше, чем оцененных приведенных на величину , и, следовательно, в общем случае система одновременных уравнений неидентифицируема.

Однако при наличии априорных ограничений на структурные коэффициенты некоторые структурные уравнения могут быть идентифицированы, поэтому в дальнейшем будет рассматриваться задача идентификации отдельного уравнения. В качестве ограничений на структурные коэффициенты обычно используются следующие простейшие:

· Часть структурных коэффициентов равна нулю, т.е. между экономическими переменными, входящими в систему, в данном уравнении нет связи;

· Часть структурных коэффициентов равна единице (в случае тождества, или условия нормализации).

Если таких ограничений недостаточно для однозначного определения структурных коэффициентов через приведенные, то говорят, что уравнение неидентифицируемо.

80. Идентификация отдельных уравнений системы одновременных уравнений: порядковое условие.

Необходимое условие идентификации уравнения:

k-p  q-1, где

q-1, где

k – число предопределенных переменных в системе;

p – число предопределенных переменных в уравнении;

q – число эндогенных переменных в уравнении.

http://math.semestr.ru/regress/systems.php

http://helpiks.org/2-3432.html