Векторная форма записи систем линейных дифференциальных уравнений

Высшая математика

Система обыкновенных дифференциальных уравнений n –го порядка

может быть записана в канонической форме :

в нормальной форме

или в векторной форме

При описании систем дифференциальных уравнений удобнее пользоваться векторной формой записи.

Решением системы обыкновенных дифференциальных уравнений Y ‘ = F ( x , Y ) называется вектор–функция Y ( x ) = Φ ( x ) , которая определена и непрерывно дифференцируема на промежутке ( a ; b ) и удовлетворяет системе Y ‘ = F ( x , Y ) на этом промежутке.

Задачей Коши для системы обыкновенных дифференциальных уравнений называется следующая задача: найти решение Y ( x ) системы Y ‘ = F ( x , Y ) такое, что Y ( x 0) = Y 0 . Здесь

Частным решением системы дифференциальных уравнений называется решение какой–нибудь ее задачи Коши.

Вектор–функция Y = Y ( x , C ) = Y ( x , C 1, C 2, … , C n) , зависящая от n произвольных постоянных C 1, C 2, … , C n называется общим решением системы дифференциальных уравнений на [ a ; b ] , если:

— при любых допустимых значениях постоянных C 1, C 2, … , C n функция Y ( x , C ) является решением системы на [ a ; b ] ;

— какова бы ни была начальная точка ( x 0, Y 0) из области определения правой части системы, существуют такие значения C *1, C *2, … , C *n постоянных C 1, C 2, … , C n , что функция

Y ( x , C *1, C *2, … , C *n ) является решением задачи Коши Y ( x 0) = Y 0 .

Пусть Y ( x ) = Φ ( x ) — решение системы, определенное на [ a , b ] . Тогда множество точек < Φ ( x )>, x ∈ [ a , b ] — кривая в пространстве R n .

Эту кривую называют фазовой траекторией или просто траекторией системы, а пространство R n , в котором расположены фазовые траектории, фазовым пространством системы .

Пусть Y ( x ) = Φ ( x ) — решение системы Y ‘ = F ( x , Y ) , определенное на [ a , b ] .

Интегральная кривая системы определяется уравнением Y = Φ ( x ) и изображается в ( n + 1)–мерном пространстве R n+1

Фазовая траектория — проекция интегральной кривой на пространство R n.

Векторная форма записи систем линейных дифференциальных уравнений

Lv 1 = f, Lv 2 = f,

То есть сумма решений линейного однородного и линейного неоднородного уравнений (с тем же L) есть решение того же неоднородного уравнения; разность двух решений линейного неоднородного уравнения есть решение линейного однородного уравнения.

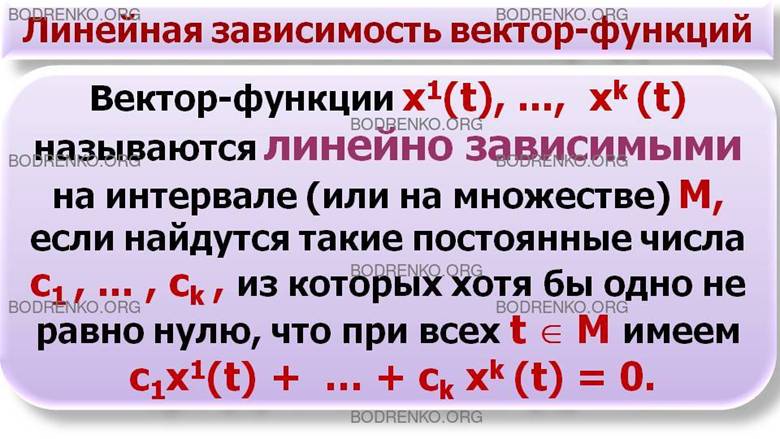

2.3. Линейная зависимость вектор-функций.

Вектор-функции x 1 (t), . x k (t) называются линейно зависимыми на интервале (или на множестве) М , если найдутся такие постоянные числа c1. ck, из которых хотя бы одно не равно нулю, что при всех t Î M имеем

Вектор-функции линейно независимы на M , если они не являются линейно зависимыми на M, то есть если равенство (12) (при всех t Î M одновременно) возможно лишь в случае c1 = . = сk = 0.

Понятие линейной зависимости вектор-функций на данном множестве M, содержащем более одной точки, отличается от известного из алгебры понятия линейной зависимости векторов.

Если вектор-функции x 1 (t), . x k (t) линейно зависимы на M, то при каждом t Î M их значения являются линейно зависимыми векторами, это следует из (12). Обратное неверно.

x 1 (t) = (1,1) и x 2 (t) = (t, t)

при любом t являются линейно зависимыми векторами.

Но как вектор-функции, они на любом интервале ( α, β) линейно независимы, так как при постоянных с1 и c2 равенство

на всем интервале ( α, β) возможно лишь при с1 = с2 = 0.

Действительно, c1x 1 (t) + c2 x 2 (t) = 0 эквивалентно выполнению равенства

2.3. Детерминант Вронского.

Детерминант Вронского W (t) или вронскиан для n-мерных вектор-функций

х 1 (t). , x n ( t ) — это детерминант n-го порядка, столбцы которого состоят из координат этих вектор-функций.

Если вектор-функции x 1 (t), . x n (t) линейно зависимы, то их вронскиан W(t) ≡ 0.

Если вронскиан W(t) ≠ 0 ( $ t ), то вектор-функции x 1 (t), . x n (t) линейно независимы.

Если вектор-функции x 1 (t), . x n (t) являются решениями системы х’ = A(t)x с непрерывной матрицей A ( t ), и их вронскиан равен нулю хотя бы при одном значении t , то эти вектор-функции линейно зависимы и их вронскиан W(t) ≡ 0.

Для вектор-функций, не являющихся решениями, утверждение леммы 3 неверно. В частности, для вектор-функций примера 2

x 1 (t) = (1,1) и x 2 (t) = (t, t)

имеем: W(t) ≡ 0, а они линейно независимы.

Далее рассматриваются решения линейной системы

Фундаментальной системой решений называется любая система n линейно независимых решений.

Покажем, что фундаментальные системы существуют. Возьмем t0 Î ( α, β) и любые n линейно независимых векторов b 1 , …, b n Î R n

Пусть х 1 (t). ,x n (t) — решения системы х’ = A(t)x с начальными условиями x j (t 0 ) = b j , j = 1. ,n.

Эти решения линейно независимы, так как при t = t0 их значения — линейно независимые векторы b 1 . b n , и равенство (12) возможно только при c1 = . = cn = 0.

Общим решением системы дифференциальных уравнений называют множество функций, содержащее все решения этой системы и только их (или формулу, представляющую это множество при всевозможных значениях произвольных постоянных).

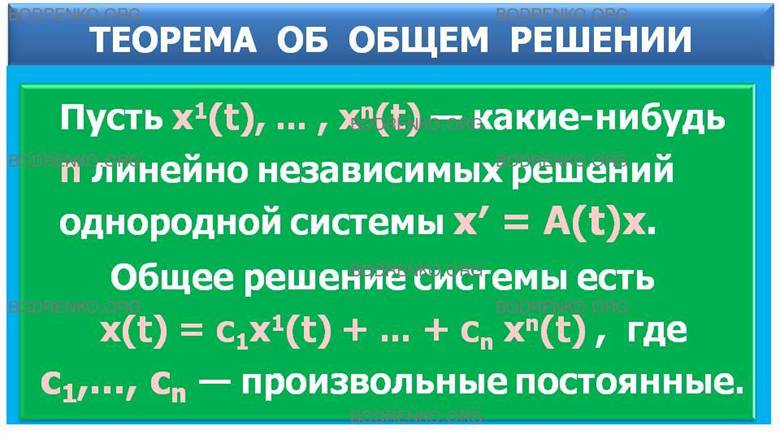

Теорема 5 (об общем решении).

Пусть x l (t). x n (t) — какие-нибудь n линейно независимых решений системы

Общее решение системы есть

Теорема 5 означает, что множество решений системы х’ = A(t)x (х Î R n ) есть n-мерное линейное пространство.

Базисом в этом пространстве служит любая фундаментальная система решений. Равенство (13) есть представление любого элемента этого пространства в виде линейной комбинации элементов базиса.

Фундаментальной матрицей системы х’ = A(t)x называется матрица X(t), столбцы которой составляют фундаментальную систему решений.

Из леммы 3 следует, что det X(t) = W(t) ≠ 0.

С помощью фундаментальной матрицы X(t) общее решение (13) записывается в виде

где с — вектор-столбец с произвольными координатами c1. сn (так как X(t)c — линейная комбинация столбцов матрицы X(t), равная правой части (13) с коэффициентами с1. сn.

Найти линейно независимые решения и фундаментальную матрицу для системы

Из второго уравнения имеем у = с1 (произвольная постоянная). Подставляя в первое уравнение, получаем х’ = с1. Отсюда х = c1t + c2.

Общее решение есть х = c1t + c2,

Полагая с1 = 1, с2 = 0, находим частное решение х1 = t,

y1 = 1, а полагая с1 = 0, с2 = 1, находим другое решение х2 = 1,

y2 = 0. Их вронскиан W(t) = -1 ≠ 0. И в силу следствия леммы 2 эти решения линейно независимы. Поэтому фундаментальной является матрица

X T = x 1 x 2 y 1 y 2  .

.

Теорема 6 (переход от одной фундаментальной матрицы к другой).

Пусть X(t) — фундаментальная матрица, С — неособая (det С ≠ 0) постоянная матрица n x n. Тогда Y(t) = X(t)C — фундаментальная матрица той же системы. По этой формуле из данной фундаментальной матрицы X(t) можно получить любую фундаментальную матрицу Y(t), подбирая матрицу С.

Теорема 7 . Общее решение линейной неоднородной системы (10)

есть сумма ее частного решения и общего решения линейной однородной системы

3. ПРИМЕНЕНИЕ ТЕОРИИ ОБЫКНОВЕННЫХ ДИФФЕРЕНЦИАЛЬНЫХ УРАВНЕНИЙ В ЗАДАЧАХ ЭКОНОМИКИ.

Дифференциальные уравнения занимают особое место в математике и имеют многочисленные приложения в большом спектре наук. Исследования природных процессов и изучение закономерностей общественных процессов приводят к построению математических моделей, основой которых являются дифференциальные уравнения.

В дифференциальных уравнениях неизвестная функция содержится вместе со своими производными. Основной задачей теории дифференциальных уравнений является изучение функций, представляющих собой решения этих уравнений.

На этой лекции мы рассмотрим пример применения теории дифференциальных уравнений в непрерывной модели экономики, где независимой переменной является время t . Такие модели достаточно эффективны при исследовании эволюции экономических систем на длительных интервалах времени; они являются предметом исследования экономической динамики.

3.1. Модель рынка с прогнозируемыми ценами.

Рассмотрим модель рынка с прогнозируемыми ценами. В простых моделях рынка спрос и предложение обычно полагают зависящими только от текущей цены на товар. Однако спрос и предложение в реальных ситуациях зависят еще и от тенденции ценообразования и темпов изменения цены. В моделях с непрерывными и дифференцируемыми по времени t функциями эти характеристики описываются соответственно первой и второй производными функции цены P ( t ).

Рассмотрим конкретный пример. Пусть функции спроса D и предложения S имеют следующие зависимости от цены Р и ее производных:

D(t) = 3P′′ – P′ – 2P +18,

S(t) = 4P′′ + P′ + 3P + 3. (14)

Принятые в (14) зависимости вполне реалистичны: поясним это на слагаемых с производными функции цены.

1. Спрос «подогревается» темпом изменения цены: если темп растет ( Р» > 0), то рынок увеличивает интерес к товару, и наоборот. Быстрый рост цены отпугивает покупателя, поэтому слагаемое с первой производной функции цены входит со знаком минус.

2. Предложение в еще большей мере усиливается темпом изменения цены, поэтому коэффициент при Р» в функции S ( t ) больше, чем в D ( t ) . Рост цены также увеличивает предложение, потому слагаемое, содержащее Р’ , входит в выражение для S ( t ) со знаком плюс.

Требуется установить зависимость цены от времени. Поскольку равновесное состояние рынка характеризуется равенством D = S , приравняем правые части уравнений (14). После приведения подобных получаем

Соотношение (15) представляет линейное неоднородное дифференциальное уравнение второго порядка относительно функции P ( t ) . Как было установлено в предыдущем пункте, общее решение такого уравнения состоит из суммы какого-либо его частного решения и общего решения соответствующего однородного уравнения

Характеристическое уравнение имеет вид

Его корни — комплексно-сопряженные числа: k 1,2 = -1 ± 2 i, и, следовательно, общее решение уравнения (16) дается формулой

где С1 и С2 — произвольные постоянные.

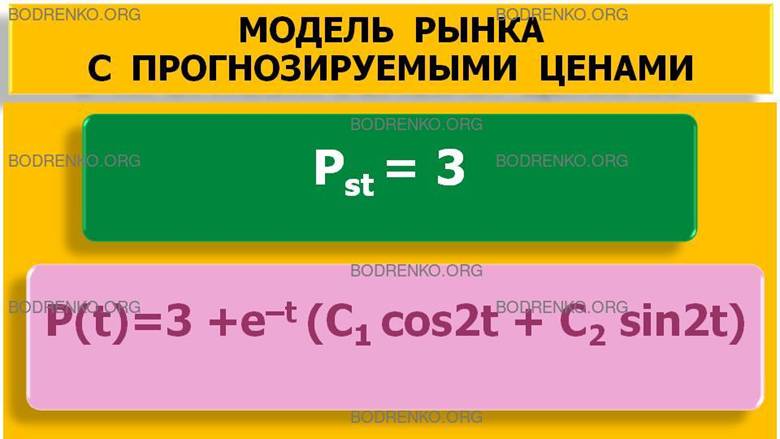

В качестве частного решения неоднородного уравнения (15) возьмем решение Р = P st — постоянную величину как установившуюся цену. Подстановка в уравнение (15) дает значение P st :

Таким образом, общее решение уравнения (15) имеет вид

Нетрудно видеть, что P ( t )  P st = 3 при t

P st = 3 при t  , т.е. все интегральные кривые имеют горизонтальную асимптоту Р = 3 и колеблются около нее. Это означает, что все цены стремятся к установившейся цене P st с колебаниями около нее, причем амплитуда этих колебаний затухает со временем.

, т.е. все интегральные кривые имеют горизонтальную асимптоту Р = 3 и колеблются около нее. Это означает, что все цены стремятся к установившейся цене P st с колебаниями около нее, причем амплитуда этих колебаний затухает со временем.

3.2. Частные решения: задача Коши и смешанная задача.

Приведем частные решения этой задачи в двух вариантах: задача Коши и смешанная задача.

1. Задача Коши. Пусть в начальный момент времени известна цена, а также тенденция ее изменения: При t =0

Подставляя первое условие в формулу общего решения (17), получаем

P(t) = 3 + e –t (cos 2t + C2 sin 2t). (18)

Дифференцируя , имеем отсюда

Теперь реализуем второе условие задачи Коши:

Р’ (0) = 2 C2 — 1 = 1, откуда C 2 = 1 . Окончательно получаем, что решение задачи Коши имеет вид

P(t) = 3 + e –t (cos 2t + sin 2t).

или в более удобной форме:

P t = 3+ 2 e — t cos 2 t — π 4 .

2. Смешанная задача. Пусть в начальный момент времени известны цена и спрос:

Поскольку первое начальное условие такое же, как и в предыдущем случае, то имеем и здесь решение (18). Тогда производные функции Р( t ) выражаются формулами

Отсюда Р’(0) =2 C 2 — 1 и Р»( 0 ) = —4 C 2 — 3 . Подставляя эти равенства во второе условие задачи, т.е. D ( 0 ) = 16 , имеем с учетом вида D ( t ) из первой формулы (14): С2 = -1. Итак, решение данной задачи имеет вид

или в более удобной форме:

P t = 3- 2 e — t sin 2 t — π 4  .

.

Интегральные кривые, соответствующие задачам 1 и 2, изображены на рисунке 1.

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ

[1] Клюшин В. Л. Высшая математика для экономистов: Учебное пособие. — М.: ИНФРА-М, 2009. — 448 с. — (Учебники РУДН).

[2] Колемаев В. А. Экономико-математическое моделирование. Моделирование макроэкономических процессов и систем: Учебник. М.: ЮНИТИ-ДАНА, 2005. — 295 с.

[3] Красс М.С., Чупрынов Б.П. Основы математики и ее приложения в экономическом образовании: Учебник. — 2-е изд., испр. — М.: Дело, 2001. — 688 с.

[4] Красс М.С., Чупрынов Б.П. Математика для экономистов. СПб.: Питер, 2005. – 464, ил. (Серия «Учебное пособие»).

[5] Филиппов А. Ф. Введение в теорию дифференциальных уравнений: Учебник. Изд. 2-е, испр. М.: КомКнига, 2007. — 240 с.

Теорема существования и единственности решения системы дифференциальных уравнений

Здесь мы рассматриваем теорему существования и единственности решения системы дифференциальных уравнений с неизвестными функциями от переменной :

(1.1) ;

(1.2) ;

.

(1.n) .

Формулировка и доказательство этой теоремы является непосредственным обобщением теоремы для уравнения первого порядка, которое рассмотрено на странице “Теорема существования и единственности решения ДУ первого порядка”.

Векторная форма записи

Поскольку уравнения (1.1) – (1.n) однотипны, то мы применим векторную форму записи. Это позволит сократить объем выкладок и сделает доказательство более ясным.

Совокупность неизвестных функций мы будем обозначать одним вектором . Совокупность функций от независимой переменной и от зависимых функций мы обозначим как

.

То есть совокупность из величин мы будем обозначать вектором . Равенство

будет обозначать систему из уравнений:

,

где .

Под нормой вектора мы будем понимать сумму модулей его компонент:

.

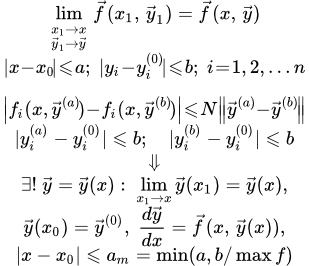

Формулировка теоремы

Пусть дана система дифференциальных уравнений:

(1)

с начальными условиями

(1.0) .

Пусть – непрерывных функций от переменных в замкнутой области :

и, следовательно, ограничены некоторым положительным значением :

(2) .

И пусть функции удовлетворяют в области условию Липшица:

(3) ,

где – положительное число.

Тогда существует единственное решение системы (1):

,

удовлетворяющее начальным условиям , определенное и непрерывное для значений в интервале:

,

где есть наименьшее из двух чисел и .

Условие Липшица

Условие Липшица имеет вид:

(3) .

или в развернутом виде:

(3.1) ,

где – положительное число;

, и – любые значения из области .

Если условие Липшица выполняется и в некоторой точке существует частная производная , то она ограничена по модулю значением .

Для доказательства положим в (3.1) для всех . Тогда (3.1) примет вид:

.

Перейдем к пределу :

.

Если в области функции имеют непрерывные частные производные , то в этой области выполняется условие Липшица (3).

Для доказательства заметим, что поскольку частные производные непрерывны в замкнутой области, то они ограничены:

.

По теореме Лагранжа о конечных приращениях, имеем:

,

где частные производные вычисляются в некоторой точке , в которой компоненты принадлежат интервалам между и :

.

Тогда:

.

Доказательство существования решения

Приведем исходную систему (1) с начальными условиями (1.0) к системе интегральных уравнений. Левая и правая части (1) являются функциями от . Заменим на :

.

Интегрируем каждое уравнение по от до :

;

Подставим начальные условия . В результате получим систему интегральных уравнений:

(4) .

Покажем, что система интегральных уравнений (4) эквивалентна дифференциальным уравнениям (1) с начальными условиями (1.0). Для этого нужно показать, что из (1) и (1.0) следует (4) и из (4) следует (1) и (1.0). То, что из (1) и (1.0) следует (4) мы уже показали. Осталось показать, что из (4) следует (1) и (1.0). Для этого подставим в (4) . Получим начальные условия (1.0). Продифференцировав обе части системы (4) по , получаем (1).

Далее мы пытаемся найти решение уравнений (4) с помощью последовательных приближений. Для этого определяем ряд векторов функций от переменной по формулам:

(5.1) ;

(5.2) ;

(5.3) ;

.

(5.m) .

Функции непрерывны, потому что интеграл есть непрерывная функция от верхнего предела. Мы предполагаем, что при , стремится к решению системы (4):

(6) ,

где – решение системы (4). Если мы докажем это, то мы докажем существование решения.

Доказательство существования решения будем проводить в два этапа:

1> вначале докажем, что предел (6) существует;

2) затем докажем, что удовлетворяет системе (4):

.

1) Доказательство существования предела y (m) при m стремящемся к бесконечности

Сведем последовательные приближения (5.1) – (5.m) к суммам рядов. Для этого пишем:

.

Таким образом нам нужно доказать, что ряды

(7)

сходятся при .

Сначала покажем, что при , компоненты последовательных приближений принадлежат интервалу .

Действительно, при имеем:

.

Поскольку есть наименьшее из двух чисел и , то и

.

Далее, поскольку принадлежит интервалу , то . Тогда, аналогично предыдущему,

.

Отсюда

.

Далее, по индукции, поскольку принадлежит интервалу , то и

.

Отсюда

.

Итак, мы доказали, что последовательные приближения принадлежат интервалу

.

Теперь мы можем оценить члены ряда (7).

Для первого члена имеем:

;

(8.1) .

Для второго члена применяем условие Липшица и оценку (8.1):

;

(8.2) .

Далее применим метод индукции. Пусть

(8.m) .

Тогда

;

(8.m+1) .

Итак, поскольку (8.m) справедливо для и из (8.m) следует (8.m+1), то (8.m) выполняется для любых .

Запишем -й ряд (7) в виде:

(7.i) ,

где .

Применим (8.m) и заменим наибольшим допустимым значением :

.

Тогда каждый член ряда (7.i), кроме первого, ограничен по модулю членом ряда

(9) .

Исследуем ряд (9) на сходимость. Применим признак Даламбера:

.

Итак, ряд (9) сходится. Поскольку все члены ряда (7.i), начиная со второго, по абсолютной величине меньше членов сходящегося ряда (9), то, в силу критерия Вейерштрасса, ряд (7.i) сходится равномерно для всех , удовлетворяющих условию . Поскольку интеграл есть непрерывная функция от верхнего предела, то каждый член ряда (7.i) есть непрерывная функция от . Поэтому предел

(10)

существует и является непрерывной функцией от .

2) Доказательство того, что Y является решением (4)

Рассмотрим уравнение (5.m):

(5.m) .

Докажем, что при , это уравнение стремится к уравнению

(11) .

В силу (10) левая часть уравнения (5.m) стремится к .

Теперь покажем, что

.

Перепишем правую часть (5.m):

.

Далее заметим, что поскольку все принадлежат закрытому интервалу , то и принадлежит этому интервалу, . Поэтому мы можем применить условие Липшица.

Оценим абсолютную величину последнего члена:

.

Поскольку, при , стремится к равномерно, то для любого положительного числа можно указать такое натуральное число , что для всех ,

(12) .

Пусть есть наибольшее из чисел . Тогда (12) выполняется для всех и для всех .

Тогда

.

Поскольку произвольно, то

Поэтому

.

То есть при уравнение

(5.m) .

принимает вид

(11) .

Доказательство единственности решения

Предположим, что уравнение

(4)

имеет два решения и , различающиеся в некоторой точке , принадлежащей интервалу .

Рассмотрим функцию

.

Тогда .

Поскольку и непрерывны, то и непрерывная функция. Поэтому она отлична от нуля в некотором интервале, содержащем точку :

при .

Поскольку , то . То есть точка не принадлежит этому интервалу.

Если , то преобразуем (4) следующим образом:

,

где

.

Если переобозначить постоянные

,

то получим задачу (4), для которой

;

при ,

где – некоторое число, не превосходящее .

Если , то поступаем аналогично:

,

Переобозначим постоянные:

.

Получаем задачу (4), для которой

;

при ,

где – некоторое число, не меньшее .

Итак, мы имеем:

;

при ( или при ).

Далее возьмем произвольное положительное число ( или ) и рассмотрим закрытый интервал ( или ). Поскольку функция непрерывна, то она достигает наибольшего значения в одной из точек этого интервала:

( или ).

Сделаем оценку, применяя уравнение (4) и условие Липшица:

.

Итак, мы получили оценку:

.

Поскольку , то разделим на :

.

Возникает противоречие, поскольку при это неравенство не выполняется.

Следовательно, не может иметь отличных от нуля значений. Поэтому . Что и требовалось доказать.

Использованная литература:

В.В. Степанов, Курс дифференциальных уравнений, «ЛКИ», 2015.

Автор: Олег Одинцов . Опубликовано: 20-06-2016

http://bodrenko.org/dru/dru-l2.htm

http://1cov-edu.ru/differentsialnye-uravneniya/sistemy/teorema-suschestvovaniya/