Пример нахождения коэффициента детерминации

Коэффициент детерминации рассчитывается для оценки качества подбора уравнения регрессии. Для приемлемых моделей предполагается, что коэффициент детерминации должен быть хотя бы не меньше 50%. Модели с коэффициентом детерминации выше 80% можно признать достаточно хорошими. Значение коэффициента детерминации R 2 = 1 означает функциональную зависимость между переменными.

Для линейной зависимости коэффициент детерминации равен квадрату коэффициента корреляции rxy: R 2 = rxy 2 .

2 «>Рассчитать свое значение

Например, значение R 2 = 0.83, означает, что в 83% случаев изменения х приводят к изменению y . Другими словами, точность подбора уравнения регрессии — высокая.

В общем случае, коэффициент детерминации находится по формуле:  или

или

В этой формуле указаны дисперсии:  ,

,

где ∑(y- y ) 2 — общая сумма квадратов отклонений;

— сумма квадратов отклонений, обусловленная регрессией («объясненная» или «факторная»);

— сумма квадратов отклонений, обусловленная регрессией («объясненная» или «факторная»);  — остаточная сумма квадратов отклонений.

— остаточная сумма квадратов отклонений.

В случае нелинейной регрессии коэффициент детерминации рассчитывается через этот калькулятор. При множественной регрессии, коэффициент детемрминации можно найти через сервис Множественная регрессия

Пример . Дано:

- доля денежных доходов, направленных на прирост сбережений во вкладах, займах, сертификатах и в покупку валюты, в общей сумме среднедушевого денежного дохода, % (Y)

- среднемесячная начисленная заработная плата, тыс. руб. (X)

Следует выполнить: 1. построить поле корреляции и сформировать гипотезу о возможной форме и направлении связи; 2. рассчитать параметры уравнений линейной и A1; 3. выполнить расчет прогнозного значения результата, предполагая, что прогнозные значения факторов составят B2 % от их среднего уровня; 4. оценить тесноту связи с помощью показателей корреляции и детерминации, проанализировать их значения; 5. Дать с помощью среднего (общего) коэффициента эластичности сравнительную оценку силы связи фактора с результатом; 6. Оценить с помощью средней ошибки аппроксимации качество уравнений; 7. Оценить надежность уравнений в целом через F-критерий Фишера для уровня значимости а = 0,05. По значениям характеристик, рассчитанных в пп. 5,6 и данном пункте, выберете лучшее уравнение регрессии и дайте его обоснование.

- Решение онлайн

- Видео решение

Уравнение имеет вид y = ax + b

1. Параметры уравнения регрессии.

Средние значения

Связь между признаком Y фактором X сильная и прямая.

Уравнение регрессии

Коэффициент детерминации для линейной регрессии равен квадрату коэффициента корреляции.

R 2 = 0.91 2 = 0.83, т.е. в 83% случаев изменения х приводят к изменению y. Другими словами — точность подбора уравнения регрессии — высокая

| x | y | x 2 | y 2 | x ∙ y | y(x) | (y-y cp ) 2 | (y-y(x)) 2 | (x-x p ) 2 |

| 15.1 | 255 | 228.01 | 65025 | 3850.5 | 505.26 | 527451.17 | 62630.22 | 420.25 |

| 17 | 261 | 289 | 68121 | 4437 | 549.38 | 518772.07 | 83161.41 | 345.96 |

| 12 | 293 | 144 | 85849 | 3516 | 433.28 | 473699.53 | 19678.51 | 556.96 |

| 10 | 310 | 100 | 96100 | 3100 | 386.84 | 450587.75 | 5904.58 | 655.36 |

| 74 | 1425 | 5476 | 2030625 | 105450 | 1872.88 | 196906.67 | 200600 | 1474.56 |

| 83 | 1985 | 6889 | 3940225 | 164755 | 2081.86 | 1007497.33 | 9381.6 | 2246.76 |

| 85 | 2549 | 7225 | 6497401 | 216665 | 2128.3 | 2457813.93 | 176990.6 | 2440.36 |

| 81 | 2012 | 6561 | 4048144 | 162972 | 2035.42 | 1062428.38 | 548.49 | 2061.16 |

| 22 | 1562 | 484 | 2439844 | 34364 | 665.47 | 337260.88 | 803758.38 | 184.96 |

| 10 | 386 | 100 | 148996 | 3860 | 386.84 | 354332.48 | 0.71 | 655.36 |

| 4 | 383 | 16 | 146689 | 1532 | 247.52 | 357913.03 | 18353.53 | 998.56 |

| 14.1 | 354.1 | 198.81 | 125386.81 | 4992.81 | 482.04 | 393327.58 | 16368.87 | 462.25 |

| 427.2 | 11775.1 | 27710.82 | 19692405.81 | 709494.31 | 11775.1 | 8137990.81 | 1397376.9 | 12502.5 |

Значимость коэффициента корреляции

По таблице Стьюдента находим Tтабл

Tтабл (n-m-1;a) = (10;0.05) = 1.812

Поскольку Tнабл > Tтабл , то отклоняем гипотезу о равенстве 0 коэффициента корреляции. Другими словами, коэффициента корреляции статистически — значим

Анализ точности определения оценок коэффициентов регрессии

S a = 3.3432

Доверительные интервалы для зависимой переменной

Рассчитаем границы интервала, в котором будет сосредоточено 95% возможных значений Y при неограниченно большом числе наблюдений и X = 1

(-557.64;913.38)

Проверка гипотез относительно коэффициентов линейного уравнения регрессии

1) t-статистика

Статистическая значимость коэффициента регрессии a подтверждается (6.95>1.812).

Статистическая значимость коэффициента регрессии b не подтверждается (0.96 Fkp, то коэффициент детерминации статистически значим

Верным относительно полученного уравнения регрессии и коэффициента детерминации

Регрессионный анализ позволяет приближенно определить форму связи между результативным и факторными признаками, а также решить вопрос о том, значима ли эта связь. Вид функции, с помощью которой приближенно выражается форма связи, выбирают заранее, исходя из содержательных соображений или визуального анализа данных. Математическое решение задачи основано на методе наименьших квадратов.

Суть метода наименьших квадратов. Рассмотрим содержание метода на конкретном примере. Пусть имеются данные о сборе хлеба на душу населения по совокупности черноземных губерний. От каких факторов зависит величина этого сбора? Вероятно, определяющее влияние на величину сбора хлеба оказывает величина посева и уровень урожайности. Рассмотрим сначала зависимость величины сбора хлеба на душу населения от размера посева на душу ( столбцы 1 и 2 табл .4 ) Попытаемся представить интересующую нас зависимость с помощью прямой линии. Разумеется, такая линия может дать только приближенное представление о форме реальной статистической связи. Постараемся сделать это приближение наилучшим. Оно будет тем лучше, чем меньше исходные данные будут отличаться от соответствующих точек, лежащих на линии. Степень близости может быть выражена величиной суммы квадратов отклонении, реальных значений от, расположенных на прямой. Использование именно квадратов отклонений (не просто отклонений) позволяет суммировать отклонения различных знаков без их взаимного погашения и дополнительно обеспечивает сравнительно большее внимание, уделяемое большим отклонениям. Именно этот критерий (минимизация суммы квадратов отклонений) положен в основу метода наименьших квадратов.

В вычислительном аспекте метод наименьших квадратов сводится к составлению и решению системы так называемых нормальных уравнений. Исходным этапом для этого является подбор вида функции, отображающей статистическую связь.

Тип функции в каждом конкретном случае можно подобрать путем прикидки на графике исходных данных подходящей, т. е. достаточно хорошо приближающей эти данные, линии. В нашем случае связь между сбором хлеба на душу и величиной посева на душу может быть изображена с помощью прямой линии ( рис. 14 ) и записана в виде

где у—величина сбора хлеба на душу (результативный признак или зависимая переменная); x—величина посева на душу (факторный признак или независимая переменная); a o и a 1 — параметры уравнения, которые могут быть найдены методом наименьших квадратов.

Для нахождения искомых параметров нужно составить систему уравнений, которая в данном случае будет иметь вид

Полученная система может быть решена известным из школьного курса методом Гаусса. Искомые параметры системы из двух нормальных уравнений можно вычислить и непосредственно с помощью последовательного использования нижеприведенных формул:

где y i — i-e значение результативного признака; x i — i-e значение факторного признака; и — средние арифметические результативного и факторного признаков соответственно; n— число значений признака y i , или, что то же самое, число значений признака x i .

Пример 9. Найдем уравнение линейной связи между величиной сбора хлеба (у) и размером посева (х) по данным табл. 4. Проделав необходимые вычисления, получим из (6.17):

Таким образом, уравнение связи, или, как принято говорить, уравнение регрессии, выглядит следующим образом:

Интерпретация коэффициента регрессии. Уравнение регрессии не только определяет форму анализируемой связи, но и показывает, в какой степени изменение одного признака сопровождается изменением другого признака.

Коэффициент при х, называемый коэффициентом регрессии, показывает, на какую величину в среднем изменяется результативный признак у при изменении факторного признака х на единицу.

В примере 9 коэффициент регрессии получился равным 24,58. Следовательно, с увеличением посева, приходящегося на душу, на одну десятину сбор хлеба на душу населения в среднем увеличивается на 24,58 пуда.

Средняя и предельная ошибки коэффициента регрессии. Поскольку уравнения регрессии рассчитываются, как правило, для выборочных данных, обязательно встают вопросы точности и надежности полученных результатов. Вычисленный коэффициент регрессии, будучи выборочным, с некоторой точностью оценивает соответствующий коэффициент регрессии генеральной совокупности. Представление об этой точности дает средняя ошибка коэффициента регрессии ( ), рассчитываемая по формуле

у i , — i-e значение результативного признака; ŷ i — i-e выравненное значение, полученное из уравнения (6.15); x i —i-e значение факторного признака; σ x —среднее квадратическое отклонение х; n — число значений х или, что то же самое, значений у; m—число факгорных признаков (независимых переменных).

В формуле (6.18), в частности, формализовано очевидное положение: чем больше фактические значения отклоняются от выравненных, тем большую ошибку следует ожидать; чем меньше число наблюдений, на основе которых строится уравнение, тем больше будет ошибка.

Средняя ошибка коэффициента регрессии является основой для расчета предельной ошибки. Последняя показывает, в каких пределах находится истинное значение коэффициента регрессии при заданной надежности результатов. Предельная ошибка коэффициента регрессии вычисляется аналогично предельной ошибке средней арифметической (см. гл. 5), т. е. как t где t—величина, числовое значение которой определяется в зависимости от принятого уровня надежности.

Пример 10. Найти среднюю и предельную ошибки коэффициента регрессии, полученного в примере 9.

Для расчета прежде всего подсчитаем выравненные значения ŷ i для чего в уравнение регрессии, полученное в примере 9, подставим конкретные значения x i :

ŷ i = 17,6681 +24,5762*0,91 = 40,04 и т. д.

Затем вычислим отклонения фактических значений у i , от выравненных и их квадраты

Далее, подсчитав средний по черноземным губерниям посев на душу ( =0,98), отклонения фактических значений x i от этой средней, квадраты отклонений и среднее квадратическое отклонение , получим все необходимые составляющие формул (618) и (619):

Таким образом, средняя ошибка коэффициента регрессии равна 2,89, что составляет 12% от вычисленного коэффициента

Задавшись уровнем надежности, равным 0,95, найдем по табл. 1 приложения соответствующее ему значение t=1,96, рассчитаем предельную ошибку 1,96*2,89=5,66 и пределы коэффициента регрессии для принятого уровня надежности ( В случае малых выборок величина t находится из табл. 2 приложения. ). Нижняя граница коэффициента регрессии равна 24,58-5,66=18,92, а верхняя граница 24,58+5,66=30,24

Средняя квадратическая ошибка линии регрессии. Уравнение регрессии представляет собой функциональную связь, при которой по любому значению х можно однозначно определить значение у. Функциональная связь лишь приближенно отражает связь реальную, причем степень этого приближения может быть различной и зависит она как от свойств исходных данных, так и от выбора вида функции, по которой производится выравнивание.

На рис. 15 представлены два различных случая взаимоотношения между двумя признаками. В обоих случаях предполагаемая связь описывается одним и тем же уравнением, но во втором случае соотношение между признаками х и у достаточно четко выражено и уравнение, по-видимому, довольно хорошо описывает это соотношение, тогда как в первом случае сомнительно само наличие сколько-нибудь закономерного соотношения между признаками. И в том, и в другом случаях, несмотря на их существенное различие, метод наименьших квадратов дает одинаковое уравнение, поскольку этот метод нечувствителен к потенциальным возможностям исходного материала вписаться в ту или иную схему. Кроме того, метод наименьших квадратов применяется для расчета неизвестных параметров заранее выбранного вида функции, и вопрос о выборе наиболее подходящего для конкретных данных вида функции в рамках этого метода не ставится и не решается. Таким образом, при пользовании методом наименьших квадратов открытыми остаются два важных вопроса, а именно: существует ли связь и верен ли выбор вида функции, с помощью которой делается попытка описать форму связи.

Чтобы оценить, насколько точно уравнение регрессии описывает реальные соотношения между переменными, нужно ввести меру рассеяния фактических значений относительно вычисленных с помощью уравнения. Такой мерой служит средняя квадратическая ошибка регрессионного уравнения, вычисляемая по приведенной выше формуле (6.19).

Пример 11. Определить среднюю квадратическую ошибку уравнения, полученного в примере 9.

Промежуточные расчеты примера 10 дают нам среднюю квадратическую ошибку уравнения. Она равна 4,6 пуда.

Этот показатель аналогичен среднему квадратическому отклонению для средней. Подобно тому, как по величине среднего квадратического отклонения можно судить о представительности средней арифметической (см. гл. 5), по величине средней квадратической ошибки регрессионного уравнения можно сделать вывод о том, насколько показательна для соотношения между признаками та связь, которая выявлена уравнением. В каждом конкретном случае фактическая ошибка может оказаться либо больше, либо меньше средней. Средняя квадратическая ошибка уравнения показывает, насколько в среднем мы ошибемся, если будем пользоваться уравнением, и тем самым дает представление о точности уравнения. Чем меньше σ y.x , тем точнее предсказание линии регрессии, тем лучше уравнение регрессии описывает существующую связь. Показатель σ y.x позволяет различать случаи, представленные на рис. 15. В случае б) он окажется значительно меньше, чем в случае а). Величина σ y.x зависит как от выбора функции, так и от степени описываемой связи.

Варьируя виды функций для выравнивания и оценивая результаты с помощью средней квадратической ошибки, можно среди рассматриваемых выбрать лучшую функцию, функцию с наименьшей средней ошибкой. Но существует ли связь? Значимо ли уравнение регрессии, используемое для отображения предполагаемой связи? На эти вопросы отвечает определяемый ниже критерий значи-мости регрессии.

Мерой значимости линии регрессии может служить следующее соотношение:

где ŷ i —i-e выравненное значение; —средняя арифметическая значений y i ; σ y.x —средняя квадратическая ошибка регрессионного уравнения, вычисляемая по формуле (6.19); n—число сравниваемых пар значений признаков; m—число факторных признаков.

Действительно, связь тем больше, чем значительнее мера рассеяния признака, обусловленная регрессией, превосходит меру рассеяния отклонений фактических значений от выравненных.

Соотношение (6.20) позволяет решить вопрос о значимости регрессии. Регрессия значима, т. е. между признаками существует линейная связь, если для данного уровня значимости вычисленное значение F ф [m,n-(m+1)] превышает критическое значение F кр [m,n-(m+1)], стоящее на пересечении m-го столбца и [n—(m+1)]-й строки специальной таблицы ( см. табл. 4 приложения ).

Пример 12. Выясним, связаны ли сбор хлеба на душу населения и посев на душу населения линейной зависимостью.

Воспользуемся F-критерием значимости регрессии. Подставив в формулу (6.20) данные табл. 4 и результат примера 10, получим

Обращаясь к таблице F-распределения для Р=0,95 (α=1—Р=0,5) и учитывая, что n=23, m =1, в табл. 4А приложения на пересечения 1-го столбца и 21-й строки находим критическое значение F кр , равное 4,32 при степени надежности Р=0,95. Поскольку вычисленное значение F ф существенно превосходит по величине F кр , то обнаруженная линейная связь существенна, т. е. априорная гипотеза о наличии линейной связи подтвердилась. Вывод сделан при степени надежности P=0,95. Между прочим, вывод в данном случае останется прежним, если надежность повысить до Р=0,99 (соответствующее значение F кр =8,02 по табл. 4Б приложения для уровня значимости α=0,01).

Коэффициент детерминации. С помощью F-критерия мы Установили, что существует линейная зависимость между величиной сбора хлеба и величиной посева на душу. Следовательно, можно утверждать, что величина сбора хлеба, приходящегося на душу, линейно зависит от величины посева на душу. Теперь уместно поставить уточняющий вопрос — в какой степени величина посева на душу определяет величину сбора хлеба на душу? На этот вопрос можно ответить, рассчитав, какая часть вариации результативного признака может быть объяснена влиянием факторного признака.

Оно показывает долю разброса, учитываемого регрессией, в общем разбросе результативного признака и носит название коэффициента детерминации. Этот показатель, равный отношению факторной вариации к полной вариации признака, позволяет судить о том, насколько «удачно» выбран вид функции ( Отметим, что по смыслу коэффициент детерминации в регрессионном анализе соответствует квадрату корреляционного отношения для корреляционной таблицы (см. § 2). ). Проведя расчеты, основанные на одних и тех же исходных данных, для нескольких типов функций, мы можем из них выбрать такую, которая дает наибольшее значение R 2 и, следовательно, в большей степени, чем другие функции, объясняет вариацию результативного признака. Действительно, при расчете R 2 для одних и тех же данных, но разных функций знаменатель выражения (6.21) остается неизменным, а числитель показывает ту часть вариации результативного признака, которая учитывается выбранной функцией. Чем больше R 2 , т. е. чем больше числитель, тем больше изменение факторного признака объясняет изменение результативного признака и тем, следовательно, лучше уравнение регрессии, лучше выбор функции.

Наконец, отметим, что введенный ранее, при изложении методов корреляционного анализа, коэффициент детерминации совпадает с определенным здесь показателем, если выравнивание производится По прямой линии. Но последний показатель (R 2 ) имеет более широкий спектр применения и может использоваться в случае связи, отличной от линейной ( см. § 4 данной главы ).

Пример 13. Рассчитать коэффициент детерминации для уравнения, полученного в примере 9.

Вычислим R 2 , воспользовавшись формулой (6.21) и данными табл. 4:

Итак, уравнение регрессии почти на 78% объясняет колебания сбора хлеба на душу. Это немало, но, По-видимому, можно улучшить модель введением в нее еще одного фактора.

Случай двух независимых переменных. Простейший случай множественной регрессии. В предыдущем изложении регрессионного анализа мы имели дело с двумя признаками — результативным и факторным. Но на результат действует обычно не один фактор, а несколько, что необходимо учитывать для достаточно полного анализа связей.

В математической статистике разработаны методы множественной регрессии ( Регрессия называется множественной, если число независимых переменных, учтенных в ней, больше или равно двум. ), позволяющие анализировать влияние на результативный признак нескольких факторных. К рассмотрению этих методов мы и переходим.

Возвратимся к примеру 9. В нем была определена форма связи между величиной сбора хлеба на душу и размером посева на душу. Введем в анализ еще один фактор — уровень урожайности (см. столбец З табл. 4). Без сомнения, эта переменная влияет на сбор хлеба на душу. Но в какой степени влияет? Насколько обе независимые переменные определяют сбор хлеба на душу в черноземных губерниях? Какая из переменных — посев на душу или урожайность — оказывает определяющее влияние на сбор хлеба? Попытаемся ответить на эти вопросы.

После добавления второй независимой переменной уравнение регрессии будет выглядеть так:

где у—сбор хлеба на душу; х 1 —размер посева на душу; x 2 —урожай с десятины (в пудах); а 0 , а 1 , а 2 —параметры, подлежащие определению.

Для нахождения числовых значений искомых параметров, как и в случае одной независимой переменной, пользуются методом наименьших квадратов. Он сводится к составлению и решению системы нормальных уравнений, которая имеет вид

Когда система состоит из трех и более нормальных уравнений, решение ее усложняется. Существуют стандартные программы расчета неизвестных параметров регрессионного уравнения на ЭВМ. При ручном счете можно воспользоваться известным из школьного курса методом Гаусса.

Пример 14. По данным табл. 4 описанным способом найдем параметры a 0 , а 1 , а 2 уравнения (6.22). Получены следующие результаты: a 2 =0,3288, a 1 =28,7536, a 0 =-0,2495.

Таким образом, уравнение множественной регрессии между величиной сбора хлеба на душу населения (у), размером посева на душу (x 1 ) и уровнем урожайности (х 2 ) имеет вид:

у=-0,2495+28,7536x 1 +0,3288x 2 .

Интерпретация коэффициентов уравнения множественной регрессии. Коэффициент при х 1 в полученном уравнении отличается от аналогичного коэффициента в уравнении примера 9.

Коэффициент при независимой переменной в уравнении простой регрессии отличается от коэффициента при соответствующей переменной в уравнении множественной регрессии тем, что в последнем элиминировано влияние всех учтенных в данном уравнении признаков.

Коэффициенты уравнения множественной регрессии поэтому называются частными или чистыми коэффициентами регрессии.

Частный коэффициент множественной регрессии при х 1 показывает, что с увеличением посева на душу на 1 дес. и при фиксированной урожайности сбор хлеба на душу населения вырастает в среднем на 28,8 пуда. Частный коэффициент при x 2 показывает, что при фиксированном посеве на душу увеличение урожая на единицу, т. е. на 1 пуд с десятины, вызывает в среднем увеличение сбора хлеба на душу на 0,33 пуда. Отсюда можно сделать вывод, что увеличение сбора хлеба в черноземных губерниях России идет, в основном, за счет расширения посева и в значительно меньшей степени—за счет повышения урожайности, т. е. экстенсивная форма развития зернового хозяйства является господствующей.

Введение переменной х 2 в уравнение позволяет уточнить коэффициент при х 1 . Конкретно, коэффициент оказался выше (28,8 против 24,6), когда в изучаемой связи вычленилось влияние урожайности на сбор хлеба.

Однако выводы, полученные в результате анализа коэффициентов регрессии, не являются пока корректными, поскольку, во-первых, не учтена разная масштабность факторов, во-вторых, не выяснен вопрос о значимости коэффициента a 2 .

Величина коэффициентов регрессии изменяется в зависимости от единиц измерения, в которых представлены переменные. Если переменные выражены в разном масштабе измерения, то соответствующие им коэффициенты становятся несравнимыми. Для достижения сопоставимости коэффициенты регрессии исходного уравнения стандартизуют, взяв вместо исходных переменных их отношения к собственным средним квадратическим отклонениям. Тогда уравнение (6.22) приобретает вид

Сравнивая полученное уравнение с уравнением (6.22), определяем стандартизованные частные коэффициенты уравнения, так называемые бета-коэффициенты, по формулам:

где β 1 и β 2 —бета-коэффициенты; а 1 и а 2 —коэффициенты регрессии исходного уравнения; σ у , , и — средние квадратические отклонения переменных у, х 1 и х 2 соответственно.

Вычислив бета-коэффициенты для уравнения, полученного в примере 14:

видим, что вывод о преобладании в черноземной полосе россии экстенсивной формы развития хозяйства над интенсивной остается в силе, так как β 1 значительно больше, чем β 2 .

Оценка точности уравнения множественной регрессии.

Точность уравнения множественной регрессии, как и в случае уравнения с одной независимой переменной, оценивается средней квадратической ошибкой уравнения. Обозначим ее , где подстрочные индексы указывают, что результативным признаком в уравнении является у, а факторными признаками х 1 и x 2 . Для расчета средней квадратической ошибки уравнения множественной регрессии применяется приведенная выше формула (6.19).

Пример 15. Оценим точность полученного в примере 14 уравнения регрессии.

Воспользовавшись формулой (6.19) и данными табл. 4, вычислим среднюю квадратическую ошибку уравнения:

Оценка полезности введения дополнительной переменной. Точность уравнения регрессии тесно связана с вопросом ценности включения дополнительных членов в это уравнение.

Сравним средние квадратические ошибки, рассчитанные для уравнения с одной переменной х 1 (пример 11) и для уравнения с двумя независимыми переменными х 1 и х 2 . Включение в уравнение новой переменной (урожайности) уменьшило среднюю квадратическую ошибку почти вдвое.

Можно провести сравнение ошибок с помощью коэффициентов вариации

где σ f —средняя квадратическая ошибка регрессионного уравнения; —средняя арифметическая результативного признака.

Для уравнения, содержащего одну независимую переменную:

Для уравнения, содержащего две независимые переменные:

Итак, введение независимой переменной «урожайность» уменьшило среднюю квадратическую ошибку до величины порядка 7,95% среднего значения зависимой переменной.

Наконец, по формуле (6.21) рассчитаем коэффициент детерминации

Он показывает, что уравнение регрессии на 81,9% объясняет колебания сбора хлеба на душу населения. Сравнивая полученный результат (81,9%) с величиной R 2 для однофакторного уравнения (77,9%), видим, что включение переменной «урожайность» заметно увеличило точность уравнения.

Таким образом, сравнение средних квадратических ошибок уравнения, коэффициентов вариации, коэффициентов детерминации, рассчитанных до и после введения независимой переменной, позволяет судить о полезности включения этой переменной в уравнение. Однако следует быть осторожными в выводах при подобных сравнениях, поскольку увеличение R 2 или уменьшение σ и V σ не всегда имеют приписываемый им здесь смысл. Так, увеличение R 2 может объясняться тем фактом, что число рассматриваемых параметров в уравнении приближается к числу объектов наблюдения. Скажем, весьма сомнительными будут ссылки на увеличение R 2 или уменьшение σ, если в уравнение вводится третья или четвертая независимая переменная и уравнение строится на данных по шести, семи объектам.

Полезность включения дополнительного фактора можно оценить с помощью F-критерия.

Частный F-критерий показывает степень влияния дополнительной независимой переменной на результативный признак и может использоваться при решении вопроса о добавлении в уравнение или исключении из него этой независимой переменной.

Разброс признака, объясняемый уравнением регрессии (6.22), можно разложить на два вида: 1) разброс признака, обусловленный независимой переменной х 1 , и 2) разброс признака, обусловленный независимой переменной x 2 , когда х 1 уже включена в уравнение. Первой составляющей соответствует разброс признака, объясняемый уравнением (6.15), включающим только переменную х 1 . Разность между разбросом признака, обусловленным уравнением (6.22), и разбросом признака, обусловленным уравнением (6.15), определит ту часть разброса, которая объясняется дополнительной независимой переменной x 2 . Отношение указанной разности к разбросу признака, регрессией не объясняемому, представляет собой значение частного критерия. Частный F-критерий называется также последовательным, если статистические характеристики строятся при последовательном добавлении переменных в регрессионное уравнение.

Пример 16. Оценить полезность включения в уравнение регрессии дополнительной переменной «урожайность» (по данным и результатам примеров 12 и 15).

Разброс признака, объясняемый уравнением множественной регрессии и рассчитываемый как сумма квадратов разностей выравненных значений и их средней, равен 1623,8815. Разброс признака, объясняемый уравнением простой регрессии, составляет 1545,1331.

Разброс признака, регрессией не объясняемый, определяется квадратом средней квадратической ошибки уравнения и равен 10,9948 (см. пример 15).

Воспользовавшись этими характеристиками, рассчитаем частный F-критерий

С уровнем надежности 0,95 (α=0,05) табличное значение F (1,20), т. е. значение, стоящее на пересечении 1-го столбца и 20-й строки табл. 4А приложения, равно 4,35. Рассчитанное значение F ф значительно превосходит табличное, и, следовательно, включение в уравнение переменной «урожайность» имеет смысл.

Таким образом, выводы, сделанные ранее относительно коэффициентов регрессии, вполне правомерны.

Важным условием применения к обработке данных метода множественной регрессии является отсутствие сколько-нибудь значительной взаимосвязи между факторными признаками. При практическом использовании метода множественной регрессии, прежде чем включать факторы в уравнение, необходимо убедиться в том, что они независимы.

Если один из факторов зависит линейно от другого, то система нормальных уравнений, используемая для нахождения параметров уравнения, не разрешима. Содержательно этот факт можно толковать так: если факторы х 1 и x 2 связаны между собой, то они действуют на результативный признак у практически как один фактор, т. е. сливаются воедино и их влияние на изменение у разделить невозможно. Когда между независимыми переменными уравнения множественной регрессии имеется линейная связь, следствием которой является неразрешимость системы нормальных уравнений, то говорят о наличии мультиколлинеарности.

На практике вопрос о наличии или об отсутствии мультиколлинеарности решается с помощью показателей взаимосвязи. В случае двух факторных признаков используется парный коэффициент корреляции между ними: если этот коэффициент по абсолютной величине превышает 0,8, то признаки относят к числу мультиколлинеарных. Если число факторных признаков больше двух, то рассчитываются множественные коэффициенты корреляции. Фактор признается мультиколлинеарным, если множественный коэффициент корреляции, характеризующий совместное влияние на этот фактор остальных факторных признаков, превзойдет по величине коэффициент множественной корреляции между результативным признаком и совокупностью всех независимых переменных.

Самый естественный способ устранения мультиколлинеарности — исключение одного из двух линейно связанных факторных признаков. Этот способ прост, но не всегда приемлем, так как подлежащий исключению фактор может оказывать на зависимую переменную особое влияние. В такой ситуации применяются более сложные методы избавления от мультиколлинеарности ( См.: Мот Ж. Статистические предвидения и решения на предприятии. М., 1966; Ковалева Л. Н. Многофакторное прогнозирование на основе рядов динамики. М., 1980. ).

Выбор «наилучшего» уравнения регрессии. Эта проблема связана с двойственным отношением к вопросу о включении в регрессионное уравнение независимых переменных. С одной стороны, естественно стремление учесть все возможные влияния на результативный признак и, следовательно, включить в модель полный набор выявленных переменных. С другой стороны, возрастает сложность расчетов и затраты, связанные с получением максимума информации, могут оказаться неоправданными. Нельзя забывать и о том, что для построения уравнения регрессии число объектов должно в несколько раз превышать число независимых переменных. Эти противоречивые требования приводят к необходимости компромисса, результатом которого и является «наилучшее» уравнение регрессии. Существует несколько методов, приводящих к цели: метод всех возможных регрессий, метод исключения, метод включения, шаговый регрессионный и ступенчатый регрессионный методы.

Метод всех возможных регрессий заключается в переборе и сравнении всех потенциально возможных уравнений. В качестве критерия сравнения используется коэффициент детерминации R 2 . «Наилучшим» признается уравнение с наибольшей величиной R 2 . Метод весьма трудоемок и предполагает использование вычислительных машин.

Методы исключения и включения являются усовершенствованными вариантами предыдущего метода. В методе исключения в качестве исходного рассматривается регрессионное уравнение, включающее все возможные переменные. Рассчитывается частный F-критерий для каждой из переменных, как будто бы она была последней переменной, введенной в регрессионное уравнение. Минимальная величина частного F-критерия (F min ) сравнивается с критической величиной (F кр ), основанной на заданном исследователем уровне значимости. Если F min >F кр , то уравнение остается без изменения. Если F min кр , то переменная, для которой рассчитывался этот частный F-критерий, исключается. Производится перерасчет уравнения регрессии для оставшихся переменных, и процедура повторяется для нового уравнения регрессии. Исключение из рассмотрения уравнений с незначимыми переменными уменьшает объем вычислений, что является достоинством этого метода по сравнению с предыдущим.

Метод включения состоит в том, что в уравнение включаются переменные по степени их важности до тех пор, пока уравнение не станет достаточно «хорошим». Степень важности определяется линейным коэффициентом корреляции, показывающим тесноту связи между анализируемой независимой переменной и результативным признаком: чем теснее связь, тем больше информации о результирующем признаке содержит данный факторный признак и тем важнее, следовательно, введение этого признака в уравнение.

Процедура начинается с отбора факторного признака, наиболее тесно связанного с результативным признаком, т. е. такого факторного признака, которому соответствует максимальный по величине парный линейный коэффициент корреляции. Далее строится линейное уравнение регрессии, содержащее отобранную независимую переменную. Выбор следующих переменных осуществляется с помощью частных коэффициентов корреляции, в которых исключается влияние вошедших в модель факторов. Для каждой введенной переменной рассчитывается частный F-критерий, по величине которого судят о том, значим ли вклад этой переменной. Как только величина частного F-критерия, относящаяся к очередной переменной, оказывается незначимой, т. е. эффект от введения этой переменной становится малозаметным, процесс включения переменных заканчивается. Метод включения связан с меньшим объемом вычислений, чем предыдущие методы. Но при введении новой переменной нередко значимость включенных ранее переменных изменяется. Метод включения этого не учитывает, что является его недостатком. Модификацией метода включения, исправляющей этот недостаток, является шаговый регрессионный метод.

Шаговый регрессионный метод кроме процедуры метода включения содержит анализ переменных, включенных в уравнение на предыдущей стадии. Потребность в таком анализе возникает в связи с тем, что переменная, обоснованно введенная в уравнение на ранней стадии, может оказаться лишней из-за взаимосвязи ее с переменными, позднее включенными в уравнение. Анализ заключается в расчете на каждом этапе частных F-критериев для каждой переменной уравнения и сравнении их с величиной F кр , точкой F-распределения, соответствующей заданному исследователем уровню значимости. Частный F-критерий показывает вклад переменной в вариацию результативного признака в предположении, что она вошла в модель последней, а сравнение его с F кр позволяет судить о значимости рассматриваемой переменной с учетом влияния позднее включенных факторов. Незначимые переменные из уравнения исключаются.

Рассмотренные методы предполагают довольно большой объем вычислений и практически неосуществимы без ЭВМ. Для реализации ступенчатого регрессионного метода вполне достаточно малой вычислительной техники.

Ступенчатый регрессионный метод включает в себя такую последовательность действий. Сначала выбирается наиболее тесно связанная с результативным признаком переменная и составляется уравнение регрессии. Затем находят разности фактических и выравненных значений и эти разности (остатки) рассматриваются как значения результативной переменной. Для остатков подбирается одна из оставшихся независимых переменных и т. д. На каждой стадии проверяется значимость регрессии. Как только обнаружится незначимость, процесс прекращается и окончательное уравнение получается суммированием уравнений, полученных на каждой стадии за исключением последней.

Ступенчатый регрессионный метод менее точен, чем предыдущие, но не столь громоздок. Он оказывается полезным в случаях, когда необходимо внести содержательные правки в уравнение. Так, для изучения факторов, влияющих на цены угля в Санкт-Петербурге в конце XIX— начале XX в., было получено уравнение множественной регрессии. В него вошли следующие переменные: цены угля в Лондоне, добыча угля в России и экспорт из России. Здесь не обосновано появление в модели такого фактора, как добыча угля, поскольку Санкт-Петербург работал исключительно на импортном угле. Модели легко придать экономический смысл, если независимую переменную «добыча» заменить независимой переменной «импорт». Формально такая замена возможна, поскольку между импортом и добычей существует тесная связь. Пользуясь ступенчатым методом, исследователь может совершить эту замену, если предпочтет содержательно интерпретируемый фактор.

§ 4. Нелинейная регрессия и нелинейная корреляция

Построение уравнений нелинейной регрессии. До сих пор мы, в основном, изучали связи, предполагая их линейность. Но не всегда связь между признаками может быть достаточно хорошо представлена линейной функцией. Иногда для описания существующей связи более пригодными, а порой и единственно возможными являются более сложные нелинейные функции. Ограничимся рассмотрением наиболее простых из них.

Одним из простейших видов нелинейной зависимости является парабола, которая в общем виде может быть представлена функцией (6.2):

Неизвестные параметры а 0 , а 1 , а 2 находятся в результате решения следующей системы уравнений:

Дает ли преимущества описание связи с помощью параболы по сравнению с описанием, построенным по гипотезе линейности? Ответ на этот вопрос можно получить, рассчитав последовательный F-критерий, как это делалось в случае множественной регрессии (см. пример 16).

На практике для изучения связей используются полиномы более высоких порядков (3-го и 4-го порядков). Составление системы, ее решение, а также решение вопроса о полезности повышения порядка функции для этих случаев аналогичны описанным. При этом никаких принципиально новых моментов не возникает, но существенно увеличивается объем расчетов.

Кроме класса парабол для анализа нелинейных связей можно применять и другие виды функций. Для расчета неизвестных параметров этих функций рекомендуется использовать метод наименьших квадратов, как наиболее мощный и широко применяемый.

Однако метод наименьших квадратов не универсален, поскольку он может использоваться только при условии, что выбранные для выравнивания функции линейны по отношению к своим параметрам. Не все функции удовлетворяют этому условию, но большинство применяемых на практике с помощью специальных преобразований могут быть приведены к стандартной форме функции с линейными параметрами.

Рассмотрим некоторые простейшие способы приведения функций с нелинейными параметрами к виду, который позволяет применять к ним метод наименьших квадратов.

Функция не является линейной относительно своих параметров.

Прологарифмировав обе части приведенного равенства

получим функцию, линейную относительно своих новых параметров:

Кроме логарифмирования для приведения функций к нужному виду используют обратные величины.

с помощью следующих переобозначений:

может быть приведена к виду

Подобные преобразования расширяют возможности использования метода наименьших квадратов, увеличивая число функций, к которым этот метод применим.

Измерение тесноты связи при криволинейной зависимости. Рассмотренные ранее линейные коэффициенты корреляции оценивают тесноту взаимосвязи при линейной связи между признаками. При наличии криволинейной связи указанные меры связи не всегда приемлемы. Разберем подобную ситуацию на примере.

Пример 17. В 1-м и 2-м столбцах табл. 5 приведены значения результативного признака у и факторного признака х (данные условные). Поставив вопрос о тесноте связи между ними, рассчитаем парный линейный коэффициент корреляции по формуле (6.3). Он оказался равным нулю, что свидетельствует об отсутствии линейной связи. Тем не менее связь между признаками существует, более того, она является функциональной и имеет вид

Для измерения тесноты связи при криволинейной зависимости используется индекс корреляции, вычисляемый по формуле

где у i —i-e значение результативного признака; ŷ i —i-e выравненное значение этого признака; —среднее арифметическое значение результативного признака.

Числитель формулы (6.27) характеризует разброс выравненных значений результативного признака. Поскольку изменения выравненных, т. е. вычисленных по уравнению регрессии, значений признака происходят только в результате изменения факторного признака х. то числитель измеряет разброс результативного признака, обусловленный влиянием на него факторного признака. Знаменатель же измеряет разброс признака-результата, который определен влиянием на него всех факторов, в том числе и учтенного. Таким образом, индекс корреляции оценивает участие данного факторного признака в общем действии всего комплекса факторов, вызывающих колеблемость результативного признака, тем самым определяя тесноту зависимости признака у от признака х. При этом, если признак х не вызывает никаких изменений признака у, то числитель и, следовательно, индекс корреляции равны 0. Если же линия регрессии полностью совпадает с фактическими данными, т. е. признаки связаны функционально, как в примере 17, то индекс корреляции равен 1. В случае линейной зависимости между х и у индекс корреляции численно равен линейному коэффициенту корреляции г. Квадрат индекса корреляции совпадает с введенным ранее (6.21) коэффициентом детерминации. Если же вопрос о форме связи не ставится, то роль коэффициента детерминации играет квадрат корреляционного отношения η 2 y/x (6.12).

Таковы основные принципы и условия, методика и техника применения корреляционного и регрессионного анализа. Их подробное рассмотрение обусловлено тем, что они являются высокоэффективными и потому очень широко применяемыми методами анализа взаимосвязей в объективном мире природы и общества. Корреляционный и регрессионный анализ широко и успешно применяются и в исторических исследованиях.

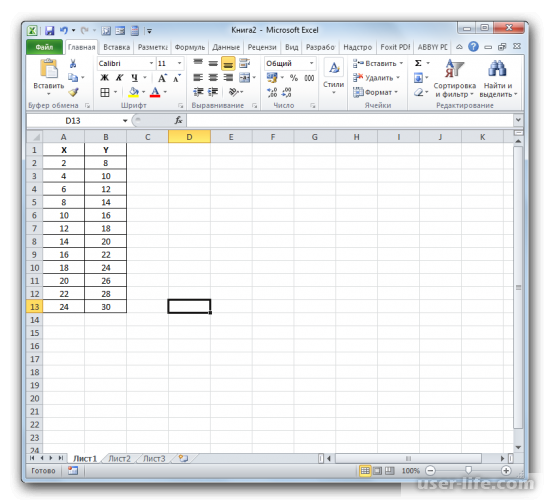

Коэффициент детерминации в excel

Коэффициент детерминации рассчитывается для оценки качества подбора уравнения регрессии. Для приемлемых моделей предполагается, что коэффициент детерминации должен быть хотя бы не меньше 50%. Модели с коэффициентом детерминации выше 80% можно признать достаточно хорошими. Значение коэффициента детерминации R 2 = 1 означает функциональную зависимость между переменными.

Для линейной зависимости коэффициент детерминации равен квадрату коэффициента корреляции rxy: R 2 = rxy 2 .

2 «>Рассчитать свое значение

Например, значение R 2 = 0.83, означает, что в 83% случаев изменения х приводят к изменению y . Другими словами, точность подбора уравнения регрессии — высокая.

В общем случае, коэффициент детерминации находится по формуле: или

В этой формуле указаны дисперсии:

,

где ∑(y- y ) — общая сумма квадратов отклонений;

— сумма квадратов отклонений, обусловленная регрессией («объясненная» или «факторная»);

— остаточная сумма квадратов отклонений.

В случае нелинейной регрессии коэффициент детерминации рассчитывается через этот калькулятор. При множественной регрессии, коэффициент детемрминации можно найти через сервис Множественная регрессия

- доля денежных доходов, направленных на прирост сбережений во вкладах, займах, сертификатах и в покупку валюты, в общей сумме среднедушевого денежного дохода, % (Y)

- среднемесячная начисленная заработная плата, тыс. руб. (X)

Следует выполнить: 1. построить поле корреляции и сформировать гипотезу о возможной форме и направлении связи; 2. рассчитать параметры уравнений линейной и A1; 3. выполнить расчет прогнозного значения результата, предполагая, что прогнозные значения факторов составят B2 % от их среднего уровня; 4. оценить тесноту связи с помощью показателей корреляции и детерминации, проанализировать их значения; 5. Дать с помощью среднего (общего) коэффициента эластичности сравнительную оценку силы связи фактора с результатом; 6. Оценить с помощью средней ошибки аппроксимации качество уравнений; 7. Оценить надежность уравнений в целом через F-критерий Фишера для уровня значимости а = 0,05. По значениям характеристик, рассчитанных в пп. 5,6 и данном пункте, выберете лучшее уравнение регрессии и дайте его обоснование.

Уравнение имеет вид y = ax + b

1. Параметры уравнения регрессии.

Средние значения

Связь между признаком Y фактором X сильная и прямая.

Уравнение регрессии

По таблице Стьюдента находим Tтабл

Tтабл (n-m-1;a) = (10;0.05) = 1.812

Поскольку Tнабл > Tтабл , то отклоняем гипотезу о равенстве 0 коэффициента корреляции. Другими словами, коэффициента корреляции статистически — значим

Анализ точности определения оценок коэффициентов регрессии

S a = 3.3432

Доверительные интервалы для зависимой переменной

Рассчитаем границы интервала, в котором будет сосредоточено 95% возможных значений Y при неограниченно большом числе наблюдений и X = 1

(-557.64;913.38)

Проверка гипотез относительно коэффициентов линейного уравнения регрессии

1) t-статистика

Статистическая значимость коэффициента регрессии a подтверждается

Статистическая значимость коэффициента регрессии b не подтверждается

Доверительный интервал для коэффициентов уравнения регрессии

Определим доверительные интервалы коэффициентов регрессии, которые с надежность 95% будут следующими:

(a — t a S a; a + t aS a)

(17.1616;29.2772)

(b — t b S b; b + t bS b)

(-136.4585;445.7528)

Fkp = 4.96

Поскольку F > Fkp, то коэффициент детерминации статистически значим

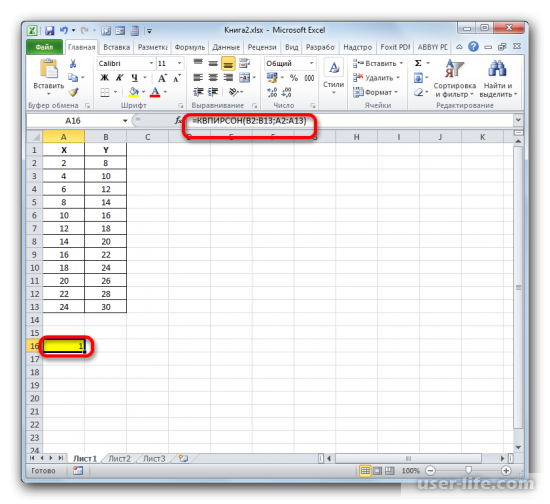

Коэффициент детерминации в Excel (Эксель)

Для статистических моделей во многих случаях необходимо определить точность прогноза. Это производится с помощью специальных расчётов в Microsoft Excel, а использоваться будет коэффициент детерминации. Он обозначается как R^2.

Статистические модели можно разделить на качественные уровни в зависимости от коэффициента. От 0.8 до 1 относятся модели хорошего качества, модели достаточного качества имеют уровень от 0.5 до 0.8, а плохое качество имеет диапазон от 0 до 0.5.

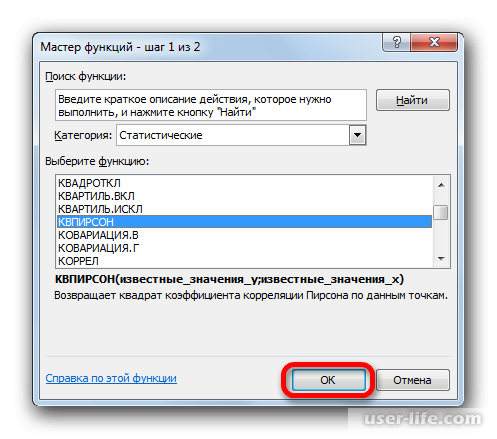

Способ определения точности с помощью функции КВПИРСОН

В линейной функции коэффициент детерминации будет равен квадрату корреляционного коэффициента. Рассчитать его можно с помощью специальной функции. Для начала создадим таблицу с данными.

Потом нужно выбрать место, где будет показан результат расчёта и нажимаем на кнопку вставки функции.

После этого откроется специальное окно. Категорию нужно выбрать «Статистические» и выбираем КВПИРСОН. Эта функция позволяет определить коэффициент корреляции касательно функции Пирсона, соответственно квадратное значение коэффициента корреляции = коэффициенту детерминации.

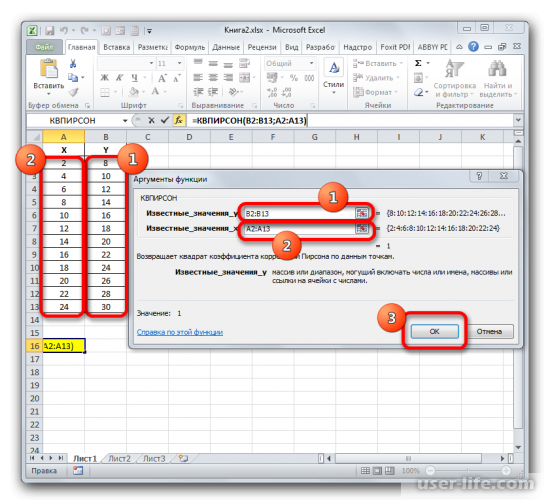

После подтверждения действия, появится окно в котором нужно в полях выставить «Известные значения Х» и «Известные значения Y». Нажимаем мышкой поле «Известные значения Y» и в рабочем окне выделяем данные столбца Y. Аналогичное действие делаем и с другим полем выбирая данные уже с таблицы Х.

Как результат этих действий будет показано значение коэффициента детерминации в ячейке, которая ранее была выбрана для отображения результата.

Определение коэффициента детерминации если функция не является линейной.

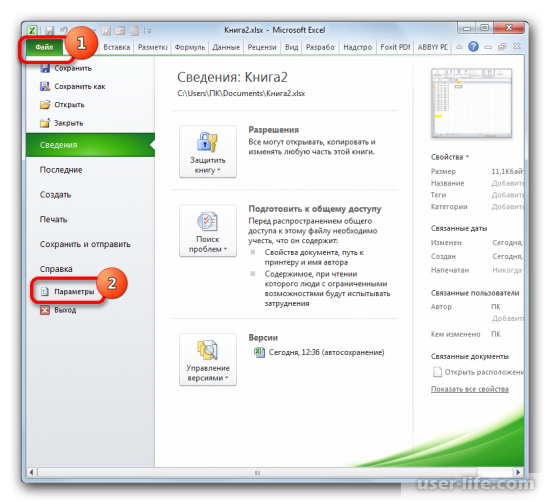

Если функция нелинейная, то инструментарий Excel также позволяет рассчитать коэффициент с помощью инструмента «Регрессия». Его можно найти в пакете анализа данных. Но для начала нужно активировать этот пакет, перейдя в раздел «Файл» и в списке открыть «Параметры».

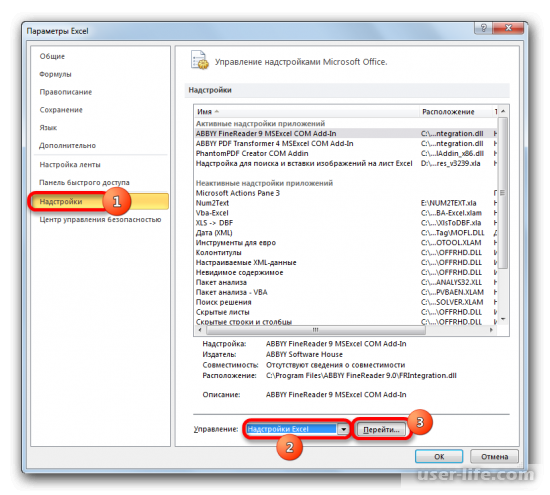

После этого можно увидеть новое окно, в котором нужно в меню выбрать «Надстройки», а в специальном поле по управлению надстройками выбираем «Надстройки Excel» и переходим к ним.

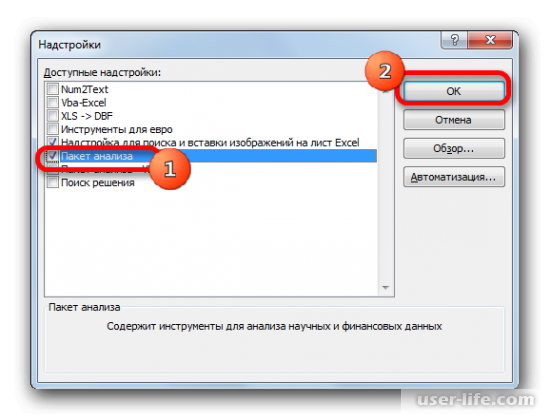

После перехода в надстройки Excel появится новое окно. В нём можно увидеть доступные для пользователя надстройки. Ставим галочку возле «Пакет анализа» и подтверждаем действие.

Найти его можно в разделе «Данные», после перехода в который нажимаем на «Анализ данных» в правой части экрана.

После его открытия, в списке выбираем «Регрессия»и подтверждаем действие.

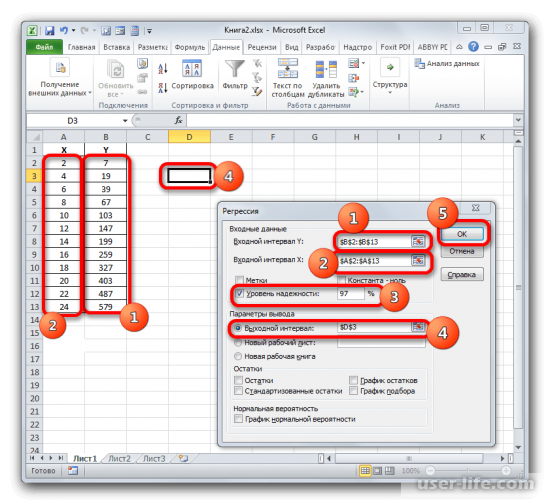

После этого появится новое окно в котором можно производить настройки. Входные данные позволяют настроить значение интервалов Х и Y, достаточно выделить соответствующие ячейки аргументов другого аргумента. В поле уровня надежности можно выставить нужный показатель. Параметры вывода позволяют задать где будет показан результат. Если к примеру выбрать показ на текущем листе, то для начала нужно выбрать пункт «Выходной интервал» — и нажать на области основного окна где будет в будущем отображаться результат и координаты ячейки будут показаны соответствующем поле. В конце подтверждаем действие.

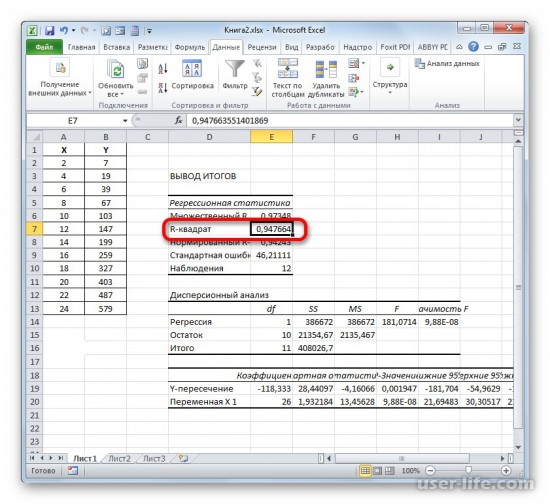

В рабочем окне появится результат. Так как мы вычисляем коэффициент детерминации, то в итогах нам нужен R-коэффициент. Если посмотреть на значение, то можно увидеть что оно относится к наилучшему качеству.

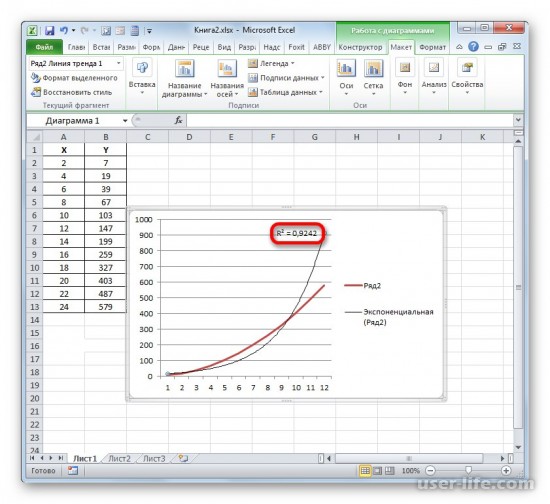

Способ определения коэффициента детерминации для линии тренда

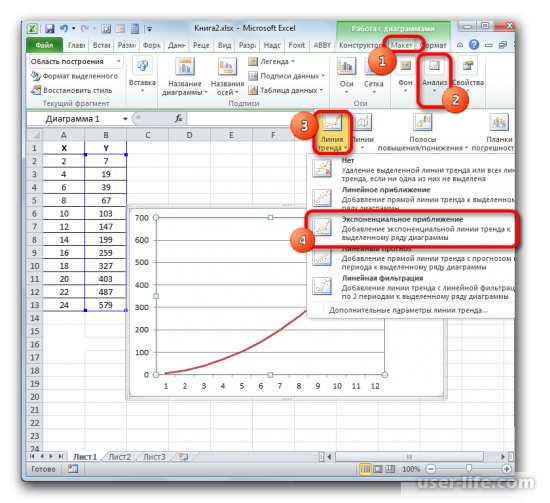

Имея созданную таблицу с соответствующими значение, создаем график. Чтобы провести на нём линию тренда надо нажать на график, а именно на область где строится линия. Сверху в панели инструментов выбрать раздел «Макет», а в нём выбрать «Линия тренда». После этого в контексте данного примера в списке выбираем «Экспоненциальное приближение».

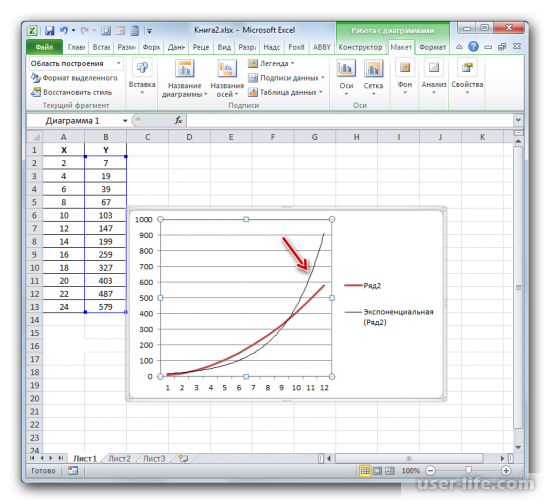

Линия тренда будет отображена на графике как кривая с черным цветом.

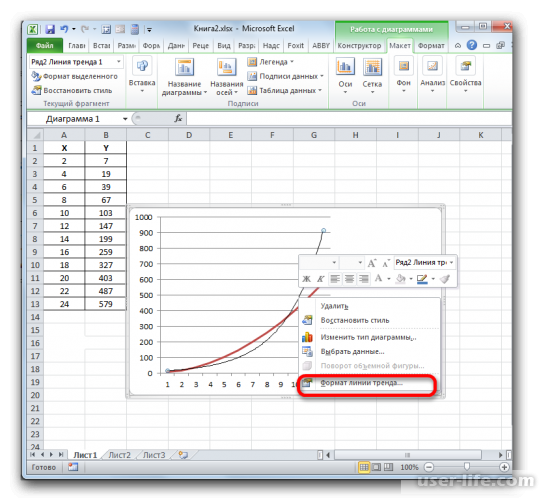

Для того чтобы показать коэффициент детерминации, нужно по черной кривой нажать правой кнопкой мыши и выбрать в списке «Формат линии тренда».

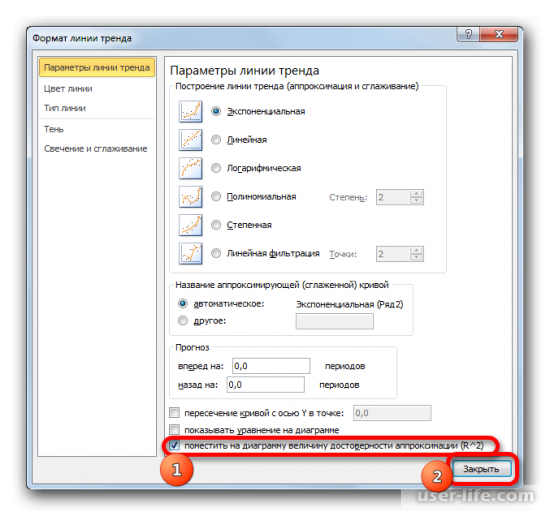

После этого появится новое окно. В нём нужно отметить флажком и выбрать нужное действие (показано на скриншоте). Благодаря этому коэффициент будет отображен на графике. После того как это было сделано, закрываем окно.

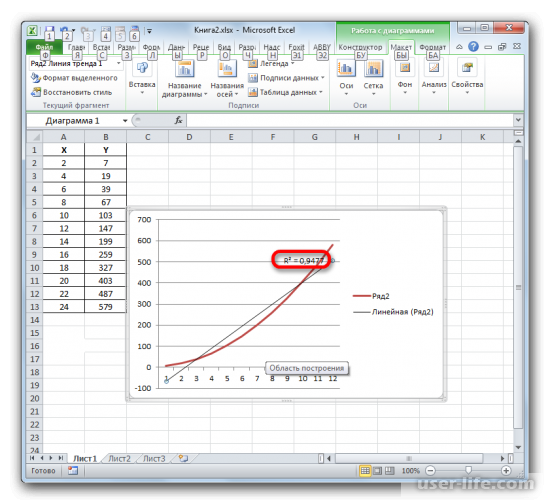

После закрытия окна формата линии тренда в рабочем окне можно увидеть значение коэффициента детерминации.

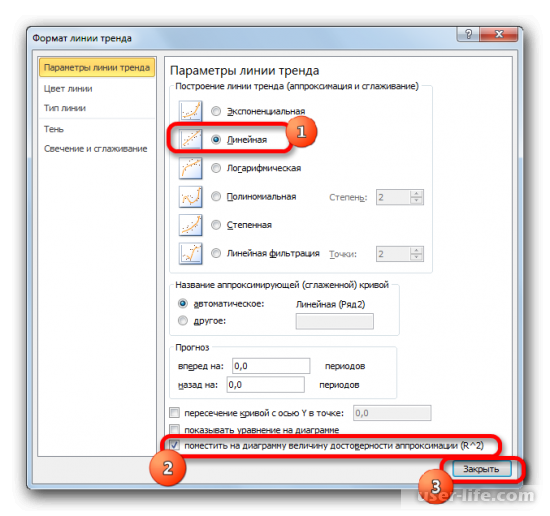

Если пользователю нужен другой типаж линии тренда, то в окне «Формат линии тренда» можно выбрать его. Не забыв задать его ранее при создании линии тренда в разделе «Макет» или в контекстном меню. Также не забываем ставить флажок для функции R^2.

Как результат можно увидеть изменение линии тренда и число достоверности.

После просмотра разных вариаций линий тренда, пользователь может определить наиболее подходящую для себя так как показатель достоверности может меняться в зависимости от выбора линии. Максимальный коэффициент это единица, что означает максимальную достоверность, однако не всегда можно достигнуть этого значения.

Так было рассмотрено несколько способов по нахождению коэффициента детерминации. Пользователь может выбрать наиболее оптимальный для своих целей.

Алгоритм вычисления коэффициента выборочной детерминации в MS-Excel Текст научной статьи по специальности « Математика»

CC BY

CC BY

Аннотация научной статьи по математике, автор научной работы — Красильников Дмитрий Евгеньевич

Рассматривается коэффициент выборочной детерминации как критерий однородности выборок в социально-экономических исследованиях. Приводится геометрическое доказательство закона разложения дисперсии , предлагается алгоритм вычисления коэффициента выборочной детерминации в MS-Excel, рассматривается случай, когда закон разложения дисперсии не выполняется, показана связь между коэффициентом выборочной детерминации и эмпирическим корреляционным отношением .

Похожие темы научных работ по математике , автор научной работы — Красильников Дмитрий Евгеньевич

Текст научной работы на тему «Алгоритм вычисления коэффициента выборочной детерминации в MS-Excel»

Д. Е. Красильников

АЛГОРИТМ ВЫЧИСЛЕНИЯ КОЭФФИЦИЕНТА ВЫБОРОЧНОЙ ДЕТЕРМИНАЦИИ

Нижегородский почтамт. Отделение почтовой связи №24

Рассматривается коэффициент выборочной детерминации как критерий однородности выборок в социально-экономических исследованиях. Приводится геометрическое доказательство закона разложения дисперсии, предлагается алгоритм вычисления коэффициента выборочной детерминации в MS-Excel, рассматривается случай, когда закон разложения дисперсии не выполняется, показана связь между коэффициентом выборочной детерминации и эмпирическим корреляционным отношением.

Ключевые слова: коэффициент выборочной детерминации, закон разложения дисперсии, MS-Excel, критерий однородности выборок, дисперсионный анализ, эмпирическое корреляционное отношение.

При проведении социологических, психологических, экономических и маркетинговых исследований почти всегда встает вопрос о репрезентативности исследуемой выборки. Под репрезентативностью выборки, чаще всего, понимается ее однородность. При этом в современной литературе по соответствующим дисциплинам не дается универсальный метод проверки гипотезы об однородности. Как правило, для такой проверки используют так называемый ¿-критерий, F-критерий или критерий «Хи-квадрат» (см., например, [1]), которые базируются на сравнении средних величин со значением функции Стьюдента, Фишера или Хи -квадрат. Однако эти критерии слабо чувствительны к социально-экономическим данным ввиду небольшого разброса значений таких данных, а применение указанных функций недостаточно обосновано, так как эти критерии были разработаны для биологических, а не социально-экономических исследований.

Другим распространенным подходом к оценке репрезентативности является обоснованность выборки с позиций той или иной задачи. Например, при изучении спроса на автомобили стоимостью от миллиона рублей выборка, сделанная из лиц с доходом 8-10 тыс. руб. , будет всегда нерепрезентативной.

Тем не менее, в Советском Союзе была разработана специальная статистика (функция от выборочной совокупности), позволяющая оценить однородность любой выборки при условии ее стратификации — коэффициент выборочной детерминации (^2выб). Его не следует путать с коэффициентом детерминации (R2 ), который характеризует качество аппроксимации с помощью линейной функции и не имеет отношения к выборочному методу.

Данная статистика основана на разложении дисперсии на межгрупповую и внутриг-рупповую. Это разложение также используется в дисперсионном анализе. «Первоначально (1918 г.) дисперсионный анализ был разработан английским математиком-статистиком Р.А. Фишером для обработки результатов агрономических опытов по выявлению условий получения максимального урожая различных сортов сельскохозяйственных культур. Сам термин «дисперсионный анализ» Фишер употребил позднее [2, с. 392].

Чтобы понять, на чем основано разложение дисперсии, рассмотрим так называемый «прямоугольный выборочный план», используемый в однофакторном дисперсионном анализе (табл. 1).

Этот план представляет собой таблицу, в которой каждый столбец является выборкой с n элементами. Всего делается m таких выборок. В литературе эти столбцы часто называют факторами, группами или стратами, а само расположение элементов выборок — стратификацией.

© Красильников Д. Е., 2016.

В этой статье при обозначении элемента таблицы символом у, первый индекс указывает номер строки, а второй — номер столбца, в соответствии с правилом обозначения элементов матриц, принятым в Советском Союзе. Замечу, что в английской традиции принята обратная запись, то есть сначала пишут столбец, а затем строку, а в современной российской литературе встречаются оба варианта.

Очевидно, что общее число элементов в таблице N есть

Прямоугольный выборочный план

1 у11 у12 уЦ у 1т

2 у21 у22 у 2 i у 2т

1 у,1 у 2 у, у гт

п уп1 уп 2 у п] у пт

Среднее у1 у 2 у, у т

По каждому столбцу вычисляется среднее арифметическое у. (внутригрупповая средняя), которое заносится в последнюю строку таблицы,

Матрица парных коэффициентов корреляции

Матрица парных коэффициентов корреляции представляет собой матрицу, элементами которой являются парные коэффициенты корреляции. Например, для трех переменных эта матрица имеет вид:

| — | y | x1 | x2 | x3 |

| y | 1 | ryx1 | ryx2 | ryx3 |

| x1 | rx1y | 1 | rx1x2 | rx1x3 |

| x2 | rx2y | rx2x1 | 1 | rx2x3 |

| x3 | rx3y | rx3x1 | rx3x2 | 1 |

Вставьте в поле матрицу парных коэффициентов.

Пример . По данным 154 сельскохозяйственных предприятий Кемеровской области 2003 г. изучить эффективность производства зерновых (табл. 13).

- Определите факторы, формирующие рентабельность зерновых в сельскохозяйственных предприятий в 2003 г.

- Постройте матрицу парных коэффициентов корреляции. Установите, какие факторы мультиколлинеарны.

- Постройте уравнение регрессии, характеризующее зависимость рентабельности зерновых от всех факторов.

- Оцените значимость полученного уравнения регрессии. Какие факторы значимо воздействуют на формирование рентабельности зерновых в этой модели?

- Оцените значение рентабельности производства зерновых в сельскохозяйственном предприятии № 3.

Решение получаем с помощью калькулятора Уравнение множественной регрессии :

Матрица X T

Умножаем матрицы, (X T X)

| 22 | 19.76 | 27.81 | 13.19 |

| 19.76 | 23.78 | 22.45 | 15.73 |

| 27.81 | 22.45 | 42.09 | 14.96 |

| 13.19 | 15.73 | 14.96 | 10.45 |

В матрице, (X T X) число 22, лежащее на пересечении 1-й строки и 1-го столбца, получено как сумма произведений элементов 1-й строки матрицы X T и 1-го столбца матрицы X

Умножаем матрицы, (X T Y)

| 14.17 |

| 15.91 |

| 16.58 |

| 10.56 |

Находим определитель det(X T X) T = 34.35

Находим обратную матрицу (X T X) -1

| 0.6821 | 0.3795 | -0.2934 | -1.0118 |

| 0.3795 | 9.4402 | -0.133 | -14.4949 |

| -0.2934 | -0.133 | 0.1746 | 0.3204 |

| -1.0118 | -14.4949 | 0.3204 | 22.7272 |

Вектор оценок коэффициентов регрессии равен

s = (X T X) -1 X T Y =

| 0.1565 |

| 0.3375 |

| 0.0043 |

| 0.2986 |

Уравнение регрессии (оценка уравнения регрессии): Y = 0.1565 + 0.3375X 1+ 0.0043X 2+ 0.2986X 3

Матрица парных коэффициентов корреляции

Для y и x2

Уравнение имеет вид y = ax + b

Средние значения

Для y и x3

Уравнение имеет вид y = ax + b

Средние значения

Для x1 и x2

Уравнение имеет вид y = ax + b

Средние значения

Для x1 и x3

Уравнение имеет вид y = ax + b

Средние значения

Для x2 и x3

Уравнение имеет вид y = ax + b

Средние значения

Оценка среднеквадратичного отклонения равна

Частные коэффициент эластичности E1 2 = 0.62 2 = 0.38, т.е. в 38.0855 % случаев изменения х приводят к изменению y. Другими словами — точность подбора уравнения регрессии — средняя

Значимость коэффициента корреляции

По таблице Стьюдента находим Tтабл

Tтабл(n-m-1;a) = (18;0.05) = 1.734

Поскольку Tнабл > Tтабл , то отклоняем гипотезу о равенстве 0 коэффициента корреляции. Другими словами, коэффициента корреляции статистически — значим

Интервальная оценка для коэффициента корреляции (доверительный интервал)

Доверительный интервал для коэффициента корреляции

r(0.3882;0.846)

5. Проверка гипотез относительно коэффициентов уравнения регрессии (проверка значимости параметров множественного уравнения регрессии).

1) t-статистика

Статистическая значимость коэффициента регрессии b0не подтверждается

Статистическая значимость коэффициента регрессии b1не подтверждается

Статистическая значимость коэффициента регрессии b2не подтверждается

Статистическая значимость коэффициента регрессии b3не подтверждается

Доверительный интервал для коэффициентов уравнения регрессии

Определим доверительные интервалы коэффициентов регрессии, которые с надежность 95% будут следующими:

(bi— t iS i; bi+ t iS i)

b 0: (-0.7348;1.0478)

b 1: (-2.9781;3.6531)

b 2: (-0.4466;0.4553)

b 3: (-4.8459;5.4431)

Алгоритм вычисления коэффициента выборочной детерминации в MS-Excel Текст научной статьи по специальности « Математика»

CC BY

Аннотация научной статьи по математике, автор научной работы — Красильников Дмитрий Евгеньевич

Рассматривается коэффициент выборочной детерминации как критерий однородности выборок в социально-экономических исследованиях. Приводится геометрическое доказательство закона разложения дисперсии , предлагается алгоритм вычисления коэффициента выборочной детерминации в MS-Excel, рассматривается случай, когда закон разложения дисперсии не выполняется, показана связь между коэффициентом выборочной детерминации и эмпирическим корреляционным отношением .

Похожие темы научных работ по математике , автор научной работы — Красильников Дмитрий Евгеньевич

Текст научной работы на тему «Алгоритм вычисления коэффициента выборочной детерминации в MS-Excel»

Д. Е. Красильников

АЛГОРИТМ ВЫЧИСЛЕНИЯ КОЭФФИЦИЕНТА ВЫБОРОЧНОЙ ДЕТЕРМИНАЦИИ

Нижегородский почтамт. Отделение почтовой связи №24

Рассматривается коэффициент выборочной детерминации как критерий однородности выборок в социально-экономических исследованиях. Приводится геометрическое доказательство закона разложения дисперсии, предлагается алгоритм вычисления коэффициента выборочной детерминации в MS-Excel, рассматривается случай, когда закон разложения дисперсии не выполняется, показана связь между коэффициентом выборочной детерминации и эмпирическим корреляционным отношением.

Ключевые слова: коэффициент выборочной детерминации, закон разложения дисперсии, MS-Excel, критерий однородности выборок, дисперсионный анализ, эмпирическое корреляционное отношение.

При проведении социологических, психологических, экономических и маркетинговых исследований почти всегда встает вопрос о репрезентативности исследуемой выборки. Под репрезентативностью выборки, чаще всего, понимается ее однородность. При этом в современной литературе по соответствующим дисциплинам не дается универсальный метод проверки гипотезы об однородности. Как правило, для такой проверки используют так называемый ¿-критерий, F-критерий или критерий «Хи-квадрат» (см., например, [1]), которые базируются на сравнении средних величин со значением функции Стьюдента, Фишера или Хи -квадрат. Однако эти критерии слабо чувствительны к социально-экономическим данным ввиду небольшого разброса значений таких данных, а применение указанных функций недостаточно обосновано, так как эти критерии были разработаны для биологических, а не социально-экономических исследований.

Другим распространенным подходом к оценке репрезентативности является обоснованность выборки с позиций той или иной задачи. Например, при изучении спроса на автомобили стоимостью от миллиона рублей выборка, сделанная из лиц с доходом 8-10 тыс. руб. , будет всегда нерепрезентативной.

Тем не менее, в Советском Союзе была разработана специальная статистика (функция от выборочной совокупности), позволяющая оценить однородность любой выборки при условии ее стратификации — коэффициент выборочной детерминации (^2выб). Его не следует путать с коэффициентом детерминации (R2 ), который характеризует качество аппроксимации с помощью линейной функции и не имеет отношения к выборочному методу.

Данная статистика основана на разложении дисперсии на межгрупповую и внутриг-рупповую. Это разложение также используется в дисперсионном анализе. «Первоначально (1918 г.) дисперсионный анализ был разработан английским математиком-статистиком Р.А. Фишером для обработки результатов агрономических опытов по выявлению условий получения максимального урожая различных сортов сельскохозяйственных культур. Сам термин «дисперсионный анализ» Фишер употребил позднее [2, с. 392].

Чтобы понять, на чем основано разложение дисперсии, рассмотрим так называемый «прямоугольный выборочный план», используемый в однофакторном дисперсионном анализе (табл. 1).

Этот план представляет собой таблицу, в которой каждый столбец является выборкой с n элементами. Всего делается m таких выборок. В литературе эти столбцы часто называют факторами, группами или стратами, а само расположение элементов выборок — стратификацией.

© Красильников Д. Е., 2016.

В этой статье при обозначении элемента таблицы символом у, первый индекс указывает номер строки, а второй — номер столбца, в соответствии с правилом обозначения элементов матриц, принятым в Советском Союзе. Замечу, что в английской традиции принята обратная запись, то есть сначала пишут столбец, а затем строку, а в современной российской литературе встречаются оба варианта.

Очевидно, что общее число элементов в таблице N есть

Прямоугольный выборочный план

1 у11 у12 уЦ у 1т

2 у21 у22 у 2 i у 2т

1 у,1 у 2 у, у гт

п уп1 уп 2 у п] у пт

Среднее у1 у 2 у, у т

По каждому столбцу вычисляется среднее арифметическое у. (внутригрупповая средняя), которое заносится в последнюю строку таблицы,

Построение функции тренда в Excel. Быстрый прогноз без учета сезонности

Глядя на любой набор данных распределенных во времени (динамический ряд), мы можем визуально определить падения и подъемы показателей, которые он содержит. Закономерность подъемов и падений называется трендом, который может говорить о том, увеличиваются или уменьшаются наши данные.

Пожалуй, цикл статей о прогнозировании я начну с самого простого — построении функции тренда. Для примера возьмем данные о продажах и построим модель, которая опишет зависимость продаж от времени.

Базовые понятия

Думаю, еще со школы все знакомы с линейной функцией, она как раз и лежит в основе тренда:

Y — это объем продаж, та переменная, которую мы будем объяснять временем и от которого она зависит, то есть Y(t);

t — номер периода (порядковый номер месяца), который объясняет план продаж Y;

a0 — это нулевой коэффициент регрессии, который показывает значение Y(t), при отсутствии влияния объясняющего фактора (t=0);

a1 — коэффициент регрессии, который показывает, на сколько исследуемый показатель продаж Y зависит от влияющего фактора t;

E — случайные возмущения, которые отражают влияния других неучтенных в модели факторов, кроме времени t.

Построение модели

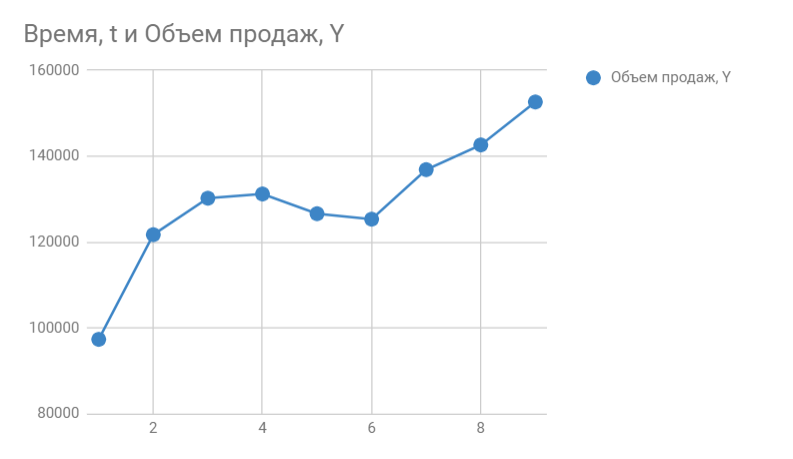

Итак, мы знаем объем продаж за прошедшие 9 месяцев. Вот, что из себя представляет наша табличка:

Следующее, что мы должны сделать — это определить коэффициенты a0 и a1 для прогнозирования объема продаж за 10-ый месяц.

Определение коэффициентов модели

Строим график. По горизонтали видим отложенные месяцы, по вертикали объем продаж:

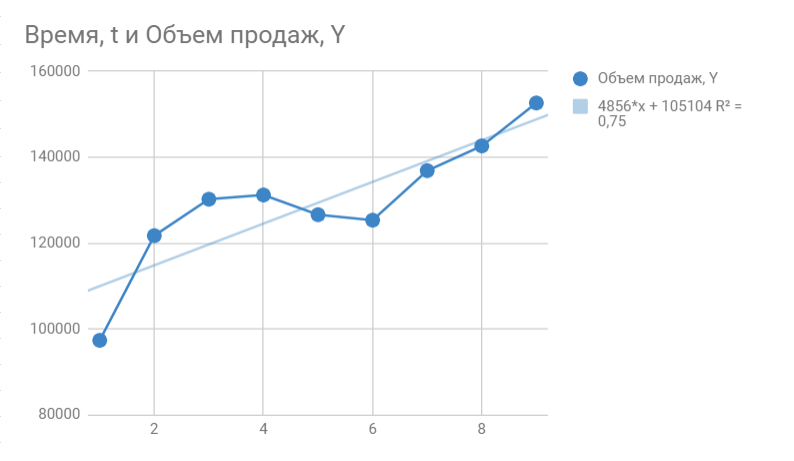

В Google Sheets выбираем Редактор диаграмм -> Дополнительные и ставим галочку возле Линии тренда. В настройках выбираем Ярлык — Уравнение и Показать R^2.

Если вы делаете все в MS Excel, то правой кнопкой мыши кликаем на график и в выпадающем меню выбираем «Добавить линию тренда».

По умолчанию строится линейная функция. Справа выбираем «Показывать уравнение на диаграмме» и «Величину достоверности аппроксимации R^2».

Вот, что получилось:

На графике мы видим уравнение функции:

y = 4856*x + 105104

Она описывает объем продаж в зависимости от номера месяца, на который мы хотим эти продажи спрогнозировать. Рядом видим коэффициент детерминации R^2, который говорит о качестве модели и на сколько хорошо она описывает наши продажи (Y). Чем ближе к 1, тем лучше.

У меня R^2 = 0,75. Это средний показатель, он говорит о том, что в модели не учтены какие-то другие значимые факторы помимо времени t, например, это может быть сезонность.

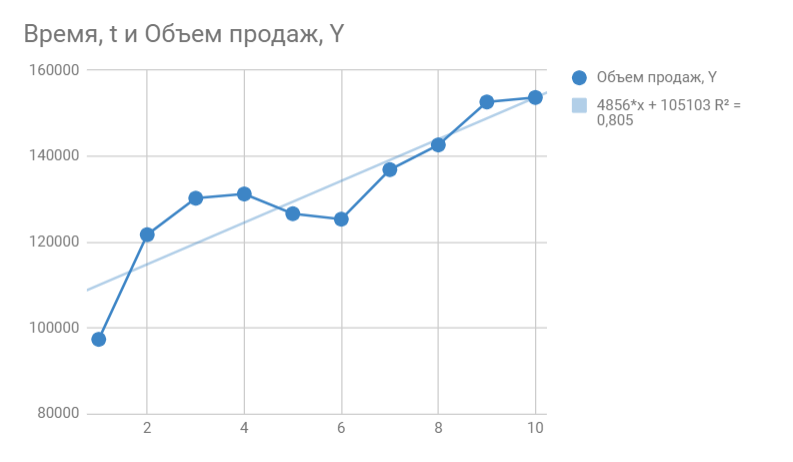

Прогнозируем

Чтобы рассчитать продажи за 10-ый месяц, подставляем в функцию тренда 10 вместо x. То есть,

y = 4856*10 + 105104

Получаем 153664 продажи в следующем месяце. Если добавим новую точку на график, то сразу видим, что R^2 улучшился.

Таким образом вы можете спрогнозировать данные на несколько месяцев вперед, но без учета других факторов ваш прогноз будет лежать на линии тренда и будет не таким информативным как хотелось бы. К тому же, долгосрочный прогноз, сделанный таким способом будет очень приблизительным.

Повысить точность модели можно добавлением сезонности к функции тренда, что мы и сделаем в следующей статье.

http://masters.donntu.org/2005/kita/tokarev/library/linreg.htm

http://fobosworld.ru/koeffitsient-determinatsii-v-excel/