Средняя ошибка аппроксимации

По семи территориям Уральского района за 199Х г. известны значения двух признаков.

| Район | Расходы на покупку продовольственных товаров в общих расходах, %, у | Среднедневная заработная плата одного работающего, руб., х |

| Удмуртская респ. | 68,8 | 45,1 |

| Свердловская обл. | 61,2 | 59,0 |

| Башкортостан | 59,9 | 57,2 |

| Челябинская обл. | 56,7 | 61,8 |

| Пермская обл. | 55,0 | 58,8 |

| Курганская обл. | 54,3 | 47,2 |

| Оренбургская обл. | 49,3 | 55,2 |

1. Для характеристики зависимости у от х рассчитать параметры следующих функций:

а) линейной;

б) степенной;

в) показательной;

г) равносторонней гиперболы (так же нужно придумать как предварительно линеаризовать данную модель).

2. Оценить каждую модель через среднюю ошибку аппроксимации Аср и F-критерий Фишера.

Решение проводим при помощь онлайн калькулятора Линейное уравнение регрессии.

а) линейное уравнение регрессии;

Использование графического метода.

Этот метод применяют для наглядного изображения формы связи между изучаемыми экономическими показателями. Для этого в прямоугольной системе координат строят график, по оси ординат откладывают индивидуальные значения результативного признака Y, а по оси абсцисс — индивидуальные значения факторного признака X.

Совокупность точек результативного и факторного признаков называется полем корреляции.

Для наших данных система уравнений имеет вид

Из первого уравнения выражаем а и подставим во второе уравнение

Получаем b = -0.35, a = 76.88

Уравнение регрессии: y = -0.35 x + 76.88

| x | y | x 2 | y 2 | x • y | y(x) | (y i -y cp ) 2 | (y-y(x)) 2 | |y — y x |:y |

| 45,1 | 68,8 | 2034,01 | 4733,44 | 3102,88 | 61,28 | 119,12 | 56,61 | 0,1094 |

| 59 | 61,2 | 3481 | 3745,44 | 3610,8 | 56,47 | 10,98 | 22,4 | 0,0773 |

| 57,2 | 59,9 | 3271,84 | 3588,01 | 3426,28 | 57,09 | 4,06 | 7,9 | 0,0469 |

| 61,8 | 56,7 | 3819,24 | 3214,89 | 3504,06 | 55,5 | 1,41 | 1,44 | 0,0212 |

| 58,8 | 55 | 3457,44 | 3025 | 3234 | 56,54 | 8,33 | 2,36 | 0,0279 |

| 47,2 | 54,3 | 2227,84 | 2948,49 | 2562,96 | 60,55 | 12,86 | 39,05 | 0,1151 |

| 55,2 | 49,3 | 3047,04 | 2430,49 | 2721,36 | 57,78 | 73,71 | 71,94 | 0,172 |

| 384,3 | 405,2 | 21338,41 | 23685,76 | 22162,34 | 405,2 | 230,47 | 201,71 | 0,5699 |

Примечание: значения y(x) находятся из полученного уравнения регрессии:

y(45.1) = -0.35*45.1 + 76.88 = 61.28

y(59) = -0.35*59 + 76.88 = 56.47

. . .

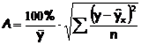

Ошибка аппроксимации

Оценим качество уравнения регрессии с помощью ошибки абсолютной аппроксимации. Средняя ошибка аппроксимации — среднее отклонение расчетных значений от фактических:

F-статистики. Критерий Фишера.

Проверка значимости модели регрессии проводится с использованием F-критерия Фишера, расчетное значение которого находится как отношение дисперсии исходного ряда наблюдений изучаемого показателя и несмещенной оценки дисперсии остаточной последовательности для данной модели.

Если расчетное значение с k1=(m) и k2=(n-m-1) степенями свободы больше табличного при заданном уровне значимости, то модель считается значимой.

где m – число факторов в модели.

Оценка статистической значимости парной линейной регрессии производится по следующему алгоритму:

1. Выдвигается нулевая гипотеза о том, что уравнение в целом статистически незначимо: H0: R 2 =0 на уровне значимости α.

2. Далее определяют фактическое значение F-критерия:

где m=1 для парной регрессии.

3. Табличное значение определяется по таблицам распределения Фишера для заданного уровня значимости, принимая во внимание, что число степеней свободы для общей суммы квадратов (большей дисперсии) равно 1 и число степеней свободы остаточной суммы квадратов (меньшей дисперсии) при линейной регрессии равно n-2.

4. Если фактическое значение F-критерия меньше табличного, то говорят, что нет основания отклонять нулевую гипотезу.

В противном случае, нулевая гипотеза отклоняется и с вероятностью (1-α) принимается альтернативная гипотеза о статистической значимости уравнения в целом.

Табличное значение критерия со степенями свободы k1=1 и k2=5, Fkp = 6.61

Поскольку фактическое значение F b

в) показательная регрессия;

г) модель равносторонней гиперболы.

Система нормальных уравнений.

Для наших данных система уравнений имеет вид

7a + 0.1291b = 405.2

0.1291a + 0.0024b = 7.51

Из первого уравнения выражаем а и подставим во второе уравнение

Получаем b = 1054.67, a = 38.44

Уравнение регрессии:

y = 1054.67 / x + 38.44

Ошибка аппроксимации.

Оценим качество уравнения регрессии с помощью ошибки абсолютной аппроксимации.

Средняя ошибка аппроксимации

Оценку качества построенной модели дает коэффициент детерминации, а также средняя ошибка аппроксимации.

Средняя ошибка аппроксимации – среднее отклонение расчетных значений зависимой переменной от фактических:

Допустимый предел значений A – не более 8-10 %.

Пример 2.5. Построим регрессионные зависимости: а) расходов на питание (y) и личным доходом (x); б) расходов на питание (y) и временем (t) по следующим данным (усл. ед.):

| Год |

| X |

| Y |

и оценим качество подгонки.

а) Пусть истинная модель описывается выражением y = a + b x + e.

По выборочным наблюдениям определяем оценки (a; b).

Исходные данные и расчетные показатели представим в виде следующей расчетной таблицы:

| Год | X | Y | X 2 | Xy |  |  |  |  |

| -0,2 | 38,44 | 1,44 | ||||||

| 2,9 | 9,61 | 0,81 | ||||||

| 9,1 | 9,61 | 3,61 | ||||||

| 12,2 | 38,44 | 0,04 | ||||||

| Итого | 96,1 | 9,9 | ||||||

| Сред. | 84,8 | 21,2 | 19,22 | 1,98 | ||||

|  |  |  |  |  |  |  |

Cледовательно,  .

.

Коэффициент b = 0,775 показывает, что при увеличения дохода на 1 усл. ед расходы на питание увеличиваются в среднем на 0,775 усл. ед.

Замечание.В Excel оценки (a, b) можно также определить с помощью функций:

Условие  выполняется.

выполняется.

Качество подгонки оцениваем коэффициентом детерминации:

, т.е. 90,7 % вариации зависимой переменной (расходы на питание) объясняется регрессией.

, т.е. 90,7 % вариации зависимой переменной (расходы на питание) объясняется регрессией.

Значимость коэффициента R 2 проверяем по F-тесту

.

.

Произведем проверку значимости R 2 двумя способами.

1. При α = 0,05, n1= 1 и n2 = 3 по таблице или с помощью функции FРАСПОБР(α; n1; n2) находим Fкр = 10,13. Поскольку F = 29,2 > Fкр = 10,13, то R 2 = 0,952 значим при 5 % уровне.

2. Наблюдаемому (расчетному) значению критерия F = 29,2 соответствует значимость F =0,0124, которую можно определить в Excel с помощью функции FРАСП(F; n1; n2).

Поскольку значимостьF = 0,0124 2 значим при уровне 5 %.

б) Пусть истинная модель y = a + b t + e, (модель временного ряда). Выборочная регрессия  , где t – время, определяемое как t = 1 для 1990 г., t = 2 для 1991 г. и т.д.

, где t – время, определяемое как t = 1 для 1990 г., t = 2 для 1991 г. и т.д.

Представим исходные и расчетные показатели в виде расчетной таблицы:

| Год | t | Y | t 2 | ty | |

| –0,2 | |||||

| 2,9 | |||||

| 9,1 | |||||

| 12,2 | |||||

| Итого | |||||

| Среднее | 24,2 | ||||

| |  |  | |

, следовательно,

, следовательно,  .

.

Коэффициент b = 3,1 показывает, что за год расходы на питание в среднем возрастают на 3,1 единиц.

Пример 2.6. Покажем, что в модели регрессии без свободного члена

Y = b X + e оценка МНК дляbесть:

.

.

Выборочная регрессия для этой модели есть  . Наблюдаемые значения зависимой переменной связаны с расчетными уравнением

. Наблюдаемые значения зависимой переменной связаны с расчетными уравнением  . Оценку b найдем из минимизации величины:

. Оценку b найдем из минимизации величины:

.

.

Запишем необходимые условия экстремума:

, откуда

, откуда  .

.

Вычисление R 2 при отсутствии свободного члена некорректно; при этом не выполняется условие .

Пример 2.7. Покажем, что в модели регрессии Y = a + e оценка МНК для a есть:  .

.

Выборочная регрессия для заданной модели есть  . Наблюдаемые значения зависимой переменной связаны с расчетными значениями уравнением:

. Наблюдаемые значения зависимой переменной связаны с расчетными значениями уравнением:  . Оценку a найдем из минимизации величины

. Оценку a найдем из минимизации величины

.

.

Запишем необходимые условия экстремума:

откуда

откуда

Выборочная регрессия  .

.

Расчет средней ошибки аппроксимации. Практическое применение

СОА показывает среднее отклонение расчетных данных результативного признака от фактических. Допустимый предел 8-10%.

Величина отклонений фактических и расчетных значений результативного признака  по каждому наблюдению представляет собой ошибку аппроксимации.

по каждому наблюдению представляет собой ошибку аппроксимации.

Поскольку  может быть как величиной положительной, так и отрицательной, то ошибки аппроксимации для каждого наблюдения принято определять в процентах по модулю.

может быть как величиной положительной, так и отрицательной, то ошибки аппроксимации для каждого наблюдения принято определять в процентах по модулю.

Отклонения можно рассматривать как абсолютную ошибку аппроксимации, а  — как относительную ошибку аппроксимации

— как относительную ошибку аппроксимации

Чтобы иметь общее суждение о качестве модели из относительных отклонений по каждому наблюдению определяют среднюю ошибку аппроксимации:

Возможно и иное определение средней ошибки аппроксимации:

Если А =10-12%, то можно говорить о хорошем качестве модели.

Смысл средней ошибки аппроксимации в том, что это один из многих способов оценить разницу между аппроксимированнм и реальным значениями изучаемой величины. То есть это «квантификатор» потерь (в экономическом смысле) или риска.

27) Эластичность в социально-экономических моделях. Частные коэффициенты эластичности. Практическое применение.

Эластичность — мера чувствительности одной переменной (например: спроса или предложения) к изменению другой (например: цены, дохода), показывающая, на сколько процентов изменится первый показатель при изменении второго на 1 %.

Внимание отдельных факторов в многофакторных моделях может быть охарактеризовано с помощью частных коэффициентов эластичности, которые в случае двухфакторной модели вычисляются по формулам:

Частные коэффициенты эластичности показывают, на сколько процентов измениться результирующий признак, если значение одного из факторных признаков измениться на 1%, а значение другого факторного признака останется не низменным.

Частные коэффициенты эластичности показывают, на сколько процентов измениться результирующий признак, если значение одного из факторных признаков измениться на 1%, а значение другого факторного признака останется не низменным.

В экономических исследованиях широкое применение находит такой показатель, как коэффициент эластичности. Если зависимость между переменными x и y имеет вид y=f(x) , то коэффициент эластичности Э вычисляется по формуле

Коэффициент эластичности Э показывает, на сколько процентов в среднем изменится результативный признак у при изменении фактора х на 1 % от своего номинального значения. Для линейной регрессии коэффициент эластичности равен

28. t-критерий Стьюдента. Алгоритм выполнения. Практическое применение.

t – критерий Стьюдента проводится с целью проверки значимости каждого параметра в отдельности.

Если проверяется значимость каждого параметра, то выбирают t – критерий Стьюдента и гипотеза строится  … и все остальные параметры при факторе проверяются на = 0 по отдельности.

… и все остальные параметры при факторе проверяются на = 0 по отдельности.

Алгоритм t – критерия:

1) Выдвигается H0 и H1 гипотезы, рассчитываются значения статистики, лежащей в основе критерия и дающей ему название – t-статистика.

Сконфигурировав линейнуб ф-ию (вызвав «линейн») и вызвав предварительно выбранный диапазон ячеек (2×5) статистику (в поле «статистика» = 1), стандартная ошибка соответствующего коэф-та находится под ним:

| b | A |

| СО (b) | СО (а) |

2) Из таблицы t-распределения с заданным уровнем значимости, кот задает № столбца и числом степеней свободы, рассчитанному на основе числа наблюдений № — кол-во оцениваемых параметров задает № строки, выбирается t-табличное.

| Число степеней свободы Уровни значимости | 1% | 5% | 10% |

| … | |||

| t 1% | t 5% |

N=10; Число степеней свободы = 8. Уровень значимости всегда берется по двустороннему критерию.

3) Сравниваем  с каждым из табличных значений:

с каждым из табличных значений:

Следовательно, делается вывод о статистической значимости.

28. F-критерий Фишера. Алгоритм выполнения. Практическое применение.

F-критерий Фишера проводится с целью проверки значимости всей модели в целом.

Алгоритм F– критерия:

1) При выдвижении Н0 сравниваются (строятся отношения) дисперсий (Дфак – факторной и Дост – остаточной). И на основе их соотношения рассчитывается F-статистика:

F-статистика – величина, лежащая в основе критерия и дающая ему название.

Дисперсия рассчитывается в рамках дисперсионного анализа (см далее).

| B | A |

| СО (b) | СО (a) |

| R 2 | СО (y) |

| F-статистика | ЧСС |

|

СО – стандартная ошибка

В нулевой гипотезе (Н0) делается предположение о равенстве дисперсии факторной и дисперсии остаточной.

H1 : Дф  Дост

Дост

В случае, если удастся принять альтернативную гипотезу дополнительно делается сравнение дисперсии через неравенства: Дф  Дост (делается дополнительно через дисперсионный анализ).

Дост (делается дополнительно через дисперсионный анализ).

2) Из таблиц F-распределения выбираются критические (табличные) значения F -статистики. Таблица сформирована с учетом:

1. Уровня значимости (в заголовке таблицы);

2. Числа степеней свободы – ЧСС (равно номеру строки, номер строки в таблице F-критерий, t-критерий), для парной модели ЧСС = n -2 (n – число наблюдений);

3. Кол-во независимых переменных – НП (номер столбца).

| Кол-во НП ЧСС |

| = n-2 |

Число степеней свободы рассчитывается в общем виде по формуле:

ЧСС = n-k-1, k – кол-во независимых переменных

3) Выполняется сравнение F-статистики из п. 1 с F-критическими из п. 2 (2 при 1%, и 5%).

Для отклонения нулевой гипотезы требуется выполнение неравенства:

В противном случае делается вывод о статистической значимости уравнения регрессии в целом.

Дисперсионный анализ

В дисперсионном анализе и в F-критерии Фишера рассматривают условно сконструированные дисперсии на основе соответствующих сумм квадратов. В основе лежит равенство (**) – разложение общей суммы квадратов отклонений СВ от среднего на факторную и остаточную сумму квадратов.

Для перехода к дисперсиям соответствующая сумма квадрата делится на ЧСС (свое для каждой суммы).

Определить ЧСС для расчета среднего значения СВ y, имеющей 5 значений.

| yi | Y1 | y2 | y3 | y4 | y5 |

| |||||

| -2 | -1 |

а — СО (а)* t табл 1%

Для линейной парной модели выполняется след связь между F и t критериями:

Таким образом, говорят о равносильности в данном частном случае этих двух критериев на практике.

В ряде прикладных программ и задач требуется оценить значимость коэффициента корреляции. Для этого строится гипотеза:

Н0: r генерал = 0

H1: r генерал не равно 0

Проверка осуществляется на основе расчета t – статистики через выборочный коэф-т корреляции, а затем на основе таблиц t – распределения выполняется сравнение рассчитанного значения с табличным.

Для линейной парной модели r 2 – это формула для расчета коэф-та детерминации: R 2 = r 2 .

Чем ближе R 2 к единице, тем лучше регрессия аппроксимирует эмпирические данные (приближает наблюдаемые данные).

Если R 2 = 1, то эмпирические точки лежат на линии регрессии, и между экзогенной и эндогенной переменными сущ-ет лин функциональная зависимость.

Если R 2 = 0, то изменение эндогенной переменной у всецело опр-ся изменением всех неучтенных в модели факторов (от изменения x не зависит).

| yi = |  | + |  |  |

R 2 = 0,3 R 2 = 0,3 | 1 – R 2 = 0,7 |

В прикладных задачах всегда начинают исследование с линейной функции, затем берут либо степенную, либо показательную. Затем полином второй степени и в редком случае третьей.

http://helpiks.org/7-5944.html

http://lektsii.org/6-58481.html