Использование критерия Стьюдента для проверки значимости параметров регрессионной модели

Проверка статистической значимости параметров регрессионного уравнения (коэффициентов регрессии) выполняется по t-критерию Стьюдента, который рассчитывается по формуле:

где P — значение параметра;

Sp — стандартное отклонение параметра.

Рассчитанное значение критерия Стьюдента сравнивают с его табличным значением при выбранной доверительной вероятности (как правило, 0.95) и числе степеней свободы N—k-1, где N-число точек, k-число переменных в регрессионном уравнении (например, для линейной модели Y=A*X+B подставляем k=1).

Если вычисленное значение tp выше, чем табличное, то коэффициент регрессии является значимым с данной доверительной вероятностью. В противном случае есть основания для исключения соответствующей переменной из регрессионной модели.

Величины параметров и их стандартные отклонения обычно рассчитываются в алгоритмах, реализующих метод наименьших квадратов.

Оценка значимости по критериям Фишера и Стьюдента

После выбора уравнения линейной регрессии и оценки его параметров проводится оценка статистической значимости как уравнения в целом, так и отдельных его параметров.

Оценка значимости уравнения регрессии в целом осуществляется с помощью критерия Фишера, который называют также F-критерием. При этом выдвигается нулевая гипотеза (Н0): коэффициент регрессии равен нулю (b = 0), следовательно, фактор х не оказывает влияния на результат у и линия регрессии параллельна оси абсцисс.

Перед тем как приступить к расчету критерия Фишера, проведем анализ дисперсии. Общую сумму квадратов отклонений у от  можно разложить на сумму квадратов отклонений, объясненную регрессией и сумму квадратов отклонений, не объясненную регрессией:

можно разложить на сумму квадратов отклонений, объясненную регрессией и сумму квадратов отклонений, не объясненную регрессией:

где Σ(y — ) 2 — общая сумма квадратов отклонений значений результата от среднего по выборке; Σ(yx — ) 2 — сумма квадратов отклонений, объясненная регрессией; Σ(y — ух) 2 — сумма квадратов отклонений, не объясненная регрессией, или остаточная сумма квадратов отклонений.

Общая сумма квадратов отклонений результативного признака у от среднего значения определяется влиянием различных причин. Условно всю совокупность причин можно разделить на две группы: изучаемый фактор х и прочие, случайные и не включаемые в модель факторы. Если фактор х не оказывает влияния на результат, то линия регрессии на графике параллельна оси абсцисс и = yх. Тогда вся дисперсия результативного признака обусловлена воздействием прочих факторов и общая сумма квадратов отклонений совпадает с остаточной:

Σ(y — ) 2 = Σ(y — ух) 2 ,

Если же прочие факторы не влияют на результат, то у связан с х функционально и остаточная сумма квадратов равна нулю. В этом случае сумма квадратов отклонений, объясненная регрессией, совпадает с общей суммой квадратов:

Σ(y — ) 2 = Σ(yx — ) 2

Поскольку не все точки поля корреляции лежат на линии регрессии, то всегда имеет место их разброс, обусловленный как влиянием фактора х, (регрессией у по х), так и действием прочих причин (необъясненная вариация). Пригодность линии регрессии для прогноза зависит от того, какая часть общей вариации признака у приходится на объясненную вариацию. Очевидно, что если сумма квадратов отклонений, обусловленная регрессией, будет больше остаточной суммы квадратов, то уравнение регрессии статистически значимо и фактор х оказывает существенное воздействие на результат у. Это равносильно тому, что коэффициент детерминации R 2 будет приближаться к единице.

Любая сумма квадратов отклонений связана с числом степеней свободы df, т.е. с числом свободы независимого варьирования признака.

Для общей суммы квадратов Σ(y — ) 2 требуется (п-1) независимых отклонений, ибо в совокупности из п единиц после расчета среднего уровня свободно варьируют лишь (п-1) число отклонений.

При заданном наборе переменных у и х расчетное значение ух является в линейной регрессии функцией только одного параметра — коэффициента регрессии b. Таким образом, факторная сумма квадратов отклонений имеет число степеней свободы, равное единице. Число степеней свободы остаточной суммы квадратов при линейной регрессии составляет (п-2).

Существует равенство между числами степеней свободы общей, факторной и остаточной сумм квадратов.Запишем два равенства:

Σ(y — ) 2 = Σ(yx — ) 2 + Σ(y — ух) 2 ,

Разделив каждую сумму квадратов на соответствующее ей число степеней свободы, получим дисперсии на одну степень свободы:

Так как эти дисперсии рассчитаны на одну степень свободы, их можно сравнивать между собой. Критерий Фишера позволяет проверить нулевую гипотезу Н0 о том, что факторная и остаточная дисперсии на одну степень свободы равны между собой (Dфакт=Dост). Критерий Фишера рассчитывается по следующей формуле:

Если гипотеза Н0 подтверждается, то факторная и остаточная дисперсии одинаковы, и уравнение регрессии незначимо. Чтобы отвергнуть нулевую гипотезу и подтвердить значимость уравнения регрессии в целом, факторная дисперсия на одну степень свободы должна превышать остаточную дисперсию на одну степень свободы в несколько раз. Существуют специальные таблицы критических значений Фишера при различных уровнях надежности и степенях свободы. В них содержатся максимальные значения отношений дисперсий, при которых нулевая гипотеза подтверждается. Значение критерия Фишера для конкретного случая сравнивается с табличным, и на основе этого гипотеза Н0 принимается или отвергается.

Если Fфакт > Fтабл , тогда гипотеза Н0 отклоняется и делается вывод, что связь между у и х существенна и уравнение регрессии статистически значимо. Если Fфакт ≤ Fтабл , тогда гипотеза Н0 принимается и делается вывод, что уравнение регрессии статистически незначимо, так как существует риск (при заданном уровне надежности) сделать неправильный вывод о наличии связи между х и у.

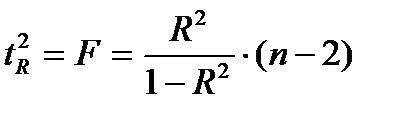

Между критерием Фишера и коэффициентом детерминации существует связь, которая выражается следующей формулой для парной линейной регрессии:

В линейной регрессии часто оценивается не только значимость уравнения регрессии в целом, но и значимость его отдельных параметров, а также коэффициента корреляции.

Для того чтобы осуществить такую оценку, необходимо для всехпараметров рассчитывать стандартные ошибки (та , тb , тr):

Теперь нужно рассчитать критерии Стьюдента ta, tb, tr·. Для параметров а, b и коэффициента корреляции r критерий Стьюдента определяет соотношение между самим параметром и его ошибкой:

Фактические значения критерия Стьюдента сравниваются с табличными при определенном уровне надежности α и числе степеней свободы df= (п-2). По результатам этого сравнения принимаются или отвергаются нулевые гипотезы о несущественности параметров или коэффициента корреляции. Если фактическое значение критерия Стьюдента по модулю больше табличного, тогда гипотеза о несущественности отвергается. Подтверждение существенности коэффициента регрессии равнозначно подтверждению существенности уравнения регрессии в целом.

В парной линейной регрессии между критерием Фишера, критериями Стьюдента коэффициентов регрессии и корреляции существует связь.

На основании полученной связи можно сделать вывод, что статистическая незначимость коэффициента регрессии или коэффициента корреляции влечет за собой незначимость уравнения регрессии в целом, либо, наоборот, незначимость уравнения регрессии подразумевает несущественность указанных коэффициентов.

На основе стандартных ошибок параметров и табличных значений критерия Стьюдента можно рассчитать доверительные интервалы:

Поскольку коэффициент регрессии имеет четкую экономическую интерпретацию, то доверительные границы интервала для него не должны содержать противоречивых результатов. Например, такая запись, как -5≤ b ≤ 10, указывает, что истинное значение коэффициента регрессии одновременно содержит положительные и отрицательные величины и даже нуль, а этого не может быть. Следовательно, связь между данными нельзя выразить такой моделью (в частности, парной линейной регрессией), должна подбираться другая модель.

Дата добавления: 2015-10-05 ; просмотров: 13598 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

Проверка на статистическую значимость коэффициентов уравнения регрессии и корреляции.

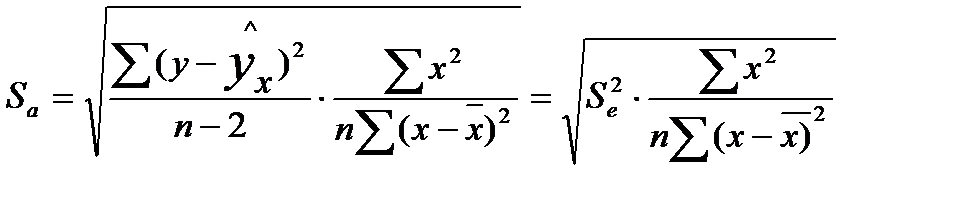

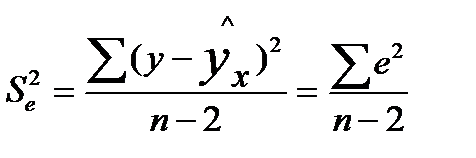

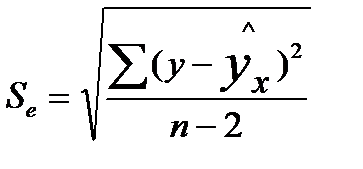

Качество подбора функции регрессии можно оценить с помощью стандартных ошибок или оценок параметров регрессии. Для оценки статистической значимости коэффициентов регрессии и корреляции рассчитывается t-критерий Стьюдента и доверительные интервалы каждого из показателей. Выдвигается гипотеза Н0 о случайной природе показателей, т.е. о незначимом их отличии от нуля. Оценка значимости коэффициентов регрессии и корреляции с помощью t-критерия Стьюдента проводится путем сопоставления их значений с величиной стандартного отклонения, т.е.:

Стандартные ошибки параметров линейной регрессии и коэффициента корреляции определяются по формулам:

где  — мера разброса зависимой переменной вокруг линии регрессии (необъясненная дисперсия) или

— мера разброса зависимой переменной вокруг линии регрессии (необъясненная дисперсия) или  — стандартная ошибка регрессии.

— стандартная ошибка регрессии.

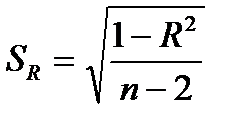

Сравнивая фактическое (расчетное) и критическое (табличное) значения t-статистики, т.е. tфакт и tкрит = t n-1;α — отвергаем или не отвергаем гипотезу Н0:

—если tкрит tфакт,то Н0 не отклоняется и признается случайная природа формирования a, b и R..

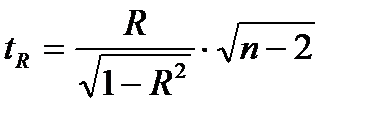

Фактическое значение t-критерия Стьюдента определяется как

Данная формула свидетельствует, что в парной регрессии  . Кроме того

. Кроме того  . Следовательно,

. Следовательно,

Таким образом, проверка гипотез о значимости коэффициентов регрессии и корреляции равносильна проверке гипотезы о существенности линейного уравнения регрессии.

Формулы для расчета доверительных интервалов a, b имеют следующий вид:

Если в границы доверительного интервала попадает ноль, т.е. нижняя граница отрицательна, а верхняя положительна, то оцениваемый параметр принимается нулевым, т.к. он не может одновременно принимать и положительное, и отрицательное значения.

8.Проверка общего качества уравнения регрессии. Для оценки качества построенной модели используют коэффициент (индекс) детерминации — R 2 , а также среднюю ошибку аппроксимации — А.

F-тест — оценивание качества уравнения регрессии – состоит в проверке гипотезы H0 о статистической не значимости уравнения регрессии и показателя тесноты связи. Для этого выполняется сравнение фактического Fфакт и критического (табличного) Fтабл значений F-критерия Фишера. Fтабл определяется из соотношения значения объясненной и остаточной дисперсии, рассчитанных на одну степень свободы:

где n — объем выборки (объем статистической информации).

Fтабл – это максимально возможное значение критерия под влиянием случайных факторов при данных степенях свободы и уровне значимости a. Уровень значимости a — вероятность отвергнуть правильную гипотезу при условии, что она верна. Обычно a принимается равной 0,05 или 0,01.

Если Fтабл Fфакт, то гипотеза H0 не отклоняется и признаётся статистическая незначимость, ненадёжность уравнения регрессии.

9.Интервалы прогноза по линейному уравнению регрессии.В прогнозных расчетах по уравнению регрессии определяется предсказываемое (расчетное) упрог значение как точечный прогноз  при хпрог=хк, т.е. путем подстановки в уравнение регрессии

при хпрог=хк, т.е. путем подстановки в уравнение регрессии  соответствующего прогнозного значения xпрог. Однако точечный прогноз явно не реален. Поэтому он дополняется расчетом стандартной ошибки и соответственно интервальной оценкой прогнозного значения gпрогноз. Фактические значения у варьируют около среднего значения . Индивидуальные значения у могут отклоняться от на величину случайной ошибки e, дисперсия которой оценивается какостаточная дисперсии на одну степень свободы S 2 . Поэтому ошибка предсказываемого индивидуального значения у должна включать не только стандартную ошибку

соответствующего прогнозного значения xпрог. Однако точечный прогноз явно не реален. Поэтому он дополняется расчетом стандартной ошибки и соответственно интервальной оценкой прогнозного значения gпрогноз. Фактические значения у варьируют около среднего значения . Индивидуальные значения у могут отклоняться от на величину случайной ошибки e, дисперсия которой оценивается какостаточная дисперсии на одну степень свободы S 2 . Поэтому ошибка предсказываемого индивидуального значения у должна включать не только стандартную ошибку

S , но и случайную ошибку Se.

Средняя стандартная ошибка прогноза Sпрогноз вычисляется по формуле:

,

,

а доверительный интервал прогноза строится по формуле:

прогноз — tкрит Sпрогноз ≤ gпрогноз ≤

прогноз — tкрит Sпрогноз ≤ gпрогноз ≤  прогноз + tкрит Sпрогноз

прогноз + tкрит Sпрогноз

При прогнозировании на основе уравнения регрессии следует помнить, что величина прогноза зависит не только от стандартной ошибки индивидуального значения у, но и от точности прогноза значения фактора х. Его величина может задаваться на основе анализа других моделей исходя из конкретной ситуации, а также из анализа динамики данного фактора.

10.Таблица дисперсионного анализа. Задача дисперсионного анализа состоит в анализе дисперсии зависимой переменной:å  = å (

= å (  ) 2 + å (

) 2 + å (  ) 2 ,

) 2 ,

где  — общая сумма квадратов отклонений;

— общая сумма квадратов отклонений;

— сумма квадратов отклонений, обусловленная регрессией («объясненная», «факторная»);

— сумма квадратов отклонений, обусловленная регрессией («объясненная», «факторная»);

— остаточная сумма квадратов отклонений (“необъясненная”).

— остаточная сумма квадратов отклонений (“необъясненная”).

| Компоненты дисперсии | Сумма квадратов | Число степеней свободы | Дисперсия на одну степень свободы |

| Общая | | n-1 | — |

| Факторная | | m |  |

| Остаточная |  | n-m-1 |  |

Нелинейная регрессия

Нелинейная регрессия -частный случай регрессионного анализа, в котором рассматриваемая регрессионная модель есть функция, зависящая от параметров и от одной или нескольких свободных переменных. Во многих практических случаях моделирование экономических зависимостей линейными уравнениями дает вполне удовлетворительный результат и может использоваться для анализа и прогнозирования. Однако в силу однообразия и сложности экономических процессов ограничиться рассмотрением лишь линейных регрессионных моделей невозможно. Многие экономические зависимости не являются линейными по своей сути, и поэтому их моделирование линейными уравнениями регрессии, безусловно, не даст положительного результата. Например, при рассмотрении спроса Y на некоторый товар от цены X данного товара в ряде случаев можно ограничиться линейным уравнением регрессии: Y=β0+β1X . Здесь β1 характеризует абсолютное изменение Y (в среднем) при единичном изменении X. Если же мы хотим проанализировать эластичность спроса по цене, то приведенное уравнение не позволит это осуществить. В этом случае целесообразно рассмотреть так называемую логарифмическую модель

При анализе издержек Y от объема выпуска X наиболее обоснованной является полиноминальная (точнее, кубическая) модель При рассмотрении производственных функций линейная модель является нереалистичной. В этом случае обычно используются степенные модели. Например, широкую известность имеет производственная функция Кобба-Дугласа Y=AK α L β (здесь Y – объем выпуска; K и L – затраты капитала и труда соответственно; A, α и β – параметры модели).

Достаточно широко применяются в современном эконометрическом анализе и многие другие модели, в частности обратная и экспоненциальная модели.

Построение и анализ нелинейных моделей имеют свою специфику. Приведенные выше примеры и рассуждения дают основания более детально рассмотреть возможные нелинейные модели.

http://helpiks.org/5-52712.html

http://poisk-ru.ru/s51764t1.html